假设华丰公司制件厂生产一种A产品,生产能力表现为生产一线工人直接人工工时,每月可用直接人工工时最大限度为9500工时,正常直接人工工时为8000工时。该公司制造费用预算分配率按正常生产能力计算。2008年8月份制件厂正常生产能力为8000直接人工小时,制造费用预算总额为156300元,其中变动制造费用预算为64000元,固定制造费用预算为92300元。制造费用按产品直接人工工时分配计入产品成本。A产品直接材料标准用量为10米,每米标准价格9元;直接人工标准为8小时,每小时标准工资为20元。计算单位产品标准

题目

假设华丰公司制件厂生产一种A产品,生产能力表现为生产一线工人直接人工工时,每月可用直接人工工时最大限度为9500工时,正常直接人工工时为8000工时。该公司制造费用预算分配率按正常生产能力计算。2008年8月份制件厂正常生产能力为8000直接人工小时,制造费用预算总额为156300元,其中变动制造费用预算为64000元,固定制造费用预算为92300元。制造费用按产品直接人工工时分配计入产品成本。A产品直接材料标准用量为10米,每米标准价格9元;直接人工标准为8小时,每小时标准工资为20元。计算单位产品标准成本。

相似考题

更多“假设华丰公司制件厂生产一种A产品,生产能力表现为生产一线工人直接人工工时,每月可用直接人工工时最大限度为9500工时,正常直接人工工时为8000工时。该公司制造费用预算分配率按正常生产能力计算。2008年8月份制件厂正常生产能力为8000直接人工小时,制造费用预算总额为156300元,其中变动制造费用预算为64000元,固定制造费用预算为92300元。制造费用按产品直接人工工时分配计入产品成本。A产品直接材料标准用量为10米,每米标准价格9元;直接人工标准为8小时,每小时标准工资为20元。计算单位产品标准”相关问题

-

第1题:

下列表达式不正确的是( )。A.变动制造费用标准分配率=变动制造费用预算总数/直接人工标准总工时

B.固定制造费用标准分配率=固定制造费用预算总额/直接人工标准总工时

C.固定制造费用标准分配率=固定制造费用预算总额/生产能量标准工时

D.变动制造费用标准成本=单位产品直接人工实际工时×变动制造费用标准分配率答案:D解析:选项D的正确表达式应该是:变动制造费用标准成本=单位产品直接人工标准工时×变动制造费用标准分配率。 -

第2题:

下列表达式不正确的是( )。A、变动制造费用标准分配率=变动制造费用预算总数/直接人工标准总工时

B、固定制造费用标准分配率=固定制造费用预算总额/直接人工标准总工时

C、固定制造费用标准分配率=固定制造费用预算总额/生产能量标准工时

D、变动制造费用标准成本=单位产品直接人工的实际工时×每小时变动制造费用的标准分配率答案:D解析:选项D的正确表达式应该是:变动制造费用标准成本=单位产品直接人工的标准工时×每小时变动制造费用的标准分配率。

【考点“制造费用标准成本”】 -

第3题:

A公司运用标准成本系统计算甲产品成本,有关资料如下:

(1)本期单位产品直接材料的标准用量为5公斤,单位材料的标准价格为2元,单位产品的标准工时为4小时,预计标准总工时为2000小时,标准工资总额为6000元,标准制造费用总额为7200元(其中变动制造费用为5000元,固定制造费用为2200元)。

(2)其他情况:本期产品的实际产量为490件,耗用直接人工2100小时,支付工资6620元,支付制造费用7300元(其中变动制造费用5400元,固定制造费用1900元),采购原材料的价格为2.1元/公斤,本期领用原材料2050公斤。

要求:

(1)编制甲产品标准成本卡,填写下表:

(2)计算直接材料价格差异和直接材料用量差异;

(3)计算直接人工效率差异和直接人工工资率差异;

(4)计算变动制造费用效率差异、变动制造费用耗费差异;

(5)计算固定制造费用耗费差异、能量差异、闲置能量差异和效率差异。答案:解析:(1)甲产品标准成本卡,填写下表:

(2)直接材料价格差异=(实际价格-标准价格)×实际用量

=(2.1-2)×2050=205(元)

直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格

=(2050-490×5)×2=-800(元)

(3)直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×工资率标准

=(2100-490×4)×3=420(元)

直接人工工资率差异

=(实际工资率-工资率标准)×实际人工工时

=(6620/2100-3)×2100=320(元)

(4)变动制造费用效率差异

=(实际工时-实际产量下标准工时)×标准分配率

=(2100-490×4)×2.5=350(元)

变动制造费用耗费差异

=(实际分配率-标准分配率)×实际产量下实际工时

=(5400/2100-2.5)×2100=150(元)

(5)固定制造费用耗费差异

=实际固定制造费用-预算产量下标准固定制造费用

=1900-2200=-300(元)

固定制造费用能量差异

=(预算产量下标准工时-实际产量下标准工时)×标准分配率

=(2000-490×4)×1.1=44(元)

固定制造费用闲置能量差异

=(预算产量下标准工时-实际产量下实际工时)×标准分配率

=(2000-2100)×1.1=-110(元)

固定制造费用效率差异

=(实际产量下实际工时-实际产量下标准工时)×标准分配率

=(2100-490×4)×1.1=154(元) -

第4题:

乙公司是一家制造企业,长期以来只生产A产品。8月份有关资料如下:

资料一:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示。

资料二:公司利用标准成本信息编制直接人工预算。生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。

资料三:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,8月份A产品的预计生产量为2150件,每月的固定制造费用预算总额为36550元。

资料四:成本利润率为20%,适用的消费税税率为5%。

要求:

(1)根据资料一,计算A产品的单位直接材料标准成本。

(2)根据资料二,计算下列成本差异:①直接人工成本差异;②直接人工效率差异;③直接人工工资率差异。

(3)根据资料一、二和三,计算A产品的单位标准成本。

(4)运用全部成本费用加成定价法测算单位A产品的价格。

(5)完成正常订单的前提下,若企业存在剩余生产能力,乙公司想要以175元的价格购买产品,保证乙公司成本利润率不变的前提下,是否应接受该订单,并说明理由。答案:解析:(1)A产品的单位直接材料标准成本=5×3+5×2+10×3=55(元)

(2)①直接人工成本差异=146300-2200×3×20=14300(元)(超支)

②直接人工效率差异=(7700-2200×3)×20=22000(元)(超支)

③直接人工工资率差异=(146300/7700-20)×7700=-7700(元)(节约)

(3)制造费用预算总额=36550+18×2150=75250(元)

A产品的单位标准成本=55+3×20+75250/2150=150(元)

(4)单位A产品的价格=150×(1+20%)/(1-5%)=189.47(元)

(5)A产品的单位变动成本=55+3×20+18=133(元)

单位A产品的价格=133×(1+20%)/(1-5%)=168(元)

该订单单价175元大于168元,乙企业应该接受该订单。 -

第5题:

甲企业2018年12月份生产甲产品400件,发生的成本资料如下:

(1)使用材料2500千克,材料单价为0.6元/千克;直接材料的单位产品标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元;实际使用工时890小时,支付工资5340元;直接人工的标准成本是10元/件,即每件产品标准工时为2小时,标准工资率为5元/小时;实际发生变动制造费用1958元;变动制造费用标准成本为4元/件,即每件产品标准工时为2小时,标准的变动制造费用分配率为2元/小时。

(2)实际发生固定制造费用1424元,固定制造费用的预算金额1500元。

要求:

1.根据资料(1),分别计算直接材料价格差异,直接材料数量差异和直接材料成本差异。

2.根据资料(1),分别计算直接人工工资率差异,直接人工效率差异和直接人工成本差异。

3.根据资料(1),分别计算变动制造费用耗费差异,变动制造费用效率差异和变动制造费用成本差异。

4.根据资料(2),计算固定制造费用项目的成本差异。答案:解析:1.直接材料价格差异=2500×(0.6-0.5)=250(元)

直接材料数量差异=(2500-400×6)×0.5=50(元)

直接材料成本差异=250+50=300(元)

或:直接材料成本差异=2500×0.6-400×6×0.5=300(元)

2.直接人工实际工资率=5340/890=6(元/小时)

直接人工工资率差异=890×(6-5)=890(元)

直接人工效率差异=(890-400×2)×5=450(元)

直接人工成本差异=890+450=1340(元)

或:直接人工成本差异=5340-400×10=1340(元)

3.变动制造费用实际分配率=1958/890=2.2(元/小时)

变动制造费用耗费差异=890×(2.2-2)=178(元)

变动制造费用效率差异=(890-400×2)×2=180(元)

变动制造费用成本差异=178+180=358(元)

或:变动制造费用成本差异=1958-400×4 =358(元)

4.固定制造费用成本差异=1424-1500=-76(元) -

第6题:

假设华丰公司制件厂生产一种A产品,生产能力表现为生产一线工人直接人工工时,每月可用直接人工工时最大限度为9500工时,正常直接人工工时为8000工时。该公司制造费用预算分配率按正常生产能力计算。2008年8月份制件厂正常生产能力为8000直接人工小时,制造费用预算总额为156300元,其中变动制造费用预算为64000元,固定制造费用预算为92300元。制造费用按产品直接人工工时分配计入产品成本。A产品直接材料标准用量为10米,每米标准价格9元;直接人工标准为8小时,每小时标准工资为20元。计算变动制造费用标准分配率。

正确答案:变动制造费用标准分配率=变动制造费用预算总额÷预算总工时=64000÷8000=8(元/小时) -

第7题:

变动性制造费用预算分配率的计算公式中,分母即分配标准,在多品种条件下,一般可在()中选择。

- A、生产预算

- B、期末存货预算

- C、直接人工工时总额预算

- D、直接材料预算

正确答案:C -

第8题:

单选题下列关于成本差异计算的表达式中,不正确的是()。A材料数量差异=(实际材料用量-实际产量×单位标准用量)×标准价格

B直接人工效率差异=(实际工时-标准工时)×标准工资率

C变动制造费用效率差异=(实际工时-标准工时)×变动制造费用标准分配率

D固定制造费用效率差异=(实际工时-预算产量标准工时)×固定制造费用标准分配率

正确答案: A解析: 固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率,所以选项D不正确。 -

第9题:

问答题某工厂只生产一种产品,耗用一种材料,本期实际产量400件,耗用材料580吨,其单价为150元/吨,直接人工8400工时,其工资总额为41160元,实际发生变动制造费用16800元,固定制造费用10920元,其费用标准如下:材料标准价格为160元/吨,单位产品标准用量为1.5吨/件,单位产品标准工时为20工时/件,标准工资率为5元/工时,变动制造费用标准分配率为2.2元/工时,预计生产能力为9000工时,固定制造费用预算总额为10800元。试根据上述资料对直接人工、变动制造费用和固定制造费用进行成本差异分析。正确答案:解析: -

第10题:

单选题JoyT公司生产马克西娃娃并在玩具店销售。当年,JoyT公司预计发生变动制造费用$600 000,固定制造费用$400 000。JoyT公司采用标准成本核算体系,按照直接人工工时数分摊制造费用。当年直接人工工时预算为10 000人工工时,JoyT实际使用了10 300直接人工工时。按照当年实际完工产量计算,标准直接人工工时数为9 900。实际变动制造费用为$596 000,实际固定制造费用为$410 000。基于上述信息,JoyT公司当年变动制造费用开支差异为( )。A$24 000不利差异

B$2 000不利差异

C$4 000有利差异

D$22 000有利差异

正确答案: B解析: -

第11题:

问答题假设华丰公司制件厂生产一种A产品,生产能力表现为生产一线工人直接人工工时,每月可用直接人工工时最大限度为9500工时,正常直接人工工时为8000工时。该公司制造费用预算分配率按正常生产能力计算。2008年8月份制件厂正常生产能力为8000直接人工小时,制造费用预算总额为156300元,其中变动制造费用预算为64000元,固定制造费用预算为92300元。制造费用按产品直接人工工时分配计入产品成本。A产品直接材料标准用量为10米,每米标准价格9元;直接人工标准为8小时,每小时标准工资为20元。计算变动制造费用标准分配率。正确答案: 变动制造费用标准分配率=变动制造费用预算总额÷预算总工时=64000÷8000=8(元/小时)解析: 暂无解析 -

第12题:

问答题假设华丰公司制件厂生产一种A产品,生产能力表现为生产一线工人直接人工工时,每月可用直接人工工时最大限度为9500工时,正常直接人工工时为8000工时。该公司制造费用预算分配率按正常生产能力计算。2008年8月份制件厂正常生产能力为8000直接人工小时,制造费用预算总额为156300元,其中变动制造费用预算为64000元,固定制造费用预算为92300元。制造费用按产品直接人工工时分配计入产品成本。A产品直接材料标准用量为10米,每米标准价格9元;直接人工标准为8小时,每小时标准工资为20元。计算固定制造费用标准分配率。正确答案: 固定制造费用标准分配率=固定制造费用预算总额÷预算总工时=92300÷8000=11.54(元/小时)解析: 暂无解析 -

第13题:

某产品本月成本资料如下:

(1)单位产品标准成本

本企业该产品预算产量的标准工时为1000 小时。

(2)本月实际产量20 件,实际耗用材料900 千克,实际人工工时950 小时,实际成本如下:

1)计算本月产品成本差异总额。

2)计算直接材料价格差异和用量差异。

3)计算直接人工效率差异和工资率差异。

4)计算变动制造费用耗费差异和效率差异。

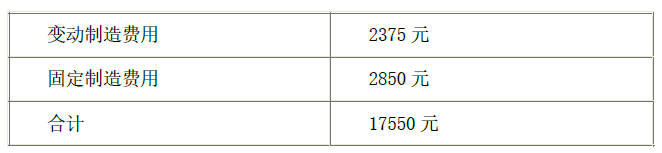

5)计算固定制造费用耗费差异、闲置能量差异、效率差异。答案:解析:1)本月产品成本差异总额=17550-855×20=450(元)(1 分)

2)直接材料价格差异

=(实际价格-标准价格)×实际产量下实际用量

=(9000/900-9)×900=900(元)(0.5 分)

直接材料用量差异

=(实际用量-实际产量下标准用量)×标准价格

=(900-50×20)×9=-900(元)(0.5 分)

3)直接人工工资率差异

=(实际工资率-标准工资率)×实际产量下实际人工工时

=(3325/950-4)×950=-4 75(元)(1 分)

直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×标准工资率

=(950-45×20)×4=200(元)(1 分)

4)变动制造费用耗费差异

=(实际分配率-标准分配率)×实际产量下实际工时

=(2375/950-3)×950=-475(元)(1 分)

变动制造费用效率差异

= (实际工时-实际产量下标准工时)×标准分配率

=(950-45×20)×3=150(元)(1 分)

5)固定制造费用耗费差异=2850-1000×2=850(元)(1 分)

固定制造费用闲置能量差异=(1000-950)×2=100(元)(0.5 分)

固定制造费用效率差异=(950-20×45)×2=100(元)(0.5 分) -

第14题:

关于变动制造费用标准成本,下列说法中正确的有( )。A、变动制造费用的数量标准通常采用单位产品直接人工工时标准

B、变动制造费用的价格标准是每一工时变动制造费用的标准分配率

C、变动制造费用的价格标准是根据实际的变动制造费用和直接人工总工时计算求得

D、用变动制造费用的数量标准和价格标准相乘,即可得出变动制造费用标准成本答案:A,B,D解析:本题考核制造费用标准成本。变动制造费用的标准成本是根据变动制造费用预算和直接人工总工时计算求得。所以选项C不正确。 -

第15题:

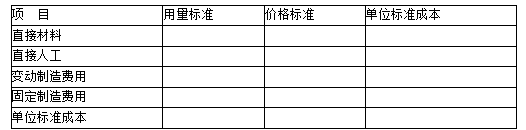

某产品本月成本资料如下:

(1)单位产品标准成本

成本项目

用量标准

价格标准

标准成本

直接材料

50千克/件

9元/千克

450元/件

直接人工

A

4元/小时

B

变动制造费用

C

D

135元/件

固定制造费用

E

F

90元/件

合计

——

——

855元/件

本企业该产品预算产量的工时用量标准为1000小时,制造费用均按人工工时分配。

(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

直接材料

9000元

直接人工

3325元

变动制造费用

2375元

固定制造费用

2850元

合计

17550元

要求:

(1)填写标准成本卡中用字母表示的数据:

(2)计算本月产品成本差异总额:

(3)计算直接材料价格差异和用量差异:

(4)计算直接人工效率差异和工资率差异;

(5)计算变动制造费用耗费差异和效率差异;

(6)分别采用两差异分析法和三差异分析法计算固定制造费用差异。

答案:解析:【答案】

(1)B=855-450-135-90=180(元/件)

A=1804=45(小时/件)

C=E=A=45(小时/件)

D=13545 =3(元/小时)

F=9045 =2(元/小时)

(2)本月产品成本差异总额=17550-85520=450(元)

(3)直接材料价格差异=(实际价格-标准价格)实际用量

=(9000/900-9)900=900(元)

直接材料用量差异=(实际用量-实际产量下标准用量)标准价格

=(900-5020)9=-900(元)

(4)直接人工工资率差异=实际人工工时(实际工资率-标准工资率)

=(3325/950-4)950=-475(元)

直接人工效率差异=(实际人工工时-实际产量下标准人工工时)标准工资率

=(950-4520)4=200(元)

(5)变动制造费用耗费差异=实际工时(变动制造费用实际分配率-变动制造费用标准分配率)=(2375/950-3)950=-475(元)

变动制造费用效率差异=(实际工时-实际产量下标准工时)变动制造费用标准分配率=(950-4520)3=150(元)

(6)两差异分析法:

固定制造费用耗费差异=实际固定制造费用-预算产量标准工时标准分配率= 2850-2lOOO=850(元)

固定制造费用能量差异=(预算产量下的标准工时-实际产量下的标准工时)标准分配率=(1000-2045)2=200(元)

三差异分析法:

固定制造费用耗费差异= 850元

固定制造费用产量差异=(预算产量下的标准工时-实际产量下的实际工时)标准分配率=(1000-950)2=100(元)

固定制造费用效率差异=(实际产量下的实际工时-实际产量下的标准工时)标准分配率=(950-2045)2=100(元) -

第16题:

在直接人工预算中,单位产品人工工时和每小时人工成本数据来自于()。A.制造费用预算

B.生产预算

C.标准成本资料

D.销售预算答案:C解析:在直接人工预算中,单位产品人工工时和每小时人工成本数据来自于标准成本资料。 -

第17题:

假设华丰公司制件厂生产一种A产品,生产能力表现为生产一线工人直接人工工时,每月可用直接人工工时最大限度为9500工时,正常直接人工工时为8000工时。该公司制造费用预算分配率按正常生产能力计算。2008年8月份制件厂正常生产能力为8000直接人工小时,制造费用预算总额为156300元,其中变动制造费用预算为64000元,固定制造费用预算为92300元。制造费用按产品直接人工工时分配计入产品成本。A产品直接材料标准用量为10米,每米标准价格9元;直接人工标准为8小时,每小时标准工资为20元。计算固定制造费用标准分配率。

正确答案:固定制造费用标准分配率=固定制造费用预算总额÷预算总工时=92300÷8000=11.54(元/小时) -

第18题:

E公司运用标准成本系统控制甲产品的成本。甲产品每月正常生产量为500件,每件产品直接材料的标准用量为6千克,每千克的标准价格为1.5元;每件产品标准耗用工时为4小时,每小时标准工资率为4元;制造费用预算总额为10000元,其中变动制造费用为6000元,固定制造费用为4000元。 本月实际生产了440件甲产品,实际材料价格1.6元/千克,全月实际耗用3250千克;本期实际耗用直接人工2100小时,支付工资8820元,实际支付变动制造费用6480元,支付固定制造费用3900元。 计算和分解产品标准成本差异(固定制造费用成本差异按三差异分析法计算)。

正确答案: ①直接材料成本差异=3250×1.6-440×6×1.5=1240(元)(超支)

直接材料价格差异=(1.6-1.5)×3250=325(元)(超支)

直接材料用量差异=(3250-440×6)×1.5=915(元)(超支)

②直接人工成本差异=8820-440×4×4=1780(元)(超支)

直接人工工资率差异=(8820/2100-4)×2100=420(元)(超支)

直接人工效率差异=(2100-440×4)×4=1360(元)(超支)

③变动制造费用成本差异=6480-440×4×3=1200(元)(超支)

变动制造费用耗费差异=(6480/2100-3)×2100=180(元)(超支)

变动制造费用效率差异=(2100-440×4)×3=1020(元)(超支)

④固定制造费用成本差异=3900-440×4×2=380(元)(超支)

固定制造费用耗费差异=3900-4000=-100(元)(节约)

固定制造费用产量差异=(500×4-2100)×2=-200(元)(节约)

固定制造费用效率差异=(2100-440×4)×2=680(元)(超支)。 -

第19题:

问答题E公司运用标准成本系统控制甲产品的成本。甲产品每月正常生产量为500件,每件产品直接材料的标准用量为6千克,每千克的标准价格为1.5元;每件产品标准耗用工时为4小时,每小时标准工资率为4元;制造费用预算总额为10000元,其中变动制造费用为6000元,固定制造费用为4000元。本月实际生产了440件甲产品,实际材料价格1.6元/千克,全月实际耗用3250千克;本期实际耗用直接人工2100小时,支付工资8820元,实际支付变动制造费用6480元,支付固定制造费用3900元。编制甲产品标准成本卡。正确答案:解析: 暂无解析 -

第20题:

多选题下列公式中表示正确的有 ( )A直接人工标准成本=直接人工标准工时×直接人工标准工资率

B直接材料价格差异=(材料实际用量×实际价格)一(材料实际用量×标准价格)

C固定制造费用支出差异=固定制造费用实际发生总额一固定制造费用标准总额

D直接人工工资率差异=(实际工时×实际工资率)一(实际工时×标准工资率)

E固定制造费用生产能力差异=(分配基础预计用量 一 分配基础实际用量)×固定制造费用标准分配率

正确答案: C,B解析: 暂无解析 -

第21题:

判断题变动制造费用的价格标准为标准分配率=(变动制造费用预算+固定制造费用预算)/直接人工总工时。 ( )A对

B错

正确答案: 对解析: -

第22题:

单选题Lee制造公司使用标准成本核算体系,按照直接人工工时数分摊制造费用。六月生产预算中计划生产5 000单位产品,耗费10 000直接人工工时,每人工工时$15。实际情况是,六月共生产4 500单位产品,使用9 600直接人工工时,耗用$39 360变动制造费用,导致$2 400不利的变动制造费用效率差异。那么,每直接人工工时标准变动费用分摊率为( )。A$3.85

B$4.00

C$4.10

D$6.00

正确答案: B解析: -

第23题:

问答题某工厂只生产一种产品,耗用一种材料,本期实际产量800件,耗用材料1160吨,其单价为150元/吨,直接人工16800工时,其工资总额为82320元,实际发生变动制造费用33600元,固定制造费用21840元,其费用标准如下:材料标准价格为160元/吨,单位产品标准用量为1.5吨/件,单位产品标准工时为20工时/件,标准工资率为5元/工时,变动制造费用标准分配率为2.2元/工时,预计生产能力为18000工时,固定制造费用为21600元。试根据上述资料对直接材料、直接人工、变动制造费用进行成本差异分析。正确答案:解析: -

第24题:

问答题假设华丰公司制件厂生产一种A产品,生产能力表现为生产一线工人直接人工工时,每月可用直接人工工时最大限度为9500工时,正常直接人工工时为8000工时。该公司制造费用预算分配率按正常生产能力计算。2008年8月份制件厂正常生产能力为8000直接人工小时,制造费用预算总额为156300元,其中变动制造费用预算为64000元,固定制造费用预算为92300元。制造费用按产品直接人工工时分配计入产品成本。A产品直接材料标准用量为10米,每米标准价格9元;直接人工标准为8小时,每小时标准工资为20元。计算单位产品标准成本。正确答案: 直接材料标准成本=直接材料标准用量×直接材料标准价格=10×9=90(元)

直接人工标准成本=标准工时×标准工资率=8×20=160(元)

变动制造费用标准成本=分配基础标准用量×变动制造费用标准分配率=8×8=64元

固定制造费用标准成本=分配基础标准用量×固定制造费用标准分配率=8×11.54=92.3元

单位产品标准成本=直接材料标准成本+直接人工标准成本+变动制造费用标准成本+固定制造费用标准成本=90+160+64+92.3=406.3元。解析: 暂无解析