某企业采用标准成本法控制成本,甲产品每月的正常生产量为2500件,每件产品直接材料的标准用量是0.4千克,每千克的标准价格为150元;每件产品标准耗用工时5小时,每小时标准工资率为12元;制造费用预算总额为20000元,其中:变动制造费用为5000元,固定制造费用为15000元。本月实际生产了1925件,实际材料价格为155元/千克,全月实际领用1100千克;本月实际耗用总工时10000小时,每小时支付的平均工资为11.8元;制造费用实际发生额为21000元,其中:变动制造费用为5200元,固定制造费用为

题目

某企业采用标准成本法控制成本,甲产品每月的正常生产量为2500件,每件产品直接材料的标准用量是0.4千克,每千克的标准价格为150元;每件产品标准耗用工时5小时,每小时标准工资率为12元;制造费用预算总额为20000元,其中:变动制造费用为5000元,固定制造费用为15000元。

本月实际生产了1925件,实际材料价格为155元/千克,全月实际领用1100千克;本月实际耗用总工时10000小时,每小时支付的平均工资为11.8元;制造费用实际发生额为21000元,其中:变动制造费用为5200元,固定制造费用为15800元。

要求:

(1)编制完成甲产品标准成本卡(见答案);

(2)计算和分解直接材料、直接人工、制造费用的成本差异。

相似考题

更多“某企业采用标准成本法控制成本,甲产品每月的正常生产量为2500件,每件产品直接材料的标 ”相关问题

-

第1题:

(2017年)甲企业采用标准成本法进行成本控制,当月产品实际产量大于预算产量,导致的成本差异是( )。A.直接材料数量差异

B.直接人工效率差异

C.变动制造费用效率差异

D.固定制造费用能量差异答案:D解析:固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本=预算产量下标准固定制造费用-实际产量下标准固定制造费用。因此实际产量大于预算产量时,成本差异表现为固定制造费用能量差异。 -

第2题:

甲公司采用标准成本法进行成本控制。某种产品的变动制造费用成本标准为6元/件,每件产品的标准工时为2小时。2018年9月,该产品的实际产量为100件,实际工时为250小时,实际发生变动制造费用1000元,变动制造费用耗费差异为( )元。A.150

B.200

C.250

D.400答案:C解析:变动制造费用的标准小时费用分配率=6/2=3(元/小时),变动制造费用的耗费差异=(变动制造费用实际分配率-变动制造费用标准分配率)×实际工时=(1000/250-3)×250=250(元)。 -

第3题:

(2019年)甲公司是一家生产经营比较稳定的制造企业,假定只生产一种产品,并采用标准成本法进行成本计算与分析。单位产品用料标准为6千克/件,材料标准单价为1.5元/千克。2019年1月份实际产量为500件,实际用料2500千克,直接材料实际成本为5000元。另外,直接人工成本为9000元,实际耗用工时为2100小时,经计算,直接人工效率差异为500元,直接人工工资率差异为-1500元。

要求:

①计算单位产品直接材料标准成本。

②计算直接材料成本差异、直接材料数量差异和直接材料价格差异。

③计算该产品的直接人工单位标准成本。答案:解析:①单位产品直接材料标准成本=6×1.5=9(元)

②直接材料成本差异=5000-500×9=500(元)

直接材料数量差异=(2500-500×6)×1.5=-750(元)

直接材料价格差异=2500×(5000/2500-1.5)=1250(元)

③直接人工总差异=500-1500=-1000(元)

实际成本-标准成本=-1000,得出标准成本=实际成本+1000=9000+1000=10000(元)

该产品的直接人工单位标准成本=10000/500=20(元) -

第4题:

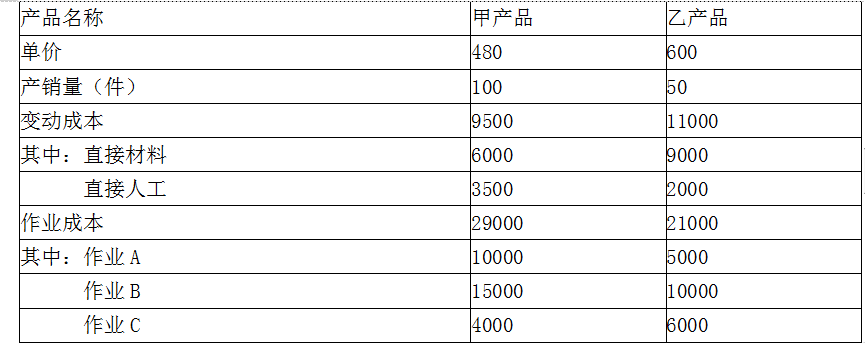

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。答案:解析:(1)采用传统成本方法进行盈利性分析

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。 -

第5题:

在采用变动成本法计算的企业中,单位产品的标准成本不包括()标准成本。

- A、直接材料

- B、直接人工

- C、变动制造费用

- D、固定制造费用

正确答案:D -

第6题:

某企业采用分类法计算产品成本,类内三种产品的材料费用定额为甲产品80000元,乙产品为100000元,丙产品为120000元,其中乙产品为标准产品,由甲产品的材料费用系数为()

- A、1.2

- B、1

- C、0.8

- D、1.25

正确答案:C -

第7题:

问答题本月生产产品400件,使用材料2 500千克,材料单价为0.55元/千克;直接材料的单位产品标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元。 要求:计算直接材料成本差异。正确答案:解析: -

第8题:

单选题假设某公司生产的一种产品,每件产品消耗的直接材料为12元,直接人工为10元,变动制造费用为5元,固定制造费用为2元,若采用完全成本法,则每件产品的成本是()A22元

B24元

C27元

D29元

正确答案: B解析: 完全成本法下的产品单位成本=单位直接材料+单位直接人工+单位变动制造费用+单位固定制造费用 =12+10+5+2=29元 -

第9题:

单选题在采用变动成本法计算的企业中,单位产品的标准成本不包括()标准成本。A直接材料

B直接人工

C变动制造费用

D固定制造费用

正确答案: D解析: 暂无解析 -

第10题:

单选题甲公司2016年10月份生产甲产品4000件,使用材料5000千克,材料单价为0.6元/千克;直接材料的单位产品标准成本为0.6元,即每件产品耗用1.5千克直接材料,每千克材料的标准价格为0.4元。甲产品的直接材料数量差异为()。A400

B-400

C600

D-600

正确答案: B解析: 暂无解析 -

第11题:

单选题甲公司是制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪13200元,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.2小时,正常的废品率8%,单位产品直接人工标准成本是()元。A244.57

B240

C259.2

D260.87

正确答案: A解析: 价格标准=13200/(22X8)用量标准=(3+0.2)/(1-8%)单位产品直接人工标准成本=[13200/(22X8)]X[(3+0.2)/(1—8%)]=260.87(元)。 -

第12题:

单选题甲公司是制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪13200元,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.2小时,正常的废品率为8%,单位产品直接人工标准成本是( )。A244.57元

B240元

C259.2元

D260.87元

正确答案: D解析: -

第13题:

甲企业采用标准成本法核算产品成本,上月直接材料成本相关资料如下:

(1)实际产量为2万件,实际发生直接材料成本100万元;

(2)直接材料成本总差异为8.2万元;

(3)实际直接材料用量4万千克;

(4)单位产品直接材料标准用量为1.8千克/件。

要求:

(1)计算上月直接材料价格差异;

(2)计算上月直接材料数量差异;

(3)说明常见的直接材料价格差异和直接材料数量差异形成的具体原因(各列举三个具体原因)。答案:解析:(1)上月直接材料标准成本=100-8.2=91.8(万元)

单位产品直接材料标准成本=91.8/2=45.9(元/件)(1分)

直接材料标准价格=45.9/1.8=25.5(元/千克)(1分)

上月直接材料价格差异=实际数量×(实际价格-标准价格)=4×(100/4-25.5)=-2(万元)(1分)

(2)上月直接材料数量差异=(实际数量-标准数量)×标准价格=(4-2×1.8)×25.5=10.2(万元)(1分)

或者:上月直接材料数量差异=直接材料成本总差异-直接材料价格差异=8.2-(-2)=10.2(万元)(1分)

(3)材料价格差异是在材料采购过程中形成的,采购部门未能按标准价格进货的原因有许多,譬如,供应厂家调整售价,本企业未批量进货、未能及时订货造成的紧急订货、采购时舍近求远使运费和途耗增加、不必要的快速运输方式、违反合同被罚款、承接紧急订货造成额外采购等。(任写三个即可)

材料数量差异是在材料耗用过程中形成的。材料数量差异形成的具体原因也有许多,譬如,工人操作疏忽造成废品或废料增加、操作技术改进而节省材料、新工人上岗造成用料增多、机器或工具不适造成用料增加等。(任写三个即可)(3分) -

第14题:

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。答案:解析:(1)制造费用分配率=150000/(1000+2000)=50(元/小时)

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。 -

第15题:

假定某企业生产一种产品耗用甲、乙两种直接材料,其中甲、乙材料的价格标准分别为40元/千克和20元/千克,用量标准分别为3千克/件和5千克/件;该产品的月标准总工时为10000小时,月标准总工资为110000元,单位产品工时用量标准为1.5小时/件,则下列各项中,正确的有()。A.该产品的单位产品直接材料标准成本为220元

B.该产品的单位产品直接材料标准成本为640元

C.该产品的直接人工标准成本为16.5元/件

D.该产品的直接人工标准成本为18.5元/件答案:A,C解析:单位产品直接材料标准成本=40×3+20×5=220(元);标准工资率=110000÷10000=11(元/小时),直接人工标准成本=11×1.5=16.5(元/件)。 -

第16题:

在采用变动成本法计算的企业中,单位产品的标准成本中不包括()的标准成本。

- A、直接材料

- B、直接人工

- C、变动制造费用

- D、固定制造费用

正确答案:D -

第17题:

假设某企业生产甲产品。月初在产品350件的原材料定额成本按上月旧的消耗定额每件为20元,共计7000元。自本月初起每件材料消耗定额调整为18元。本月投产650件,实际发生的原材料计划成本为17000元,材料成本差异率为-2%。本月甲产品1000件全部完工。要求:计算完工甲产品实际原材料总成本(将计算过程详细列出)。

正确答案:产品定额成本=350×18+650×18=18000(元)

脱离定额差异=17000-650×18=5300(元)

月初在产品定额变动差异=7000×(1-18/20)=700(元)

材料成本差异=17000×(-2%)=-340(元)

材料的实际成本=18000+5300+700-340=23660(元)

定额变动系数=按新产品计算的单位产品费用/按旧定额计算的单位产品费用

月初在产品定额变动差异=按旧定额计算的月初在产品费用×(1-定额变动系数)

产品实际成本=按现行定额计算的产品定额成本+本月脱离现行定额的差异+月初在产品定额变动差异+原材料或半成品的成本差异 -

第18题:

问答题E公司运用标准成本系统控制甲产品的成本。甲产品每月正常生产量为500件,每件产品直接材料的标准用量为6千克,每千克的标准价格为1.5元;每件产品标准耗用工时为4小时,每小时标准工资率为4元;制造费用预算总额为10000元,其中变动制造费用为6000元,固定制造费用为4000元。本月实际生产了440件甲产品,实际材料价格1.6元/千克,全月实际耗用3250千克;本期实际耗用直接人工2100小时,支付工资8820元,实际支付变动制造费用6480元,支付固定制造费用3900元。编制甲产品标准成本卡。正确答案:解析: 暂无解析 -

第19题:

单选题甲公司是一家制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪13200元,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.2小时,正常废品率8%,单位产品直接人工标准成本为()元。A244.57

B240

C259.2

D260.87

正确答案: A解析: 单位产品直接人工标准成本=用量标准×价格标准=[13200/(22+8)]×[(3+0.2)/(1﹣8%)]=260.87元,选项D正确。 -

第20题:

单选题甲企业采用标准成本法进行成本控制。当月产品实际产量大于预算产量,导致的成本差异是( )A直接材料数量差异

B变动制造费用效率差异

C直接人工效率差异

D固定制造费用能量差异

正确答案: A解析: -

第21题:

单选题甲公司采用标准成本法进行成本控制。某种产品的变动制造费用成本标准为6元/件,每件产品的标准工时为2小时。2014年9月,该产品的实际产量为100件,实际工时为250小时,实际发生变动制造费用1000元,变动制造费用耗费差异为( )元。A150

B200

C250

D400

正确答案: B解析: -

第22题:

问答题E公司运用标准成本系统控制甲产品的成本。甲产品每月正常生产量为500件,每件产品直接材料的标准用量为6千克,每千克的标准价格为1.5元;每件产品标准耗用工时为4小时,每小时标准工资率为4元;制造费用预算总额为10000元,其中变动制造费用为6000元,固定制造费用为4000元。 本月实际生产了440件甲产品,实际材料价格1.6元/千克,全月实际耗用3250千克;本期实际耗用直接人工2100小时,支付工资8820元,实际支付变动制造费用6480元,支付固定制造费用3900元。 计算和分解产品标准成本差异(固定制造费用成本差异按三差异分析法计算)。正确答案: ①直接材料成本差异=3250×1.6-440×6×1.5=1240(元)(超支)

直接材料价格差异=(1.6-1.5)×3250=325(元)(超支)

直接材料用量差异=(3250-440×6)×1.5=915(元)(超支)

②直接人工成本差异=8820-440×4×4=1780(元)(超支)

直接人工工资率差异=(8820/2100-4)×2100=420(元)(超支)

直接人工效率差异=(2100-440×4)×4=1360(元)(超支)

③变动制造费用成本差异=6480-440×4×3=1200(元)(超支)

变动制造费用耗费差异=(6480/2100-3)×2100=180(元)(超支)

变动制造费用效率差异=(2100-440×4)×3=1020(元)(超支)

④固定制造费用成本差异=3900-440×4×2=380(元)(超支)

固定制造费用耗费差异=3900-4000=-100(元)(节约)

固定制造费用产量差异=(500×4-2100)×2=-200(元)(节约)

固定制造费用效率差异=(2100-440×4)×2=680(元)(超支)。解析: 暂无解析 -

第23题:

问答题某企业生产A产品,采用定额成本法对完工产品和月末在产品的材料费用进行分配。已知:月初在产品定额成本1000元,脱离定额差异—10元;本月发生定额成本9000元,脱离定额差异+110元;本月产成品85件,每件定额成本100元,材料成本差异率为+2%。计算产成品实际成本。正确答案: 脱离定额差异率=(-10+110)/(1000+9000)=+1%

产成品定额成本=85×100=8500(元)

产成品脱离定额差异=8500×1%=85(元)

产成品材料成本差异=(8500+85)×2%=171.7

产成品实际成本=8500+85+171.7=8756.7(元)解析: 暂无解析