通常可以以经济增加值作为业绩考核指标的有()。A、自然利润中心B、投资中心C、人为利润中心D、成本中心E、投资项目

题目

通常可以以经济增加值作为业绩考核指标的有()。

- A、自然利润中心

- B、投资中心

- C、人为利润中心

- D、成本中心

- E、投资项目

相似考题

参考答案和解析

更多“通常可以以经济增加值作为业绩考核指标的有()。”相关问题

-

第1题:

在保险实务中,通常以( )作为确定保险金额和确定损失赔偿的计算基础,它是指保险标的在某一特定时期内以金钱估计的价值总额。

参考答案:C

参考答案:C

无论在定值保险中还是在不定值保险中,保险金额都不得超过保险价值,超过的部分无效。保险金额在财产保险合同中根据保险价值计算,以保险标的的实际价值为限,可以小于保险价值。在人身保险中,保险金额由双方当事人自行约定。 -

第2题:

下列关于经济增加值作为业绩评价指标的说法中,正确的有( )。A.经济增加值更真实地反映了企业的价值创造能力

B.经济增加值不便于比较不同规模公司的业绩

C.经济增加值可以引导企业注重长期价值创造

D.经济增加值只是一种业绩评价指标答案:A,B,C解析:经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力,选项A的说法正确;经济增加值是绝对指标,不便于比较不同规模公司的业绩,选项B的说法正确;经济增加值能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造,选项C的说法正确;经济增加值把资本预算、业绩评价和激励报酬结合起来了,不仅仅是一种业绩评价指标,还是一种全面财务管理和薪酬激励框架,选项D的说法错误。 -

第3题:

下列关于经济增加值的说法中,错误的是()。A、计算基本的经济增加值时,不需要对经营利润和总资产进行调整

B、计算披露的经济增加值时,应从公开的财务报表及其附注中获取调整事项的信息

C、计算特殊的经济增加值时;通常对公司内部所有经营单位使用统一的资金成本

D、计算真实的经济增加值时,通常对公司内部所有经营单位使用统一的资金成本答案:D解析:真实的经济增加值是公司经济利润最正确和最准确的度量指标。它要对会计数据作出所有必要的披露,并对公司中每一个经营单位都使用不同的更准确的资本成本。 -

第4题:

从公司整体业绩的评价来看,最有意义的经济增加值有( )。A.真实的经济增加值

B.特殊的经济增加值

C.披露的经济增加值

D.基本经济增加值答案:C,D解析:从公司整体业绩的评价来看,基本经济增加值和披露的经济增加值是最有意义的。 -

第5题:

下列关于经济增加值的表述错误的有( )。A.经济增加值法克服了传统绩效评价指标的缺陷,能够真实地反映公司的经营业绩,是体现企业最终经营目标的绩效评价方法

B.计算经济增加值时,需要将营业外收支、递延税金等从税后净营业利润中扣除,以消除财务报表中不能准确反映企业价值创造的部分

C.经济增加值为负,表明经营者在为企业创造价值

D.经济增加值能够衡量企业长远发展战略的价值创造答案:C,D解析:第10章第4节。(新增知识点)

经济增加值为正,表明经营者在为企业创造价值;经济增加值为负,表明经营者在毁损企业价值。选项C错误;经济增加值仅能衡量企业当期或预判未来1—3年价值创造情况,无法衡量企业长远发展战略的价值创造,选项D错误。 -

第6题:

预算的作用有以下三方面:通过引导和控制经济活动,使企业经营达到预期目标;可以实现企业内部各个部门之间的协调;可以作为业绩考核的标准。

正确答案:正确 -

第7题:

通过建立以风险调整后的()为核心指标的绩效考核体系。

- A、经营利润

- B、经济资本回报率

- C、资本收益率

- D、经济增加值

- E、市场规模

正确答案:B,C,D -

第8题:

多选题下列关于经济增加值的说法中,错误的有( )。A计算基本的经济增加值时,不需要对经营利润和总资产进行调整

B计算披露的经济增加值时,应从公开的财务报表及其附注中获取调整事项的信息

C计算特殊的经济增加值时,通常对公司内部所有经营单位使用不同的资金成本

D计算真实的经济增加值时,通常对公司内部所有经营单位使用统一的资金成本

正确答案: C,D解析: -

第9题:

多选题下列关于经济增加值的说法中,错误的有()。A披露的经济增加值歪曲了公司的真实业绩

B特殊的经济增加值的调整项目都是通过自身努力可以改变数额的项目

C披露的经济增加值可以解释公司市场价值变动的50%

D计算披露的经济增加值时,公司内部所有经营单位必须使用统一的资金成本

正确答案: A,D解析: 基本经济增加值的计算很容易。但是,由于“经营利润”和“总资产”是按照会计准则计算的,它们歪曲了公司的真实业绩。选项A错误;计算披露的经济增加值时,通常对公司内部所有经营单位使用统一的资金成本。但是经营单位风险差别巨大时,需要使用不同的资金成本。选项D错误。 -

第10题:

多选题通常可以以经济增加值作为业绩考核指标的有()。A自然利润中心

B投资中心

C人为利润中心

D成本中心

E投资项目

正确答案: C,B解析: 暂无解析 -

第11题:

判断题预算可以作为业绩考核的标准。A对

B错

正确答案: 错解析: 暂无解析 -

第12题:

多选题《企业国有资产法》规定,国家建立国家出资企业管理者经营业绩考核制度;根据考核期间的不同,分为年度经营业绩考核和任期经营业绩考核。其中年度经营业绩考核的基本指标包括( )。A利润总额

B经济增加值

C总资产周转率

D国有资本保值增值率

正确答案: A,B解析: -

第13题:

从公司整体业绩评价来看,最有意义的经济增加值有( )。A. 基本经济增加值

B. 披露的经济增加值

C. 特殊的经济增加值

D. 真实的经济增加值答案:A,B解析:从公司整体业绩评价来看,基本经济增加值和披露的经济增加值是最有意义的。因为公司外部人员无法计算特殊的经济增加值和真实的经济增加值,他们缺少计算所需的数据。 -

第14题:

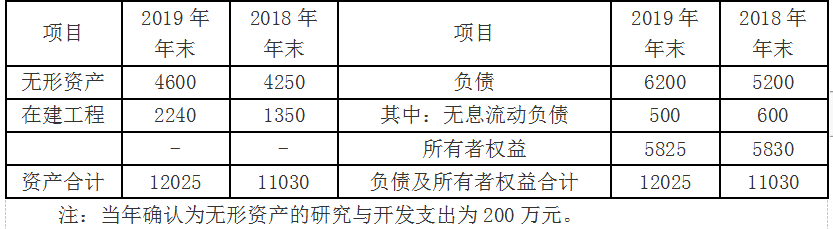

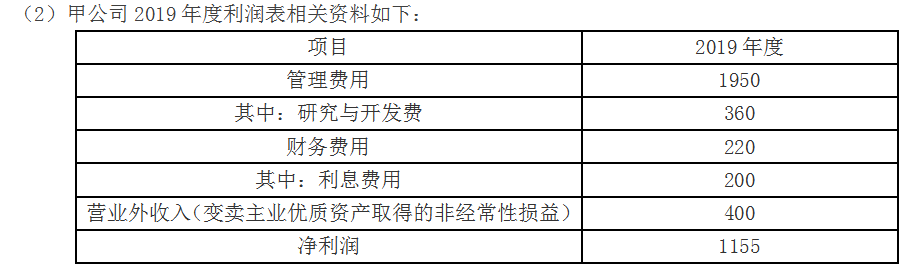

甲公司是一家中央企业上市公司,采用简化的经济增加值(EVA)业绩考核办法进行业绩计量和评价,相关资料如下:

(1)甲公司2018年年末和2019年年末部分资产负债表项目如下:

(3)甲公司的平均资本成本率为5.5%。

要求:

(1)计算2019年甲公司调整后税后净营业利润、调整后资本占用和简化的经济增加值。

(2)回答经济增加值作为业绩评价指标的优点和缺点。答案:解析:(1)研究开发费用调整项=研究与开发费+当期确认为无形资产的研究与开发支出=360+200=560(万元)

调整后税后净营业利润=1155+(200+560-400)×(1-25%)=1425(万元)

平均所有者权益=(5825+5830)/2=5827.5(万元)

平均负债=(6200+5200)/2=5700(万元)

平均无息流动负债=(500+600)/2=550(万元)

平均在建工程=(2240+1350)/2=1795(万元)

调整后资本占用=5827.5+5700-550-1795=9182.5(万元)

经济增加值=1425-9182.5×5.5%=919.96(万元)

(2)优点:①经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力。

②实现了企业利益,经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值。

③能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

④经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪酬激励框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

⑤在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:①经济增加值仅对企业当期或未来1~3年价值创造情况进行衡量和预判,无法衡量企业长远发展战略的价值创造情况。

②经济增加值计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价。

③不同行业,不同发展阶段、不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

④由于经济增加值是绝对数指标,不便于比较不同规模公司的业绩。

⑤经济增加值也有许多和投资报酬率一样误导使用人的缺点,例如处于成长阶段的公司经济增加值较少,而处于衰退阶段的公司经济增加值可能较高。

⑥在计算经济增加值时,对于净收益应作哪些调整以及资本成本的确定等,尚存在许多争议。这些争议不利于建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。 -

第15题:

下列关于经济增加值的说法中,错误的有( )A、披露的经济增加值歪曲了公司的真实业绩

B、披露的经济增加值可以解释公司市场价值变动的50%

C、特殊的经济增加值的调整项目都是通过自身努力可以改变数额的项目

D、计算披露的经济增加值时,公司内部所有经营单位必须使用统一的资金成本答案:A,D解析:基本经济增加值的计算很容易。但是,由于“经营利润”和“总资产”是按照会计准则计算的,它们歪曲了公司的真实业绩。选项A错误;计算披露的经济增加值时,通常对公司内部所有经营单位使用统一的资金成本。但是经营单位风险差别巨大时,需要使用不同的资金成本。选项D错误。 -

第16题:

下列经济增加值的计算中,通常对公司内部所有经营单位使用统一的资本成本的有()。A.虚拟的经济增加值

B.披露的经济增加值

C.特殊的经济增加值

D.真实的经济增加值答案:B,C解析:计算披露的经济增加值和特殊的经济增加值时,通常对公司内部所有经营单位使用统一的资本成本。真实的经济增加值要求对每一个经营单位使用不同的资本成本,以便更准确的计算部门的经济增加值。 -

第17题:

预算可以作为业绩考核的标准。

正确答案:正确 -

第18题:

在业绩评价指标中,属于非财务计量指标的有()。

- A、市场增加值

- B、服务

- C、创新

- D、雇员培训

- E、经济收益

正确答案:B,C,D -

第19题:

多选题下列关于经济增加值的说法中,正确的有( )。A经济增加值指从税后净营业利润扣除全部投入资本的成本后的剩余收益

B经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力

C当税金是重要因素时,经济增加值比剩余收益可以更好地反映部门盈利能力

D经济增加值为正,表明经营者在为企业创造价值

正确答案: D,B解析: -

第20题:

单选题关于国家出资企业管理者经营业绩考核,下列说法错误的是()。A年度经营业绩考核以公历年为考核期,任期经营业绩考核一般以5年为考核期

B年度经营业绩考核指标的基本指标包括利润总额和经济增加值

C分类指标由履行出资人职责的机构确定

D履行出资人职责的机构依据年度经营业绩考核结果和任期经营业绩考核结果对国家出资企业管理者实施奖惩与任免

正确答案: D解析: 本题考核国家出资企业管理者的经营业绩考核。考核分为年度经营业绩考核和任期经营业绩考核。任期经营业绩考核一般以3年为考核期。 -

第21题:

多选题下列各项中,属于预算作用的有()。A通过引导和控制经济活动使企业经营达到预期目标

B可以显示实际与目标的差距

C可以作为业绩考核的标准

D可以实现企业内部各部门之间的协调

正确答案: D,C解析: 预算的作用主要表现在以下三个方面:

(1)预算通过引导和控制经济活动使企业经营达到预期目标;

(2)预算可以实现企业内部各个部门之间的协调;

(3)预算可以作为业绩考核的标准。 -

第22题:

多选题计算()时,通常对公司内部所有经营单位使用统一的资本成本。A虚拟的经济增加值

B披露的经济增加值

C特殊的经济增加值

D真实的经济增加值

正确答案: A,B解析: 计算披露的经济增加值和特殊的经济增加值时,通常对公司内部所有经营单位使用统一的资本成本。真实的经济增加值要求对每一个经营单位使用不同的资本成本,以便更准确地计算部门的经济增加值。 -

第23题:

多选题根据企业国有资产法律制度的规定,下列各项中,属于对国家出资企业管理者年度经营业绩考核指标的有( )。A国有资本保值增值率

B总资产周转率

C利润总额

D经济增加值

正确答案: A,C解析: -

第24题:

多选题下列关于经济增加值的表述中,正确的有( )。A基本经济增加值=税后经营利润-加权平均资本成本×报表总资产

B披露的经济增加值可以解释公司市场价值变动的90%

C特殊的经济增加值更接近公司的市场价值

D真实的经济增加值要求对每一个经营单位使用不同的资金成本,以便更准确的计算部门的经济增加值

正确答案: C,D解析:

披露的经济增加值是利用公开会计数据进行十几项标准的调整计算出来的。这种调整是根据公布的财务报表及其附注中的数据进行的。披露的经济增加值据说它可以解释公司市场价值变动的50%。