在零部件自制或外购决策中,如果企业有剩余生产能力,且该剩余生产能力无其他用途,则现有的固定成本属于()。A、相关成本B、无关成本C、机会成本D、以上均错

题目

在零部件自制或外购决策中,如果企业有剩余生产能力,且该剩余生产能力无其他用途,则现有的固定成本属于()。

- A、相关成本

- B、无关成本

- C、机会成本

- D、以上均错

相似考题

更多“在零部件自制或外购决策中,如果企业有剩余生产能力,且该剩余生产能”相关问题

-

第1题:

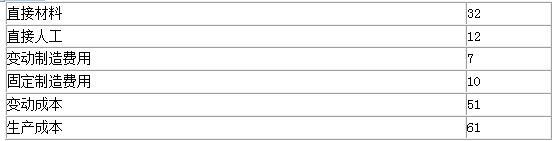

兴达公司是一家越野用山地自行车制造商,每年制造自行车需要外胎10000个,外购成本每条58元,企业已有的轮胎生产车间有能力制造种外胎,自制外胎的单位相关成本资料如表所示:

要求:根据如下不同情况,作出是自制还是外购的决策。

要求:(1)公司具备足够的剩余生产能力,且无法转移;

要求:(2)公司具备足够的剩余生产能力,可转移生产自行车内胎,节约内胎外购成本20000元;

要求:(3)公司自有生产外胎5000条的能力,且无法转移,若自制10000条,需租入设备一台,月租金4000元,生产能力达到13000条;

要求:(4)公司自有生产外胎5000条的能力,且无法转移,若自制10000条,需要租入设备一台,月租金4000元,生产能力达到13000条,公司若既可部分外购也可部分自制,如何决策?答案:解析:1.自制的变动成本=51×10000=510000(元);

外购成本=58×10000=580000(元)

自制每年可以节约成本580000-510000=70000(元);

自行车外胎应该自制。

2.自制的成本=51×10000+20000=530000(元)

外购单价=58×10000=580000(元)

自制每年可以节约成本=580000-530000=50000(元)

自行车外胎应该自制。

3.自制的成本=51×10000+4000×12=558000(元)

外购单价=58×10000=580000(元)

自制每年可以节约成本=580000-558000=22000(元)

自行车外胎应该自制。

4.现有生产能力(5000条)之内,自制的成本低于外购;

超过5000条部分,外购单位成本58元,自制的单位成本为:

51+(4000×12)/5000=60.6(元),即超过部分应该外购。

所以,5000条自制,另外5000条外购。 -

第2题:

零部件自制或外购决策中,如果有剩余产能,需要考虑的因素有( )。A.专属成本

B.变动成本

C.沉没成本

D.机会成本答案:A,B,D解析:选项A、B、D属于自制方案的相关成本;选项C属于不相关成本,不属于零部件自制与外购的决策需要考虑的因素。 -

第3题:

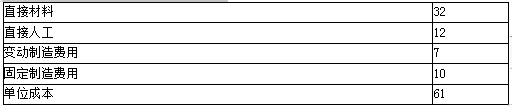

甲公司是一家汽车制造企业,生产汽车每年所需零部件20000个,可以自行生产,也可以向外部的零部件供应商采购。如果外购的话,外购成本每个50元。如果自制的话,目前企业已有的生产车间有能力制造这种零部件,自制的单位相关成本资料如下表所示:

单位:元

要求:根据下列情况,分别作出该汽车所需的零部件是自制还是外购的决策。

(1)如果公司现在具有足够的剩余生产能力,且剩余生产能力无法转移;

(2)如果公司现在具有足够的剩余生产能力,但剩余生产能力可以转移生产B产品,如果生产零部件,B产品将丧失150000元的边际贡献;

(3)如果公司现在的剩余生产能力只能够生产15000个,且剩余生产能力无法转移,若自制还需要租入一台设备,月租金15500元,可以使剩余生产能力扩大到22000个;

(4)如果公司现在的剩余生产能力只能用来生产B产品,产生边际贡献15000元,如果自制零部件的话,需要购置一台专有设备,价款250000元。答案:解析:(1)自制的单位变动成本=18+15+8=41(元)

自制的单位变动成本41元小于外购的相关成本50元,所以应采用自制方案。

(2)

差额成本分析表 单位:元

自制成本小于外购成本,公司应选择自制方案。

(3)

差额成本分析表 单位:元

自制成本大于外购成本,公司应选择外购方案。

(4)

差额成本分析表 单位:元

自制成本大于外购成本,公司应选择外购方案。 -

第4题:

不能用贡献边际分析法进行的短期决策是()

- A、亏损产品是否停产

- B、零部件是自制还是外购

- C、剩余生产能力利用

- D、半成品是否进一步加工

- E、存货决策

正确答案:B,E -

第5题:

在自制与外购决策中()。

- A、外购是因为外购价格低于自制生产成本

- B、自制是因为自制的增量成本低于外购的增量成本

- C、自制是因为企业技术.生产能力能满足自制需要

- D、外购无助于企业核心竞争力的提高

正确答案:B -

第6题:

由于外购零件而使得剩余生产能力出租获取的租金收入,应作为自制方案的机会成本考虑。

正确答案:错误 -

第7题:

多选题某企业生产所需要的甲零件可以自制也可以外购。如果自制单位成本为80元,企业目前有足够的生产能力,且剩余能力无法转移;如果外购,外购成本每件70元,则下列表述正确的是( )。A外购成本低,应选择外购

B如果自制的单位变动成本小于70元,则选择自制

C如果选择自制的边际贡献大于外购的边际贡献,则选择自制

D只要自制的边际贡献大于0就应选择自制

正确答案: C,B解析: -

第8题:

多选题不能用贡献边际分析法进行的短期决策是()A亏损产品是否停产

B零部件是自制还是外购

C剩余生产能力利用

D半成品是否进一步加工

E存货决策

正确答案: E,A解析: 暂无解析 -

第9题:

多选题某企业生产所需要的甲零件可以自制也可以外购。如果自制,企业目前有足够的生产能力,且剩余能力无法转移;如果外购,外购成本每件70元,则下列表述正确的有( )。A如果自制的单位变动成本为80元,应选择外购

B如果自制的单位变动成本小于70元,则选择自制

C如果选择自制的边际贡献大于外购的边际贡献,则选择自制

D只要自制的边际贡献大于0就应选择自制

正确答案: B,D解析:

企业自制目前有足够的生产能力,且剩余能力无法转移,因此固定成本是非相关成本,只有变动成本是决策相关成本,进行决策时,只需比较变动成本与外购成本的大小。 -

第10题:

问答题A公司目前生产产品需要利用一种零件,每年制造产品需要零件20000个,外购成本每个120元,企业已有的生产车间有能力制造这种零件,自制零件的单位相关成本资料如表所示:相关成本资料表单位:元如果公司现在具备足够的剩余生产能力,但剩余生产能力可以转移用于加工其他产品,每年可以节省的外购成本40000元。作出该零件的生产决策。正确答案:解析: 暂无解析 -

第11题:

问答题某企业每年需要零件2000件,原由金工车间组织生产年总成本为19000元,其中固定生产成本为7000元,如果改从市场采购,单价为8元,同时将剩余生产能力用于加工B零件,可节约外购成本2000元,要求:为企业做出外购或自制A零件的决策,并说明理由。正确答案: 自制b=(19000-7000)/2000=6元

建立成本平衡点模式

8x=6x7000+2000

求得:x=9000/(8-6)=4500件

因年需要量2000<4500,所以应外购。解析: 暂无解析 -

第12题:

单选题在零部件自制或外购决策中,如果企业有剩余生产能力,且该剩余生产能力无其他用途,则现有的固定成本属于()。A相关成本

B无关成本

C机会成本

D以上均错

正确答案: A解析: 暂无解析 -

第13题:

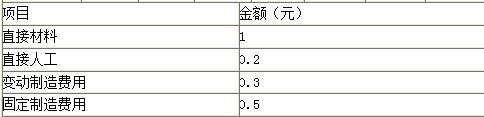

维德公司是一家太阳能电池制造商,核心材料是硅片,该公司每年需要硅片5000万片,外购成本每片3元。公司又有硅片生产部门有能力制造这种硅片,自制硅片的单位相关成本资料如下:

要求:结合下列各种情况下,分别作出该公司是自制还是外购硅片的决策。

1、如果公司现在具有足够的剩余生产能力,且剩余生产能力无法转移;

2、如果公司现在具备足够的剩余生产能力,但剩余生产能力可以转移用于生产半导体,生产半导体的年利润为5000万元;

3、如果公司目前只有生产硅片2000万片的生产能力,且无法转移,若自制5000万片,则需租入设备30台,月租金500万元;

4、条件同(3),如果公司可以采用自制和外购外胎两种方式的结合,自制2000万片,超出的3000万片是否应该外购答案:解析:自制的单位相关成本=1+0.2+0.3=1.5(元/片)

外购的单位成本=3(元/片)

由于自制方案比外购方案成本小,所以公司应采用自制方案。

【考点“零部件自制与外购的决策”】

自制相关总成本=1.5×5000+5000=12500(万元)

外购总成本=3×5000=15000(万元)

由于自制方案低于外购方案成本,所以公司应采用自制方案。

【考点“零部件自制与外购的决策”】

自制相关成本=1.5×5000+500×12=13500(万元)

外购总成本=3×5000=15000(万元)

由于自制方案低于外购方案成本,所以公司应采用自制方案。

【考点“零部件自制与外购的决策”】

自制相关总成本=1.5×5000+500×12=13500(万元)

外购总成本=1.5×2000+3×3000=12000(万元)

或者:

超出部分自制的单位成本=1.5+500×12/3000=3.5(元/片)

超出部分外购的单位成本=3(元/片)

对于超出的3000万片,由于外购方案低于自制方案成本,所以公司应选择自制2000万片,同时外购3000万片。

【考点“零部件自制与外购的决策”】 -

第14题:

A公司是山地自行车制造商,每年制造自行车需要外胎10000条,外购成本每条58元,自制外胎的相关成本资料如下:

要求:

(1)如果公司现有充足剩余生产能力可以用于加工自行车的内胎,为此每年节约外购内胎的成本为20000元,自行车外胎是自制还是外购。

(2)如果公司现有的生产能力无法转移,可以生产5000条,若自制10000条,需要租入设备一台,月租金4000元,其生产能力是13000条,则自行车外胎是自制还是外购。

(3)如果公司现有的生产能力是5000条的产量,若自制10000条,需要租入设备一台,月租金4000元,其生产能力是13000条,公司可以采用自制与外购两种方式的结合,计算自制与外购数量。答案:解析:(1)自制的成本=51×10000+20000=530000(元)

外购的成本=58×10000=580000(元)

自制每年可以节成本50000元,自行车外胎应该自制。

(2)自制的成本=51×10000+4000×12=558000(元)

外购的成本=58×10000=580000(元)

自制每年可以节成本22000元,自行车外胎应该自制。

(3)在现有生产能力范围内,自制的成本低于外购,应该自制5000条;超过5000条的外胎,如果自制,单位成本是60.6元(=51+48000/5000),高于外购单价58元,即超过部分应该外购,则总成本545000元(=51×5000+58×5000)。 -

第15题:

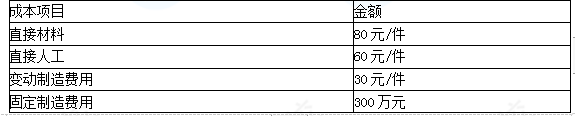

企业生产C产品需要某零部件8万件。该零部件可外购,也可自制。如果外购,零部件的外购价格为200元/件。假定生产该零部件的自制生产能力无法转移。零部件生产的成本数据如下:

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。 答案:解析:(1)完全成本法

答案:解析:(1)完全成本法

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。 -

第16题:

某企业每年需要零件2000件,原由金工车间组织生产年总成本为19000元,其中固定生产成本为7000元,如果改从市场采购,单价为8元,同时将剩余生产能力用于加工B零件,可节约外购成本2000元,要求:为企业做出外购或自制A零件的决策,并说明理由。

正确答案: 自制b=(19000-7000)/2000=6元

建立成本平衡点模式

8x=6x7000+2000

求得:x=9000/(8-6)=4500件

因年需要量2000<4500,所以应外购。 -

第17题:

在由自制转为外购时,而且其剩余生产能力不能利用的情况下,自制()高于购买价格时,应该外购。

- A、单位变动成本

- B、单位固定成本

- C、单位边际贡献

- D、单位销售成本

正确答案:A -

第18题:

在零部件自制或外购的决策中,如果零部件的需用量尚不确定,应当采用的决策方法是()。

正确答案:成本无差别点法 -

第19题:

多选题在零部件自制或外购决策分析时()A一般不考虑收入

B不考虑自制或外购中非相关成本

C自制成本要考虑变动成本和固定成本

D自制的成本一般不考虑固定成本

E若剩余生产能力有其他用途,必须考虑机会成本

正确答案: D,C解析: 暂无解析 -

第20题:

单选题在自制与外购决策中()。A外购是因为外购价格低于自制生产成本

B自制是因为自制的增量成本低于外购的增量成本

C自制是因为企业技术.生产能力能满足自制需要

D外购无助于企业核心竞争力的提高

正确答案: B解析: 暂无解析 -

第21题:

单选题下列关于生产决策的说法中,不正确的是( )。A在进行亏损产品是否停产决策时,从短期经营决策的角度看,关键是看该产品或部门能否给企业带来正的边际贡献

B在进行零部件自制与外购决策时,比较两种方案的相关成本,选择成本较低的方案,在决策时不需要考虑企业是否有剩余的生产能力

C在进行特殊订单是否接受决策时,比较该订单所提供的边际贡献是否能够大于该订单所引起的相关成本

D在进行限制资源最佳利用决策时,主要考虑如何安排生产才能最大化企业的总的边际贡献

正确答案: C解析:

在进行零部件自制与外购决策时,需要考虑企业是否有剩余的生产能力,如果企业有剩余生产能力,不需要追加设备投资,那么只需要考虑变动成本即可;如果企业没有剩余生产能力,需要追加设备投资,则新增加的专属成本也属于相关成本。 -

第22题:

多选题零部件自制或外购决策中,如果有剩余产能,需要考虑的因素有( )。A专属成本

B变动成本

C沉没成本

D机会成本

正确答案: B,A解析: -

第23题:

问答题A公司目前生产产品需要利用一种零件,每年制造产品需要零件20000个,外购成本每个120元,企业已有的生产车间有能力制造这种零件,自制零件的单位相关成本资料如表所示:相关成本资料表单位:元如果公司现在具有足够的剩余生产能力,且剩余生产能力无法转移。作出该零件的生产决策。正确答案: 自制的单位变动成本=60+25+15=100(元/件)外购的相关成本=120(元/条)由于自制方案比外购方案每年节约成本[(120-100)×20000]=400000元,应采用自制方案。解析: 暂无解析