甲企业为居民企业。2017年有关收支情况如下:(1)取得产品销售收入4000万元,特许权使用费收入100万元,国债利息收入50万元,接受捐赠收入100万元。(2)业务招待费支出50万元,广告费支出500万元。(3)支付司法机关罚金20万元,支付给客户的违约金10万元。(4)直接向某希望小学捐款100万元,计提准备金50万元,未经税务机关核定。(5)其他可在企业所得税税前扣除的成本、费用、税金合计2000万元。已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(

题目

甲企业为居民企业。2017年有关收支情况如下: (1)取得产品销售收入4000万元,特许权使用费收入100万元,国债利息收入50万元,接受捐赠收入100万元。 (2)业务招待费支出50万元,广告费支出500万元。 (3)支付司法机关罚金20万元,支付给客户的违约金10万元。 (4)直接向某希望小学捐款100万元,计提准备金50万元,未经税务机关核定。 (5)其他可在企业所得税税前扣除的成本、费用、税金合计2000万元。 已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰;广告费、业务宣传费支出,不超过当年销售(营业)收入15%的部分,允许税前扣除。 甲企业下列收入中,应计入企业所得税应纳税所得额的是()。

- A、产品销售收入4000万元

- B、特许权使用费收入100万元

- C、国债利息收入50万元

- D、接受捐赠收入100万元

相似考题

参考答案和解析

更多“甲企业为居民企业。2017年有关收支情况如下: (1)取得产品销售收入4000万元,特许权使用费收入100万元,国债利息收入50万元,接受捐赠收入100万元。 (2)业务招待费支出50万元,广告费支出500万元。 (3)支付司法机关罚金20万元,支付给客户的违约金10万元。 (4)直接向某希望小学捐款100万元,计提准备金50万元,未经税务机关核定。 (5)其他可在企业所得税税前扣除的成本、费用、税金合计2000万元。 已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,”相关问题

-

第1题:

甲公司为居民企业,主要从事货物生产和销售。 2014年有关收支情况如下:

( 1)取得产品销售收入 5000万元、转让机器设备收入 40万元、国债利息收入 20万元、客户合同违约金收入 2万元。

(2)支付税收滞纳金 3万元、银行加息 10万元,向投资者支付股息 30万元,向关联企业支付管理费 17万元。

( 3)发生业务招待费 50万元,其他可在企业所得税税前扣除的成本、费用、税金合计 2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的 60%扣除,但最高不得超过当年销售(营业)收入的 5‰。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司在计算 2014年度企业所得税应纳税所得额时,允许扣除的业务招待费是( )。A.50万元

B.25.2万元

C.30万元

D.25万元答案:D解析:( 1)销售(营业)收入为 5000万元;( 2)限额 1=5000× 5‰ =25(万元),限额 2=50× 60%=30(万元),限额 1<限额 2,税前准予扣除的业务招待费为 25万元;( 3)如果涉及“间接法”,纳税调增额 =50-25=25(万元)。 -

第2题:

甲企业为居民企业。2019年有关收支情况如下:

(1)取得产品销售收入4000万元,特许权使用费收入100万元,国债利息收入50万元,接受捐赠收入100万元。

(2)业务招待费支出50万元,广告费支出500万元。

(3)支付司法机关罚金20万元,支付给客户的违约金10万元。

(4)直接向某希望小学捐款100万元,计提准备金50万元,未经税务机关核定。

(5)其他可在企业所得税税前扣除的成本、费用、税金合计2000万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰;广告费、业务宣传费支出,不超过当年销售(营业)收入15%的部分,允许税前扣除。

要求:

根据上述资料,分析回答下列小题。

甲企业2019年度企业所得税应纳税所得额是( )。A.1719.5万元

B.1699.5万元

C.1669.5万元

D.1549.5万元答案:C解析:甲企业2019年度企业所得税应纳税所得额=4000(产品销售收入)+100(特许权使用费收入)+100(接受捐赠收入)-20.5(业务招待费支出)-500(广告费支出)-10(支付给客户的违约金)-2000(其他可在企业所得税前扣除的成本、费用、税金)=1669.5(万元)。 -

第3题:

2019年某居民企业实现产品销售收入1000万元,视同销售收入300万元,接受捐赠收入100万元,国债利息收入50万元,成本费用700万元,其中业务招待费支出15万元。假定不存在其他纳税调整事项,2019年度该企业应缴纳企业所得税( )万元。A.177.13

B.168

C.172

D.164答案:A解析:销售(营业)收入=1000+300=1300(万元),业务招待费扣除限额1=1300×0.5%=6.5(万元)<业务招待费扣除限额2=15×60%=9(万元),所以税前允许扣除6.5万元。业务招待费纳税调增=15-6.5=8.5(万元)。应纳企业所得税=(1000+300+100-700+8.5)×25%=177.13(万元)。 -

第4题:

(2015年)甲公司为居民企业, 2014年有关收支情况如下:

( 1)取得产品销售收入 5000万元、转让机器设备收入 40万元、国债利息收入 20万元、客户合同违约金收入 2万元。

( 2)支付税收滞纳金 万元、银行加息 万元 3 10 ,向投资者支付股息 30万元,向关联企业支付管理费 17万元。

( 3)发生业务招待费 50万元。

( 4)其他可在企业所得税税前扣除的成本、费用、税金合计为 2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的 60%扣除,但最高不得超过当年销售(营业)收入的 5‰。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

2. 甲公司下列支出中,在计算 2014年度企业所得税应纳税所得额时,不得扣除的是( )。A.税收滞纳金3万元

B.银行加息10万元

C.向关联企业支付的管理费17万元

D.向投资者支付的股息30万元答案:A,C,D解析: -

第5题:

(2015年)甲公司为居民企业,2014年有关收支情况如下:

(1)取得产品销售收入5000万元、转让机器设备收入40万元、国债利息收入20万元、客户合同违约金收入2万元。

(2)支付税收滞纳金万元、银行加息万元310,向投资者支付股息30万元,向关联企业支付管理费17万元。

(3)发生业务招待费50万元。

(4)其他可在企业所得税税前扣除的成本、费用、税金合计为2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

3.甲公司在计算2014年度企业所得税应纳税所得额时,允许扣除的业务招待费是()万元。A.50

B.25.2

C.30

D.25答案:D解析:业务招待费扣除限额 1=5000× 5‰ =25(万元),业务招待费扣除限额 2=50× 60%=30(万元),税前准予扣除的业务招待费为 25万元。 -

第6题:

甲公司为居民企业,2017年度有关财务收支情况如下: (1)销售商品收入400万元,出售一栋厂房收入200万元,国债利息收入5万元,接受捐赠收入10万元。 (2)税收滞纳金2万元,赞助支出20万元,被没收财物的损失15万元,合同违约金50万元。 (3)其他可在企业所得税前扣除的成本、费用、税金合计300万元。 已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。 甲公司2017年度企业所得税应纳税所得额是()万元。

- A、260

- B、290

- C、295

- D、315

正确答案:A -

第7题:

甲公司为居民企业,2017年度有关财务收支情况如下: (1)销售商品收入400万元,出售一栋厂房收入200万元,国债利息收入5万元,接受捐赠收入10万元。 (2)税收滞纳金2万元,赞助支出20万元,被没收财物的损失15万元,合同违约金50万元。 (3)其他可在企业所得税前扣除的成本、费用、税金合计300万元。 已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。 甲公司取得的下列收入中,属于免税收入的是()。

- A、销售商品收入400万元

- B、出售一栋厂房收入200万元

- C、国债利息收入5万元

- D、接受捐赠收入10万元

正确答案:C -

第8题:

A企业为某市国家重点扶持的高新技术企业,2014年度企业的生产经营情况如下: (1)取得销售收入6000万元,出租固定资产取得租金120万元; (2)销售成本4000万元,税务机关核定的增值税700万元,营业税金及附加76.6万元; (3)销售费用800万元,其中广告费600万元; (4)管理费用600万元,其中业务招待费100万元、研究新产品开发费用300万元; (5)财务费用100万元,其中向其他企业借款500万元,并按利率10%支付了本年的利息(银行同期同类贷款利率6%),汇兑损失20万元; (6)营业外支出50万元,其中向供货商支付违约金10万元,向税务局支付2013年未纳税款产生的税款滞纳金2万元,通过公益性社会团体向贫困地区的捐款10万元; (7)转让技术取得收入300万元,转让支出为25万元。 根据上述资料,回答下列问题: 企业所得税前可以扣除的业务招待费金额为()万元。

- A、100

- B、30.6

- C、60

- D、0

正确答案:B -

第9题:

问答题某居民企业2012年发生下列业务: (1)销售产品不含税收入2000万元; (2)接受捐赠材料一批,取得捐赠方开具的增值税专用发票上注明价款10万元,增值税税额1.7万元;企业找一家运输公司将该批材料运回本企业,支付运杂费0.3万元; (3)转让一项商标所有权,取得营业外收入60万元; (4)收取当年让渡资产使用权的专利实施许可费,取得其他业务收入10万元; (5)取得国债利息收入2万元; (6)全年销售成本1000万元;营业税金及附加100万元; (7)全年销售费用500万元,含广告费400万元;全年管理费用200万元,含业务招待费80万元;全年财务费用50万元; (8)全年营业外支出40万元(含通过政府部门对灾区捐款20万元,直接对私立小学捐款10万元,违反政府规定被工商局罚款2万元)。 要求计算: (1)该企业的会计利润总额; (2)该企业对收入的纳税调整额; (3)该企业对广告费用的纳税调整额; (4)该企业对业务招待费的纳税调整额; (5)该企业对营业外支出的纳税调整额; (6)该企业应纳税所得额和应纳企业所得税额。正确答案:

(1)该企业的会计利润总额

企业会计利润=2000+10+1.7+60+10+2-1000-100-500-200-50-40=193.7(万元)

(2)该企业对收入的纳税调整额2万元国债利息收入属于免税收入,应调减应纳税所得额2万元。

(3)该企业对广告费用的纳税调整额

以销售(营业)收入(2000+10)万元为基数,不能包括营业外收入。

广告费限额=(2000+10)×15%=301.5(万元);广告费超支=400-301.5=98.5(万元)

调增应纳税所得额98.5万元。

(4)该企业对业务招待费的纳税调整额招待费扣除限额计算:

①实际发生额的60%:80×60%=48(万元);

②扣除限额:(2000+10)×5‰=10.05(万元)

业务招待费扣除限额为10.05万元,超支80-10.05=69.95万元。

调增应纳税所得额69.95万元。

(5)该企业对营业外支出的纳税调整额捐赠限额=193.7×12%=23.24(万元);该企业20万元公益性捐赠可以全额扣除;直接对私立小学的捐赠不得扣除;行政罚款不得扣除。

对营业外支出的纳税调整额=10+2=12(万元)

(6)该企业应纳税所得额=193.7-2+98.5+69.95+12=372.15(万元)

该企业应纳所得税额=372.15×25%=93.04(万元)。解析: 暂无解析 -

第10题:

问答题某居民企业2011年经税务机关核准的应纳税所得额为-100万元。2012年度生产经营情况如下: (1)取得商品销售收入5000万元,特许权使用费收入200万元; (2)全年发生销售成本2200万元,营业税金及附加320万元; (3)发生销售费用1340万元,其中广告费700万元,业务宣传费200万元; (4)管理费用960万元,其中业务招待费80万元,支付给其他企业的管理费为30万元; (5)财务费用12万元,系以年利率8%向非金融企业借入的9个月期的生产用资金200万元的借款利息(银行同期同类贷款年利率为5%); (6)投资收益54万元,其中国债利息收入24万元,从深圳非上市的联营企业分回的税后利润30万元; (7)营业外支出80万元,其中支付客户违约金20万元,被工商行政管理部门处以罚款7万元,税收滞纳金3万元,非广告性质的赞助支出50万元; 要求: (1)计算该企业2012年度企业所得税前可以扣除的销售费用。 (2)计算该企业2012年度企业所得税前可以扣除的管理费用。 (3)计算该企业2012年度企业所得税前可以扣除的财务费用。 (4)计算该企业2012年度企业所得税前可以扣除的营业外支出金额。 (5)计算该企业2012年度应缴纳企业所得税税额。正确答案: (1)①企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除,超过的部分,准予结转以后纳税年度扣除;②销售(营业)收入包括会计上的主营业务收入、其他业务收入以及税法上的视同销售收入;③广告费和业务宣传费的扣除限额=(5000+200)×15%=780(万元),小于实际发生额=700+200=900(万元),本年度税前只能扣除780万元;④该企业2012年所得税前可扣除的销售费用=1340-700-200+780=1220(万元)。

(2)①企业之间支付的管理费不得在税前扣除;②企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的0.5%;③业务招待费发生额的60%=80×60%=48(万元)>(5000+200)×5‰=26(万元),所以税前可以扣除的业务招待费为26万元;④该企业2012年所得税前可扣除的管理费用=960-30-80+26=876(万元)。

(3)①非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分准予扣除;②该企业2012年所得税前可扣除的财务费用=200×5%×9÷12=7.5(万元)。

(4)①支付客户违约金20万元可以在税前扣除;②被工商行政管理部门处以罚款7万元和税收滞纳金3万元、非广告性质赞助支出50万元不得在税前扣除;③该企业2012年所得税前可扣除的营业外支出金额=20(万元)。

(5)①国债利息收入和居民企业直接投资于其他居民企业取得的投资收益,免征企业所得税,因此投资收益54万元为免税收入;②该企业2012年应纳税所得额=5000+200-2200-320-1220-876-7.5-20-100=456.5(万元);(3)该企业2012应纳所得税额=456.5×25%=114.13(万元)。解析: 暂无解析 -

第11题:

单选题甲企业为居民企业。2017年有关收支情况如下: (1)取得产品销售收入4000万元,特许权使用费收入100万元,国债利息收入50万元,接受捐赠收入100万元。 (2)业务招待费支出50万元,广告费支出500万元。 (3)支付司法机关罚金20万元,支付给客户的违约金10万元。 (4)直接向某希望小学捐款100万元,计提准备金50万元,未经税务机关核定。 (5)其他可在企业所得税税前扣除的成本、费用、税金合计2000万元。 已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰;广告费、业务宣传费支出,不超过当年销售(营业)收入15%的部分,允许税前扣除。 甲企业2017年度企业所得税应纳税所得额是()万元。A1719.5

B1699.5

C1669.5

D1549.5

正确答案: D解析: 甲企业2017年度企业所得税应纳税所得额=4000(产品销售收入)+100(特许权使用费收入)+100(接受捐赠收入)-20.5(业务招待费支出)-500(广告费支出)-10(支付给客户的违约金)-2000(其他可在企业所得税税前扣除的成本、费用、税金)=1669.5(万元)。 -

第12题:

多选题甲企业为居民企业。2017年有关收支情况如下: (1)取得产品销售收入4000万元,特许权使用费收入100万元,国债利息收入50万元,接受捐赠收入100万元。 (2)业务招待费支出50万元,广告费支出500万元。 (3)支付司法机关罚金20万元,支付给客户的违约金10万元。 (4)直接向某希望小学捐款100万元,计提准备金50万元,未经税务机关核定。 (5)其他可在企业所得税税前扣除的成本、费用、税金合计2000万元。 已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰;广告费、业务宣传费支出,不超过当年销售(营业)收入15%的部分,允许税前扣除。 甲企业下列收入中,应计入企业所得税应纳税所得额的是()。A产品销售收入4000万元

B特许权使用费收入100万元

C国债利息收入50万元

D接受捐赠收入100万元

正确答案: C,B解析: 选项C://国债利息收入属于免税收入,不得计入企业所得税应纳税所得额。 -

第13题:

甲公司为居民企业,主要从事货物生产和销售。 2014年有关收支情况如下:

( 1)取得产品销售收入 5000万元、转让机器设备收入 40万元、国债利息收入 20万元、客户合同违约金收入 2万元。

(2)支付税收滞纳金 3万元、银行加息 10万元,向投资者支付股息 30万元,向关联企业支付管理费 17万元。

( 3)发生业务招待费 50万元,其他可在企业所得税税前扣除的成本、费用、税金合计 2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的 60%扣除,但最高不得超过当年销售(营业)收入的 5‰。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司下列支出中,在计算 2014年度企业所得税应纳税所得额时,不得扣除的是( )。A.税收滞纳金3万元

B.银行加息10万元

C.向关联企业支付的管理费17万元

D.向投资者支付的股息30万元答案:A,C,D解析:( 1)选项 AB:税收滞纳金、罚金、罚款,不得在企业所得税税前扣除;违约金、银行加息属于民事责任范畴,准予在企业所得税税前扣除。( 2)选项 C:企业之间支付的管理费,不得在企业所得税税前扣除。( 3)选项 D:向投资者支付的股息、红利等权益性投资收益款项,不得在企业所得税税前扣除。 -

第14题:

甲公司为居民企业,主要从事货物生产和销售。 2014年有关收支情况如下:

( 1)取得产品销售收入 5000万元、转让机器设备收入 40万元、国债利息收入 20万元、客户合同违约金收入 2万元。

(2)支付税收滞纳金 3万元、银行加息 10万元,向投资者支付股息 30万元,向关联企业支付管理费 17万元。

( 3)发生业务招待费 50万元,其他可在企业所得税税前扣除的成本、费用、税金合计 2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的 60%扣除,但最高不得超过当年销售(营业)收入的 5‰。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司下列收入中,应计入企业所得税应纳税所得额的是( )。A.转让机器设备收入40万元

B.产品销售收入5000万元

C.客户合同违约金收入2万元

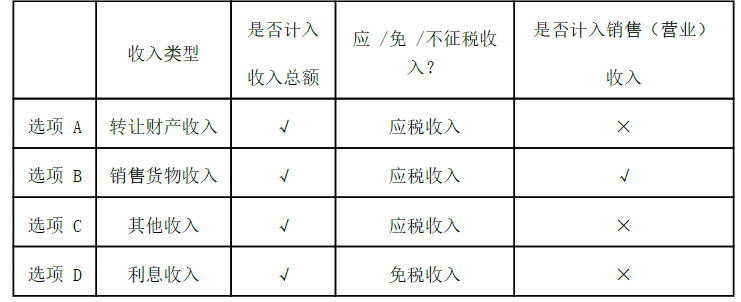

D.国债利息收入20万元答案:A,B,C解析:参考下表:

-

第15题:

(2015年)甲公司为居民企业,2014年有关收支情况如下:

(1)取得产品销售收入5000万元、转让机器设备收入40万元、国债利息收入20万元、客户合同违约金收入2万元。

(2)支付税收滞纳金万元、银行加息万元310,向投资者支付股息30万元,向关联企业支付管理费17万元。

(3)发生业务招待费50万元。

(4)其他可在企业所得税税前扣除的成本、费用、税金合计为2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

4.甲公司2014年度企业所得税应纳税所得额是()万元。A.2352

B.2387.69

C.2407

D.2406.8答案:C解析:应纳税所得额 应税收入 税前准予= - 扣除的金额 -允许弥补的以前年度亏损 =5000(产品销售收入) +40(转让机器设备收入) +2(合同违约金收入) -10(银行加息) -25(业务招待费) -2600(其他可在企业所得税前扣除的成本、费用、税金) =2407(万元)。 -

第16题:

(2015年)甲公司为居民企业,2014年有关收支情况如下:

(1)取得产品销售收入5000万元、转让机器设备收入40万元、国债利息收入20万元、客户合同违约金收入2万元。

(2)支付税收滞纳金万元、银行加息万元310,向投资者支付股息30万元,向关联企业支付管理费17万元。

(3)发生业务招待费50万元。

(4)其他可在企业所得税税前扣除的成本、费用、税金合计为2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.甲公司下列收入中,应计入企业所得税应纳税所得额的是()。A.转让机器设备收入40万元

B.产品销售收入5000万元

C.客户合同违约金收入2万元

D.国债利息收入20万元答案:A,B,C解析:选项 ABCD均应计入“收入总额”,其中选项 ABC属于“应税收入”,选项 D属于“免税收入”。 -

第17题:

(2013年)甲公司为居民企业,2019年有关经营情况如下:

(1)产品销售收入4700万元,出租闲置办公楼租金收入300万元,取得企业债券利息收入35万元,接受乙企业捐赠原材料10万元,已计入营业外收入。

(2)缴纳增值税285万元,消费税15万元,城市维护建设税21万元,教育费附加9万元。

(3)发生业务招待费支出50万元,广告费支出700万元,业务宣传费支出80万元。

(4)实际发生的合理的工资薪金支出200万元,职工福利费28万元,职工教育经费3万元,拨缴工会经费6万元。

已知:在计算企业所得税应纳税所得额时,准予扣除的职工福利费、职工教育经费、工会经费分别为不超过工资薪金总额的14%、8%和2%,准予扣除的广告费和业务宣传费不得超过当年销售收入的15%,业务招待费按照发生额的60%扣除,但最高不得超过当年销售收入的5‰。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

3.甲公司在计算2019年度企业所得税应纳税所得额时,下列表述中,正确的是()。A.业务招待费税前准予扣除金额为25万元

B.业务招待费税前准予扣除金额为30万元

C.广告费和业务宣传费税前准予扣除金额为705万元

D.广告费和业务宣传费税前准予扣除金额为750万元答案:A,D解析:( 1)选项 AB:业务招待费扣除限额 1=50× 60%=30(万元),业务招待费扣除限额2=( 4700+300)× 5‰ =25(万元),税前准予扣除的业务招待费为 25万元;( 2)选项 CD:广告费和业务宣传费税前扣除限额 =( 4700+300)× 15%=750(万元),实际发生额( 780万元)超过了税前扣除限额, 2019年税前准予扣除的广告费和业务宣传费为 750万元。 -

第18题:

甲企业为居民企业。2017年有关收支情况如下: (1)取得产品销售收入4000万元,特许权使用费收入100万元,国债利息收入50万元,接受捐赠收入100万元。 (2)业务招待费支出50万元,广告费支出500万元。 (3)支付司法机关罚金20万元,支付给客户的违约金10万元。 (4)直接向某希望小学捐款100万元,计提准备金50万元,未经税务机关核定。 (5)其他可在企业所得税税前扣除的成本、费用、税金合计2000万元。 已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰;广告费、业务宣传费支出,不超过当年销售(营业)收入15%的部分,允许税前扣除。 甲企业下列支出中,在计算2017年度企业所得税应纳税所得额时,可以税前扣除的是()。

- A、支付司法机关罚金20万元

- B、支付给客户的违约金10万元

- C、向某希望小学捐款100万元

- D、计提准备金50万元

正确答案:B -

第19题:

甲公司为居民企业,2017年度有关财务收支情况如下: (1)销售商品收入400万元,出售一栋厂房收入200万元,国债利息收入5万元,接受捐赠收入10万元。 (2)税收滞纳金2万元,赞助支出20万元,被没收财物的损失15万元,合同违约金50万元。 (3)其他可在企业所得税前扣除的成本、费用、税金合计300万元。 已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。 甲公司在计算2017年度企业所得税应纳税所得额时,不得扣除的项目是()。

- A、税收滞纳金2万元

- B、赞助支出20万元

- C、被没收财物的损失15万元

- D、合同违约金50万元

正确答案:A,B,C -

第20题:

不定项题甲企业下列收入中,应计入企业所得税应纳税所得额的是( )。A产品销售收入4000万元

B特许权使用费收入100万元

C国债利息收入50万元

D接受捐赠收入100万元

正确答案: D解析: -

第21题:

单选题2018年某服装生产企业(居民企业)实现产品销售收入2000万元,接受捐赠收入100万元,取得投资收益20万元。该企业当年实际发生业务招待费30万元,广告费240万元,业务宣传费80万元。根据企业所得税法律制度的规定,该企业在计算2018年企业所得税应纳税所得额时,准予扣除的业务招待费、广告费和业务宣传费合计为( )万元。A290

B310

C320

D330

正确答案: C解析: -

第22题:

多选题甲企业为居民企业。2017年有关收支情况如下: (1)取得产品销售收入4000万元,特许权使用费收入100万元,国债利息收入50万元,接受捐赠收入100万元。 (2)业务招待费支出50万元,广告费支出500万元。 (3)支付司法机关罚金20万元,支付给客户的违约金10万元。 (4)直接向某希望小学捐款100万元,计提准备金50万元,未经税务机关核定。 (5)其他可在企业所得税税前扣除的成本、费用、税金合计2000万元。 已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰;广告费、业务宣传费支出,不超过当年销售(营业)收入15%的部分,允许税前扣除。 甲企业在计算2017年度应纳税所得额时,下列关于业务招待费和广告费税前准予扣除数额的表述中,正确的是()。A业务招待费准予扣除的数额为20.5万元

B业务招待费准予扣除的数额为30万元

C广告费准予扣除的数额为500万元

D广告费准予扣除的数额为615万元

正确答案: A,D解析: 选项AB:企业发生的与其生产、经营活动有关的业务招待费支出,按照实际发生额的60%在企业所得税税前扣除,但最高不得超过当年销售(营业)收入的5‰。销售(营业)收入包括主营业务收入、其他业务收入(特许权使用费收入)和视同销售收入,不包括营业外收入(接受捐赠收入)和投资收益。实际发生额的60%=50×60%=30(万元)>销售(营业)收入×5‰=(4000+100)×5‰=20.5(万元),当年准予在企业所得税税前扣除的业务招待费为20.5万元。选项CD://企业发生的符合条件的广告费和业务宣传费支出,不超过当年销售(营业)收入15%的部分,准予扣除。实际发生额<销售(营业)收入×15%=(4000+100)×15%=615(万元),则税前准予扣除的广告费为500万元。 -

第23题:

单选题甲公司为居民企业,2017年度有关财务收支情况如下: (1)销售商品收入400万元,出售一栋厂房收入200万元,国债利息收入5万元,接受捐赠收入10万元。 (2)税收滞纳金2万元,赞助支出20万元,被没收财物的损失15万元,合同违约金50万元。 (3)其他可在企业所得税前扣除的成本、费用、税金合计300万元。 已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。 甲公司2017年度企业所得税应纳税所得额是()万元。A260

B290

C295

D315

正确答案: D解析: 根据企业所得税法的规定应税收入是610(400+200+10),可以税前扣除的成本费用是350(50+300),所以甲公司的应纳税所得额是260(610-350)。 -

第24题:

不定项题甲企业下列支出中,在计算2017年度企业所得税应纳税所得额时,可以税前扣除的是( )。A支付司法机关罚金20万元

B支付给客户的违约金10万元

C向某希望小学捐款100万元

D计提准备金50万元

正确答案: B解析: