在TOC与OPT理论认为,在生产系统中,作业指标也有3个:产销率T、库存I和运行费用OE。财务指标也有3个,分别是:净利润NP(一个企业赚多少钱的绝对量)、投资收益率ROI(表示一定时期的收益与投资的比)和现金流量CF(表示短期内收入和支出的钱,没有一定的现金流量,企业也就无法生存下去)。当产销率T增加。库存I和运行费用OE不变时()A、净利润NP、投资收益率ROI和现金流量CF都将增加。B、净利润NP、投资收益率ROI增加,现金流量CF下降。C、净利润NP下降,投资收益率ROI和现金流量CF增加。D、净

题目

在TOC与OPT理论认为,在生产系统中,作业指标也有3个:产销率T、库存I和运行费用OE。财务指标也有3个,分别是:净利润NP(一个企业赚多少钱的绝对量)、投资收益率ROI(表示一定时期的收益与投资的比)和现金流量CF(表示短期内收入和支出的钱,没有一定的现金流量,企业也就无法生存下去)。当产销率T增加。库存I和运行费用OE不变时()

- A、净利润NP、投资收益率ROI和现金流量CF都将增加。

- B、净利润NP、投资收益率ROI增加,现金流量CF下降。

- C、净利润NP下降,投资收益率ROI和现金流量CF增加。

- D、净利润NP和现金流量CF增加,投资收益率ROI下降。

相似考题

更多“在TOC与OPT理论认为,在生产系统中,作业指标也有3个:产销率T、库存I和运行费用OE。财务指标也有3个,分别是:净利润NP(一个企业赚多少钱的绝对量)、投资收益率ROI(表示一定时期的收益与投资的比)和现金流量CF(表示短期内收入和支出的钱,没有一定的现金流量,企业也就无法生存下去)。当产销率T增加。库存I和运行费用OE不变时()A、净利润NP、投资收益率ROI和现金流量CF都将增加。B、净利润NP、投资收益率ROI增加,现金流量CF下降。C、净利润NP下降,投资收益率ROI和现金流量CF增加。D、净”相关问题

-

第1题:

(2014)下列关于实体现金流量计算的公式中,正确的有( )。A.实体现金流量=税后经营净利润-净经营资产净投资

B.实体现金流量=税后经营净利润-经营性营运资本增加-资本支出

C.实体现金流量=税后经营净利润-经营性资产增加-经营性负债增加

D.实体现金流量=税后经营净利润-经营性营运资本增加-净经营性长期资产增加答案:A,D解析:实体现金流量=税后经营净利润+折旧与摊销-经营营运资本增加-资本支出=税后经营净利润+折旧与摊销-经营营运资本增加-(净经营长期资产增加+折旧与摊销)=税后经营净利润-(经营营运资本增加+净经营长期资产增加)=税后经营净利润-净经营性资产净投资。所以选项AD正确。 -

第2题:

下列关于管理用现金流量表的计算公式中,正确的有( )。A、债务现金流量=税后利息费用-金融负债增加

B、实体现金流量=税后经营净利润-净投资资本的增加

C、税后利息费用=税后债务利息

D、股权现金流量=净利润-股东权益增加答案:B,D解析:债务现金流量=税后利息费用-净负债增加=税后利息费用-(金融负债增加-金融资产增加),选项A的说法错误;实体现金流量=税后经营净利润-净经营资产增加,由于净投资资本=净经营资产,选项B的说法正确;税后利息费用=税后债务利息-税后金融资产收益,选项C的说法错误;股权现金流量=实体现金流量-债务现金流量=(税后经营净利润-净经营资产增加)-(税后利息费用-净负债增加)=(税后经营净利润-税后利息费用)-(净经营资产增加-净负债增加),由于税后经营净利润-税后利息费用=净利润,净经营资产增加-净负债增加=股东权益增加,选项D的说法正确。 -

第3题:

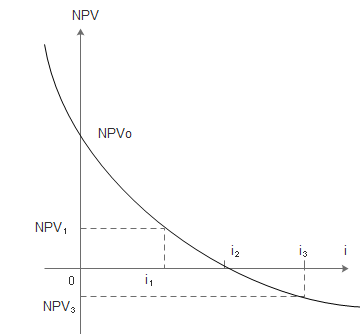

某投资方案的净现值与折现率之间的关系如下图所示,图中表明的正确结论有( )。(2016年)

A:投资方案的内部收益率为i

A:投资方案的内部收益率为i

B:折现率i越大,投资方案的净现值越大

C:基准收益率为i时,投资方案的净现值为NPV

D:投资方案的累计净现金流量为NPV

E:投资方案计算期内净利润为正值答案:A,C解析:2019版教材P184

选项A,投资方案净现值等于0时,所对应的折现率为内部收益率,所以投资方案的内部收益率为i;选项B,折现率i越大,投资方案的净现值越小;依据图示,基准收益率为i时,投资方案的净现值为NPV;选项D,投资方案净现金流量现值累计为NPV;选项E,该图讨论的是工程经济,不能探讨“利润”。

D选项少了现值二字。 -

第4题:

财务评价中的静态评价指标有( )。

A.内部收益率 B.净年值 C.资本金净利润率 D.净现金流量 E.投资回收期答案:C,E解析:项目财务评价指标中,静态评价指标包括:投资回收期、总投资收益率、资本金净利润率、利息备付率、偿债备付率、资产负债率等。 -

第5题:

从资产评估的角度看,与净利润相比,净现金流量更适宜作为预期收益指标。下列关于净利润与净现金流量的说法中,错误的是( )。A.净现金流量=净利润+折旧-追加投资(包含资本性支出和营运资金追加投资)

B.净利润是按收付实现制确定的,净现金流量是按权责发生制确定的

C.净现金流量能够更准确地反映资产的预期收益

D.净现金流量是动态指标,体现了资金的时间价值答案:B解析:净利润是按权责发生制确定的,净现金流量是按收付实现制确定的。 -

第6题:

项目在整个计算期内各年一系列收入和支出的现金流量净现值累计等于0时的折现率,反映了投资者内部获得报酬率的可能性的指标是()。

- A、外部收益率

- B、投资利润率

- C、内部收益率

- D、总投资收益率

正确答案:C -

第7题:

总投资收益率表示总投资的盈利水平是指年均净利润和总投资的比值。

正确答案:错误 -

第8题:

多选题下列关于实体现金流量的公式中,正确的有( )。A实体现金流量=营业现金毛流量-净经营资产总投资

B实体现金流量=税后经营净利润-(经营营运资本增加+净经营长期资产增加)

C实体现金流量=税后经营净利润-净负债增加

D实体现金流量=税后经营净利润-资本支出

正确答案: D,C解析:

实体现金流量=营业现金毛流量-净经营资产总投资=营业现金毛流量-(经营营运资本增加+净经营长期资产增加+折旧与摊销)=营业现金净流量-净经营长期资产增加-折旧与摊销=税后经营净利润-(经营营运资本增加+净经营长期资产增加)=税后经营净利润-净经营资产增加=债务现金流量+股权现金流量。 -

第9题:

多选题企业绩效计量的财务指标有()A净收益

B现金流量

C生产力

D投资收益率

正确答案: B,D解析: 暂无解析 -

第10题:

单选题在企业价值评估中,下列表达式不正确的是( )。A实体现金流量=税后经营利润-本年净负债增加-本年股东权益增加

B股权现金流量=净利润-股权本年净投资

C股权现金流量=股利分配-股权资本净增加

D债务现金流量=税后利息费用-金融负债增加

正确答案: C解析:

债务现金流量=税后利息费用-净负债增加=税后利息费用-(金融负债增加-金融资产增加)。 -

第11题:

单选题净现值是指投资项目按基准收益率ic将各年的净现金流量折现到投资起点的现值之代数和。所谓基准收益率是指要求投资达到的( ),用ic表示。A最高收益率

B最初收益率

C最终收益率

D最低收益率

正确答案: D解析: 净现值是指投资项目按基准收益率ic将各年的净现金流量折现到投资起点的现值之代数和。所谓基准收益率是指要求投资达到的最低收益率,用ic表示。 -

第12题:

单选题下列关于资产负债表、利润表和现金流量表的各项说法中,错误的是()。A企业现金流量表中的经营活动现金流量净额与利润表中的净利润是两个不同概念

B资产负债表表明,当投资需求增加时,企业应扩大筹资;当投资需求萎缩时,若没有可以增加股东财务的投资项目,企业应将资金还给投资者

C资产负债表提供了公司货币资金期末与期初的增减变化,但未揭示其变化的原因

D利润表按权责发生制列示了公司一定时期实现的净利润,揭示了其与现金流量的关系

正确答案: C解析: 暂无解析 -

第13题:

【本题知识点已不在2017 年考试大纲范围】下列关于实体现金流量计算的公式中,正确的有( )。A.实体现金流量=税后经营净利润-净经营资产净投资

B.实体现金流量=税后经营净利润-经营性营运资本增加-资本支出

C.实体现金流量=税后经营净利润-经营性资产增加-经营性负债增加

D.实体现金流量=税后经营净利润-经营性营运资本增加-净经营性长期资产增加答案:A,D解析:实体现金流量=税后经营净利润+折旧与摊销-经营营运资本增加-净经营长期资产增加-折旧与摊销=税后经营净利润-(经营营运资本增加+净经营长期资产增加)=税后经营净利润-净经营性资产净投资。 -

第14题:

实践中常采用经营收益间接估算企业未来的经营净现金流量。其计算公式是( )。A:经营净现金流量=净利润+折旧+无形及其他资产摊销+财务费用

B:经营净现金流量=净利润+折旧+无形及其他资产摊销+财务费用-流动资金占用的增加

C:经营净现金流量=净利润+折旧+无形及其他资产摊销流动资金占用的增加

D:经营净现金流量=净利润+折旧+财务费用-流动资金占用的增加答案:B解析:2019版教材P231

实践中常采用经营收益间接估算企业未来的经营净现金流量。其计算公式如下:经营净现金流量=经营净收益-流动资金占用的增加经营净收益=净利润+折旧+无形及其他资产摊销+财务费用经营净现金流量=净利润+折旧+无形及其他资产摊销+财务费用-流动资金占用的增加 -

第15题:

财务评价中的静态评价指标有( )。A:内部收益率

B:净年值

C:资本金净利润率

D:净现金流量

E:投资回收期答案:C,E解析:项目财务评价指标中,静态评价指标包括:投资回收期、总投资收益率、资本金净利润率、利息备付率、偿债备付率、资产负债率等。 -

第16题:

关于经济评价指标的以下描述中,正确的有( )。A.投资收益率就是资本金净利润率

B.净年值不能反映单位投资的使用效率

C.内部收益率适合于常规现金流量

D.净现值不考虑方案的寿命期

E.增量投资收益率大于基准收益率表明投资较大的方案可行答案:B,C,E解析:本题考查的是经济评价指标的计算与分析。根据有关指标的经济含义发现,投资收益率包括总投资收益率和资本金净利润率两个具体应用(A有误);寿命期相同互斥方案的比选时,通常采用净现值、净年值以及增量投资收益率、增量投资回收期、增量投资内部收益率等指标,故净现值不同于净年值,其需要不同(互斥)方案的寿命期相等,再行比较(D有误)。 -

第17题:

下列关于资产负债表、利润表和现金流量表的各项说法中,错误的是()。

- A、企业现金流量表中的经营活动现金流量净额与利润表中的净利润是两个不同概念

- B、资产负债表表明,当投资需求增加时,企业应扩大筹资;当投资需求萎缩时,若没有可以增加股东财务的投资项目,企业应将资金还给投资者

- C、资产负债表提供了公司货币资金期末与期初的增减变化,但未揭示其变化的原因

- D、利润表按权责发生制列示了公司一定时期实现的净利润,揭示了其与现金流量的关系

正确答案:D -

第18题:

净现值是指投资项目按基准收益率ic将各年的净现金流量折现到投资起点的现值之代数和。所谓基准收益率是指要求投资达到的( ),用ic表示。

- A、最高收益率

- B、最初收益率

- C、最终收益率

- D、最低收益率

正确答案:D -

第19题:

多选题分析技术方案盈利能力的指标包括方案财务内部收益率和财务净现值、资本金财务内部收益率、静态投资回收期以及( )A净现金流量

B总投资收益率

C利息备付率

D累计盈余资金

E资本金净利润率

正确答案: E,D解析: -

第20题:

多选题下列关于管理用现金流量表的说法中,正确的有( )。A债务现金流量=税后利息费用-金融负债增加

B实体现金流量=税后经营净利润-投资资本增加

C税后利息费用=税后债务利息

D股权现金流量=净利润-股东权益增加

正确答案: B,A解析:

A项,债务现金流量=税后利息费用-净负债增加=税后利息费用-(金融负债增加-金融资产增加);B项,实体现金流量=税后经营净利润-(经营营运资本增加+净经营性长期资产增加),由于净经营资产=经营营运资本+净经营性长期资产,净经营资产=净负债+股东权益=净投资资本,所以,投资资本=经营营运资本+净经营性长期资产,投资资本增加=经营营运资本增加+净经营性长期资产增加,即实体现金流量=税后经营净利润-投资资本增加;C项,税后利息费用=税后债务利息-税后金融资产收益;D项,股权现金流量=股利分配-股权资本净增加,由于净利润-股利分配=留存收益增加,所以,股利分配=净利润-留存收益增加,即股权现金流量=净利润-留存收益增加-股权资本净增加=净利润-(留存收益增加+股权资本净增加),由于股权资本净增加=股票发行-股票回购=股本增加+资本公积增加,所以,留存收益增加+股权资本净增加=股东权益增加,股权现金流量=净利润-股东权益增加。 -

第21题:

单选题在TOC与OPT理论认为,在生产系统中,作业指标也有3个:产销率T、库存I和运行费用OE。财务指标也有3个,分别是:净利润NP(一个企业赚多少钱的绝对量)、投资收益率ROI(表示一定时期的收益与投资的比)和现金流量CF(表示短期内收入和支出的钱,没有一定的现金流量,企业也就无法生存下去)。当产销率T增加。库存I和运行费用OE不变时()A净利润NP、投资收益率ROI和现金流量CF都将增加。

B净利润NP、投资收益率ROI增加,现金流量CF下降。

C净利润NP下降,投资收益率ROI和现金流量CF增加。

D净利润NP和现金流量CF增加,投资收益率ROI下降。

正确答案: B解析: 暂无解析 -

第22题:

单选题在企业价值评估中,下列表达式不正确的是()。A实体现金流量=税后经营利润-本年净负债增加-本年股东权益增加

B股权现金流量=净利润-股权本年净投资

C股权现金流量=股利分配股权资本净增加

D债务现金流量=税后利息费用-金融负债增加

正确答案: D解析: 债务现金流量=税后利息费用-净负债增加=税后利息费用-(金融负债增加-金融资产增加),所以选项D的表达式不正确。 -

第23题:

单选题有关内部收益率的叙述中,正确的是( )。A内部收益率是项目初期投资在整个计算期内的盈利率

B内部收益率完全取决于投资过程的现金流量,但不能反映投资过程的收益程度

C内部收益率是使投资方案在计算期内各年净现金流量累计为零时的折现率

D投资方案的折现率等于内部收益率时,项目现金流人现值和等于其现金流出的现值和

正确答案: D解析: