根据经验,D-W统计量在1.5-2.5之间表示回归模型没有显著自相关问题。

题目

根据经验,D-W统计量在1.5-2.5之间表示回归模型没有显著自相关问题。

相似考题

更多“根据经验,D-W统计量在1.5-2.5之间表示回归模型没有显著自”相关问题

-

第1题:

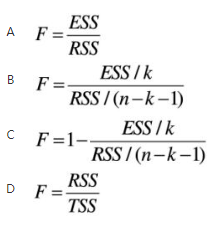

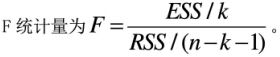

设k为回归模型中的解释变量的个数,n为样本容量,RSS为残差平方和,ESS为回归平方和。则对其总体回归模型进行方程显著性检验时构造的F统计量为( )。

答案:B解析:

答案:B解析:

-

第2题:

下列关于回归模型的检验说法错误的有( )。A.拟和优度检验和方程总体线性的显著性检验的原理相同

B.拟和优度高的模型一定比拟和优度低的模型更好,更适用于各种应用

C.虽说样本可决系数并没给出具体的临界值对拟和优度的好坏作出判定,但可以根据其与F统计量的关系进行推导判定

D.对于一元线性回归模型来说,回归方程的显著性检验与回归参数的显著性检验是一致的

E.模型参数的线性约束检验、若干个回归系数同时为零的检验以及方程稳定性检验用到的统计量均为F统计量。答案:A,B解析:A项,拟合优度检验和方程总体线性的线性显著性检验的原理并不相同,拟合优度检验是从已经得到估计的模型出发,检验它对样本观测值的拟合程度;方程总体线性的显著性检验是从样本观测值出发检验模型总体线性关系的显著性。B项,模型的拟合优度并不是判断模型质量的惟一标准,有时甚至为了追求模型的经济意义,可以牺牲一点拟合优度。 -

第3题:

设k为回归模型中的参数个数(包括截距项),则总体线性回归模型进行显著性检验时所用的F统计量可表示为( )。

答案:B,C解析:

答案:B,C解析: -

第4题:

若通过检验发现多元线性回归模型存在多重共线性,则应用模型会带来的后果是( )。

Ⅰ.回归参数估计量非有效

Ⅱ.变量的显著性检验失效

Ⅲ.模型的预测功能失效

Ⅳ.解释变量之间不独立

A、Ⅰ.Ⅱ.Ⅲ.Ⅳ

B、Ⅰ.Ⅱ.Ⅲ

C、Ⅱ.Ⅲ.Ⅳ

D、Ⅰ.Ⅱ.Ⅳ答案:B解析:在多元线性回归模型中,如果存在多重共线性,将会给回归方程的应用带来严重的后果,具体包括:①多重共线性使得估计值b不稳定,并对于样本非常敏感;②使得参数估计值的方差COV (b)增大;③由于参数估计的方差增加,导致对于参数进行显著性t检验时,会出现接受零假设的可能性增加,可能会出现舍去对因变量有显著影响的变量,导致模型错误;④由于COV (b)增大,做预测时,会导致预测的置信区间过大,降低预测精度。 -

第5题:

根据模型的检验结果,表明( )。A.回归系数的显著性高

B.回归方程的拟合程度高

C.回归模型线性关系显著

D.回归结果不太满意答案:A,B,C解析:A项,变量X的回归系数检验的P值为0,表明回归系数显著,美元指数对布伦特原油期货标牌价具有显著的影响’;B项,可决系数R2和调整的R2等于0.917,说明所建立的一元线性回归模型整体上对样本数据拟合效果较好;C项,对整个模型的F检验的P值为0,说明回归模型线性关系显著。 -

第6题:

检验自回归模型扰动项的自相关性,常用德宾h检验,下列命题正确的是()

- A、德宾h检验只适用一阶自回归模型

- B、德宾h检验适用任意阶的自回归模型

- C、德宾h统计量服从t分布

- D、德宾h检验可以用于小样本问题

正确答案:B -

第7题:

使用普通最小二乘法在对自回归模型进行估计时,若随机误差项满足经典线性回归模型的所有假定,则估计量是一致估计量的模型是()

- A、Koyck变换模型

- B、部分调整模型

- C、自适应预期模型

- D、自适应预期和部分调整混合模型

正确答案:B -

第8题:

回归系数检验不显著的原因主要有()。

- A、变量之间的多重共线性

- B、变量之间的异方差性

- C、模型变量选择的不当

- D、模型变量选择没有经济意义

正确答案:A,C,D -

第9题:

D-W检验中的D-W值在0到4之间,数值越小说明模型随机误差项的自相关程度越小,数值越大说明模型随机误差项的自相关程度越大。

正确答案:错误 -

第10题:

单选题下列不属于回归系数检验不显著原因的是()。A变量之间的多重共线性

B变量之间的异方差性

C模型变量选择的不当

D模型变量选择没有经济意义

正确答案: A解析: 回归系数检验不显著的原因是多方面的,主要有变量之间的多重共线性及模型变量选择的不当,没有经济意义等。不同的情况处理方法是不同的。 -

第11题:

单选题使用普通最小二乘法在对自回归模型进行估计时,若随机误差项满足经典线性回归模型的所有假定,则估计量是一致估计量的模型是()AKoyck变换模型

B部分调整模型

C自适应预期模型

D自适应预期和部分调整混合模型

正确答案: B解析: 暂无解析 -

第12题:

判断题根据经验,D-W统计量在1.5-2.5之间表示回归模型没有显著自相关问题。A对

B错

正确答案: 对解析: 暂无解析 -

第13题:

设k为回归模型中的参数个数,n为样本容量。则对多元线性回归方程进行显著性检验时,所用的F统计量可表示为( )

答案:B解析:

答案:B解析: -

第14题:

D-W检验是一种检验序列自相关的方法,应用该方法时需要满足的假定条件是( )。A.解释变量非随机

B.随机干扰项为一阶自回归形式

C.回归模型中不应含有滞后应变量作为解释变量

D.回归模型含有截距项

E.回归模型为一元形式答案:A,B,C,D解析:

-

第15题:

对总体线性回归模型进行显著性检验时所用的F统计量可表示为( )。

答案:B,C解析:

答案:B,C解析: -

第16题:

若通过检验发现多元线性回归模型存在多重共线性,则应用模型会带来的后果是( )。

Ⅰ 回归参数估计量非有效

Ⅱ 变量的显著性检验失效

Ⅲ 模型的预测功能失效

Ⅳ 解释变量之间不独立A.I、Ⅱ、Ⅲ

B.I、Ⅱ、II

C.I、Ⅲ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ答案:A解析:在多元线性回归模型中,如果存在多重共线性,将会给回归方程的应用带来严重的后果,具体包括:①多重共线性使得参数估计值不稳定,并对于样本非常敏感;②使得参数估计值的方差增大;③由于参数估值的方差增加,导致对于参数进行显著性t检验时,会出现接受零假设的可能性增加,可能会出现舍去对因变量有显著影响的变量,导致模型错误;④由于参数估计值的方差增大,做预测时,会导致预测的置信区间过大,降低预测精度。 -

第17题:

下列关于回归分析预测法的分类,不正确的是( )。A.根据自变量的个数分为一元回归分析预测法.二元回归分析预测法和多元回归分析预测法

B.根据自变量和因变量之间是否存在线性关系,分为线性回归预测和非线性回归预测

C.根据回归分析预测模型是否带虚拟变量,分为普通回归分析预测模型和带虚拟变量的回归分析预测模型

D.根据回归分析预测模型是否用滞后的自变量作因变量,分为无自回归现象的回归分析预测模型和自回归预测模型答案:D解析:根据回归分析预测模型是否用滞后的因变量作自变量,分为无自回归现象的回归分析预测模型和自回归预测模型。 -

第18题:

对自回归模型进行估计时,假定原始模型满足古典线性回归模型的所有假设,则估计量是一致估计量的模型有()。

- A、库伊克模型

- B、局部调整模型

- C、自适应预期模型

- D、自适应预期和局部调整混合模型

正确答案:B -

第19题:

下列不属于回归系数检验不显著原因的是()。

- A、变量之间的多重共线性

- B、变量之间的异方差性

- C、模型变量选择的不当

- D、模型变量选择没有经济意义

正确答案:B -

第20题:

多元线性回归模型中,发现各参数估计量的t值都不显著,但模型的判定系数却很大,F统计量也很显著,这说明模型存在()。

- A、多重共线性

- B、异方差

- C、自相关

- D、设定偏误

正确答案:A -

第21题:

在对一元回归预测模型进行检验时,度量实际值分布在回归直线周围的离散程度的统计量,称为()

- A、相关系数

- B、标准误差

- C、方差

- D、显著性

正确答案:B -

第22题:

单选题若通过检验发现多元线性回归模型存在多重共线性,则应用模型会带来的后果是( )。Ⅰ.回归参数估计量非有效Ⅱ.变量的显著性检验失效Ⅲ.模型的预测功能失效Ⅳ.解释变量之间不独立AⅠ、Ⅱ、Ⅲ

BⅠ、Ⅱ、Ⅳ

CⅠ、Ⅲ、Ⅳ

DⅡ、Ⅲ、Ⅳ

正确答案: C解析:

在多元线性回归模型中,如果存在多重共线性,将会给回归方程的应用带来严重的后果,具体包括:①多重共线性使得参数估计值不稳定,并对于样本非常敏感;②使得参数估计值的方差增大;③由于参数估值的方差增加,导致对于参数进行显著性t检验时,会出现接受零假设的可能性增加,可能会出现舍去对因变量有显著影响的变量,导致模型错误;④由于参数估计值的方差增大,做预测时,会导致预测的置信区间过大,降低预测精度。 -

第23题:

多选题回归系数检验不显著的原因主要有()。A变量之间的多重共线性

B变量之间的异方差性

C模型变量选择的不当

D模型变量选择没有经济意义

正确答案: C,D解析: 回归系数检验不显著的原因是多方面的,主要有变量之间的多重共线性及模型变量选择的不当,没有经济意义等。不同的情况处理方法是不同的。