股票价格的波动率可以理解为连续复利时股票在1年内所提供的收益率的标准差。

题目

股票价格的波动率可以理解为连续复利时股票在1年内所提供的收益率的标准差。

相似考题

更多“股票价格的波动率可以理解为连续复利时股票在1年内所提供的收益率的标准差。”相关问题

-

第1题:

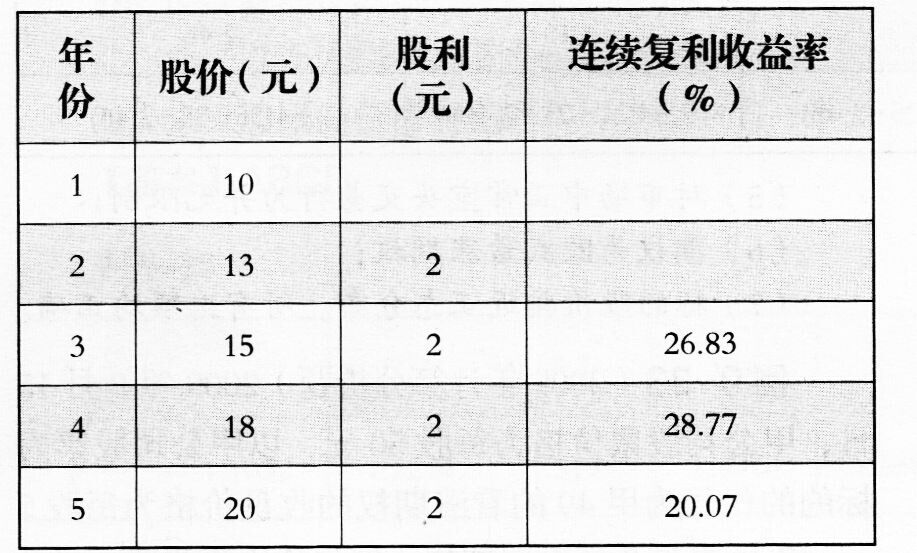

2012年8月15日,甲公司股票价格为每股50元,以甲公司股票为标的看涨期权的行权价格为每股48元。截至2012年8月15日,看涨期权还有6个月到期。目前市场上面值为100元的还有6个月到期的某国库券的市场价格为144元,该国库券的期限为5年,票面利率为8%,按年复利计息,到期一次还本付息。 甲公司过去5年的有关资料如表9-13所示。表9-13

已知甲公司按照连续复利计算的年股利收益率为10%。 要求:(1)计算连续复利的年度无风险利率; (2)计算表中第2年的连续复利收益率以及甲公司股票连续复利收益率的标准差; (3)使用布莱克一斯科尔斯模型计算该项期权正确答案:

已知甲公司按照连续复利计算的年股利收益率为10%。 要求:(1)计算连续复利的年度无风险利率; (2)计算表中第2年的连续复利收益率以及甲公司股票连续复利收益率的标准差; (3)使用布莱克一斯科尔斯模型计算该项期权正确答案:

(1)国库券的到期值=100×(F/P,8%,5)=146.93(元)连续复利的年度无风险利率0.5=4.03%(2)第2年的连续复利收益率40.55%连续复利收益率的平均值=(40.55%+26.83%+28.77%+20.07%)/4=29.06%连续复利收益率的方差=[(40.55%-2906%)×(40.55%-29.06%)+(26.83%-29.06%)×(26.83%-29.06%)+(28.77%-29.06%)×(28.77%-29.06%)+(20.07%-29.06%)×(20.07%-29.06%)]/(4-1)=07263%=50×0.9512×0.5832-48×0.9801×0.5753=0.67(元) -

第2题:

股票的理论价格用公式表示为()。A:股票价格=发行价/必要收益率

B:股票价格=必要收益率/预期股息

C:股票价格=预期股息/必要收益率

D:股票价格=预期股价/每股赢利答案:C解析:股票代表的是持有者的股东权,这种股东权的直接经济利益,表现为股息、红利收入。股票的理论价格,就是为获得这种股息、红利收入的请求权而付出的代价,是股息资本的表现。用公式表示就是:股票价格=预期股息/必要收益率。 -

第3题:

运用二叉树方法对期权估价时,期数增加,要调整价格变化的升降幅度,以保证年收益率的标准差不变。这里的标准差是指( )。A.标的资产年复利收益率的标准差

B.标的资产连续复利报酬率的标准差

C.标的资产期间复利收益率的标准差

D.标的资产无风险收益率的标准差答案:B解析:运用二叉树方法对期权估价时的公式中的标准差指的是标的资产连续复利报酬率的标准差。 -

第4题:

假设股票 X 收益率的标准差是 50%,股票市场收益率的标准差为 20%,股票 X 收益率与股票市场收益率的相关性是 0.8,那么股票 X 的贝塔系数是A.0

B.2

C.0.8

D.无法判断答案:B解析:

-

第5题:

假设A股票收益率的概率分布情况如下:

B股票的预期收益率为14%,标准差为16%,若A、B股票投资的价值比例为3∶2。

(1)计算A股票的预期收益率、方差和标准差;

(2)计算AB股票组合的预期收益率;

(3)如果两种股票的相关系数是0.5,计算该组合预期收益率的标准差;

(4)如果两种股票的相关系数是1,计算该组合预期收益率的标准差。答案:解析:1.A股票的预期收益率=0.4×30%+0.2×15%+0.4×(-5%)=13%(0.5分) A股票收益率的方差=(30%-13%)2×0.4+(15%-13%)2×0.2+(-5%-13%)2×0.4=2.46%(1分) A股票收益率的标准差=2.46%1/2=15.68%(0.5分)

2.组合的预期收益率=13%×60%+14%×40%=13.4%(1分)

3.组合的标准差=(0.6 2 ×2.46%+0.4 2 ×16% 2 +2×0.5×0.6×0.4×15.68%×16%) 1/2 =13.77%(1分)

4.组合的标准差=(0.6 2 ×2.46%+0.4 2 ×16% 2 +2×1×0.6×0.4×15.68%×16%) 1/2 =60%×15.68%+40%×16%=15.81%(1分) -

第6题:

从股价几何布朗运动的公式中可以看出,股票价格在短时期内的变动(即收益)来源于( )。A. 短时间内预期收益率的变化

B. 随机正态波动项

C. 无风险收益率

D. 资产收益率答案:A,B解析:股票价格在短时期内的变动(即收益)来源于两个方面:①短时间内的预期收益率的变化;②随机正态波动项,它反映了股票价格变动的不确定性. -

第7题:

假定某股票在4个连续交易日内的价格分别为100元、103元、97元和98元,则连续复利收益率为多少。

正确答案:L.n(103/100)=0.02956

L.n(97/103)=-0.06002 ln(98/97)=0.01026

相加得:

0.02956+(-0.06002)+0.01026=-0.0202

从第一期到第四天的连续复利率为:ln(98/100)=-0.0202,等于前三日连续复利收益率之和。 -

第8题:

对于股票投资,方差(或标准差)通常对股票价格或收益率进行计算,可以用方差度量的是单只股票或者股票组合的()。

- A、与其他股票波动的相关性

- B、总体风险水平

- C、单位收益承担的风险

- D、不同风险因素对于风险的贡献程度

正确答案:B -

第9题:

单选题利用布莱克一斯科尔斯期权定价模型估算期权价值时,下列表述中,不正确的是( )。A在标的股票派发股利的情况下对期权估价时,要从估价中扣除期权到期日前所派发的全部股利的现值

B在标的股票派发股利的情况下对期权估价时,要从估价中加上期权到期日前所派发的全部股利的现值

C模型中的无风险利率应采用国库券按连续复利计算的到期收益率

D股票收益率的标准差可以使用连续复利的历史收益率来确定

正确答案: D解析: -

第10题:

单选题下列各项关于波动率和方差说法中,正确的有( )。Ⅰ.在时间T的变化的方差与时间的开方成正比Ⅱ.某个变量的波动率σ定义为这一变量在单位时间内连续复利收益率的标准差Ⅲ.方差对应于每天的变化Ⅳ.波动率对应于每天的变化AⅡ、Ⅲ

BⅠ、Ⅲ、Ⅳ

CⅡ、Ⅳ

DⅡ、Ⅲ、Ⅳ

正确答案: A解析:

某个变量的波动率σ定义为这一变量在单位时间内连续复利收益率的标准差。风险管理行业常常关心方差而不是波动率,方差被定义为波动率的平方。年方差对应于变量在一年内连续复利变化的方差,在时间T的变化的标准差与时间的开方成正比,而方差与时间成正比,严格来讲,方差是对应于每天的变化,而波动率对应于“每天的平方根”的变化。 -

第11题:

多选题某公司股票本年发放股利0.2元/股,年初股价为10元,年末股价为11元,则关于该股票本年收益率,下列说法正确的有( )。A年复利股票收益率为12%

B年复利股票收益率为10%

C连续复利年股票收益率为11.33%

D连续复利年股票收益率为9.53%

正确答案: D,B解析: 年复利股票收益率=[(11+0.2)/10]-1=12%;连续复利年股票收益率=ln[(11+0.2)/10]=11.33% -

第12题:

单选题假定投资者正考虑买入1股股票,价格为50元。该股票来年派发的红利预计为3元,投资者预期可以52元卖出。股票风险的β值为-0.5,关于该股票说法正确的是( )。A预期收益率为0.015,股票价格被高估

B预期收益率为0.1,股票价格被低估

C预期收益率为0.025,股票价格被高估

D预期收益率为0.015,股票价格被低估

E预期收益率为0.105,股票价格被高估

正确答案: E解析:

当股票的β值为-0.5时,其预期收益率应该为:r=0.06-0.5×(0.15-0.06)=0.015,根据题目条件,股票实际收益率应为:(3+52-50)/50=0.1>0.015,所以,该股票的价格被低估。 -

第13题:

股票的理论价格用公式表示( )。

A.股票价格=发行价/必要收益率

B.股票价格一必要收益率/预期股息

C.股票价格=预期股息/必要收益率

D.股票价格=预期股价/每股赢利

正确答案:C

股票的理论价格根据现值理论而采的,就是以一定的必要收益率计算出采的未来收入的现值,所以股票理论价格等于预期股息除以必要收益率。 -

第14题:

下列关于BS 模型参数的说法中,正确的有( )。A.无风险报酬率应该用无违约风险的固定证券收益来估计

B.应使用的政府债券的票面利率

C.模型中的无风险报酬率是指按连续复利计算的利率

D.股票收益率的标准差可以使用历史收益率来估计答案:A,C,D解析:无风险报酬率应当用无违约风险的固定证券收益来估计,例如政府债券的利率,这里所说的政府债券利率是指其市场收益率,而不是票面利率。政府债券的市场利率是指根据市场价格计算的到期报酬率。所以选项 B 不正确。 -

第15题:

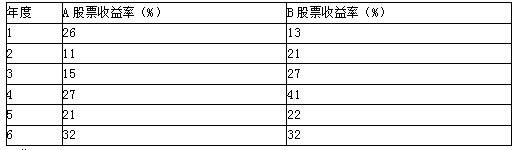

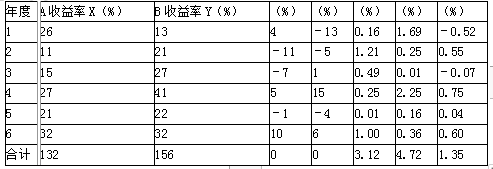

(2010年)股票A和股票B的部分年度资料如下(单位为%):

要求:

(1)分别计算投资于股票A和股票B的平均收益率和标准差;

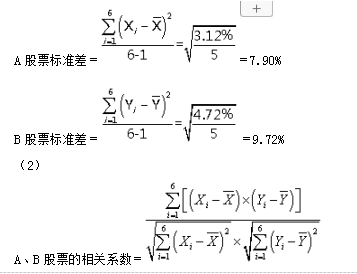

(2)计算股票A和股票B收益率的相关系数;

(3)如果投资组合中,股票A占40%,股票B占60%,该组合的期望收益率和标准差是多少?答案:解析:(1)A股票平均收益率=(26%+11%+15%+27%+21%+32%)/6=22%

B股票平均收益率=(13%+21%+27%+41%+22%+32%)/6=26%

计算所需的中间数据准备:

=0.35

(3)投资组合期望收益率=22%×0.4+26%×0.6=24.4%

投资组合的标准差

=[0.4×0.4×(7.90%)2+0.6×0.6×(9.72%)2+2×0.4×0.6×0.35×7.90%×9.72%]1/2

=7.54% -

第16题:

方差和标准差可以应用于( )。

Ⅰ分析投资收益率

Ⅱ分析投资回报率

Ⅲ研究股票指数的波动

Ⅳ研究价格指数的波动A.Ⅰ、Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅲ、Ⅳ答案:D解析:方差和标准差除了应用于分析投资收益率,还可以用来研究价格指数、股指等的波动情况。知识点:了解方差和标准差的概念、计算和应用; -

第17题:

从股价几何布朗运动的公式中可以看出,股票价格在短时期内的变动(即收益)来源于( )。A、短时间内预期收益率的变化

B、随机正态波动项

C、无风险收益率

D、资产收益率答案:A,B解析:股票价格在短时期内的变动(即收益)来源于两个方面:①短时间内的预期收益率的变化;②随机正态波动项,它反映了股票价格变动的不确定性. -

第18题:

以下哪项因素不会影响股票期权的价格()。

- A、股票预期收益率

- B、股票价格波动率

- C、当前的利率

- D、执行价格

正确答案:A -

第19题:

看涨期权如选择含有分红派息的模型,则下列各参数的表示正确的有()。

- A、S表示现实股票价格

- B、X表示行股票期权的行权价格

- C、T表示股权有效期

- D、r表示连续复利计算的年无风险收益率

正确答案:A,B,C,D -

第20题:

单选题以下哪项因素不会影响股票期权的价格()。A股票预期收益率

B股票价格波动率

C当前的利率

D执行价格

正确答案: D解析: 暂无解析 -

第21题:

判断题股票价格的波动率可以理解为连续复利时股票在1年内所提供的收益率的标准差。A对

B错

正确答案: 错解析: 暂无解析 -

第22题:

单选题对于股票投资,方差(或标准差)通常对股票价格或收益率进行计算,可以用方差度量的是单只股票或者股票组合的()。A与其他股票波动的相关性

B总体风险水平

C单位收益承担的风险

D不同风险因素对于风险的贡献程度

正确答案: D解析: 暂无解析 -

第23题:

单选题方差和标准差可以应用于( )。Ⅰ.分析投资收益率Ⅱ.分析投资回报率Ⅲ.研究股票指数的波动Ⅳ.研究价格指数的波动AⅠ、Ⅱ、Ⅲ、Ⅳ

BⅠ、Ⅱ、Ⅳ

CⅡ、Ⅲ、Ⅳ

DⅠ、Ⅲ、Ⅳ

正确答案: C解析: