单选题一家企业拟在一个月后卖出股票,为防止遭遇市场风险,该企业购买了看跌期权,每股期权金假定为l元。当前股票市价为25元,行权价为22元。一个月后股票市场价格为21元。下列说法正确的是()。A 企业是否行权已经无所谓B 企业不应行权C 企业应该行权D 企业如果行权则会产生损失

题目

企业是否行权已经无所谓

企业不应行权

企业应该行权

企业如果行权则会产生损失

相似考题

更多“一家企业拟在一个月后卖出股票,为防止遭遇市场风险,该企业购买了看跌期权,每股期权金假定为l元。当前股票市价为25元,行权”相关问题

-

第1题:

甲公司股票当前每股市价40 元,6 个月以后股价有两种可能,上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权,每份看涨期权可以买入1 股股票,每份看跌期权可以卖出1 股股票,两种期权执行价格均为45 元,到期时间均为6 个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。

要求:

(2)假设市场上每份看涨期权价格为2.5 元,每份看跌期权价格1.5 元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间,如果6 个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

(2)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期

权—看跌期权平价原理,计算看跌期权的期权价值。答案:解析:(1)卖出看涨期权的净损益=—Ma*(股票市价—执行价格,0)+期权价格=—Ma*(股票市价—45,0)+2.5

卖出看跌期权的净损益=—Ma*(执行价格—股票市价,0)+期权价格=—Ma*(45-股票市价,0)+1.5

组合净损益=—Ma*(股票市价-45,0)—Ma*(45-股票市价,0)+4

当股价大于执行价格时:

组合净损益=—(股票市价-45)+4

根据组合净损益=0 可知,股票市价=49(元)

当股价小于执行价格时:

组合净损益=—Ma*(45-股票市价)+4

根据组合净损益=0 可知,股票市价=41(元)

所以,确保该组合不亏损的股票价格区间为大于或等于41 元、小于或等于49 元。

如果6 个月后的标的股票价格实际上涨20%,即股票价格为48 元,则:

组合净损益=—(48-45)+4=1(元)

(2)看涨期权的股价上行时到期日价值=40*(1+25%)—45=5(元)

2%=上行概率*25%—(1-上行概率)*20%

解得上行概率=0.4889

由于股价下行时到期日价值=0,所以看涨期权价值=(5*0.4889)/(1+2%)=2.40(元)

看跌期权价值=45/(1+2%)+2.40-40=6.52(元) -

第2题:

甲公司是一家制造业上市公司,当前每股市价50元,市场上有两种以该股票为标的资产的期权,欧式看涨期权和欧式看跌期权,每份看涨期权可买入1股股票,每份看跌期权可卖出一股股票,看涨期权每份5元,看跌期权每份4元,两种期权执行价格均为50元,到期时间为6个月,投资人采用空头对敲策略,若想取得正的净损益,股票的价格应( )。A.高于59

B.低于41

C.高于41但低于59

D.高于35但低于55答案:C解析:①ST↑-(ST-50)+5+4>0;ST<59

②ST↓-(50-ST)+5+4>0;ST>41 -

第3题:

ABC公司股票的当前市价为60元,市场上有以该股票为标的资产的期权交易。已知该股票的到期时间为半年,执行价格为70元,看涨期权价格为4元,看跌期权价格为3元。

要求:

(1)根据以下互不相关的情况,分别计算期权的到期日价值和净损益。

①购买1股该股票的看涨期权,到期日股票市价为76元;

②购买1股该股票的看跌期权,到期日股票市价为80元;

③出售1股该股票的看涨期权,到期日股票市价为64元;

④出售1股该股票的看跌期权,到期日股票市价为60元。

(2)指出(1)中各种情况下净损益的特点,如果存在最大值或最小值,请计算出其具体数值。答案:解析:(1)①到期日价值=76-70=6(元)

净损益=6-4=2(元)

②到期日价值=0

净损益=0-3=-3(元)

③到期日价值=0

净损益=4(元)

④到期日价值=-(70-60)=-10(元)

净损益=-10+3=-7(元)

(2)①多头看涨期权净损失有限,净收益潜力巨大。净损失最大值为期权价值4元。

②多头看跌期权净损失和净收益均有限。净损失最大值为期权价值3元;净收益最大值为执行价格-期权价格=70-3=67(元)。

③空头看涨期权净收益有限,净损失无限。最大净收益为4元。

④空头看跌期权净收益和净损失均有限。最大净收益为3元;最大净损失为执行价格-期权价格=70-3=67(元)。 -

第4题:

假设2个月到期的欧式看跌期权价格为2.5美元,执行价格为50美元,标的股票当前价格为46美元,设无风险利率为6%,股票无红利,则以下如何操作可以无风险套利()

- A、买入股票、买入期权

- B、买入股票、卖出期权

- C、卖出股票、买入期权

- D、卖出股票、卖出期权

正确答案:A -

第5题:

已知当前股价为10元,该股票认沽期权的行权价格是9元,权利金是1元,投资者卖出了该股票认沽期权,期权到期日时股价为8.8元,则该投资者最有可能采取的合约了结方式是()。

- A、行权,9元卖出股票

- B、被行权,9元买进股票

- C、被行权,8.8元买进股票

- D、行权,8.8元买进股票

正确答案:B -

第6题:

一家公司的股票当前的市价是50元,以该公司股票为标的资产的一个月后到期的美式看跌期权的每股执行价格为45元,那么此时该看跌期权()

- A、处于实值状态

- B、处于虚值状态

- C、期权价格为0

- D、期权价格大于0

正确答案:B,D -

第7题:

甲公司是一家制造业上市公司,当前每股市价50元,市场上有两种以该股票为标的资产的期权,欧式看涨期权和欧式看跌期权,每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,看涨期权每份6元,看跌期权每份4元,两种期权执行价格均为50元,到期时间为6个月,目前,有四种投资组合方案可供选择,保护性看跌期权,抛补看涨期权,多头对敲,空头对敲。投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应该如何构建?假设6个月后该股票价格下降20%,该投资组合的净损益是多少?(注:计算投资组合净损益时,不考虑期权价格,股票价格的货币时间价值。)

正确答案: ①选择抛补看涨期权组合

②抛补性看涨期权组合的构建方法是购买1股股票,并卖空1份以该股票为标的的看涨期权;

③股票价格下降,期权持有人不行权,所以投资者的净损益=40-50+6=-4(元)。 -

第8题:

问答题甲公司是一家制造业上市公司,当前每股市价50元,市场上有两种以该股票为标的资产的期权,欧式看涨期权和欧式看跌期权,每份看涨期权可买入l股股票,每份看跌期权可卖出一股股票,看涨期权每份6元,看跌期权每份4元,两种期权执行价格均为50元,到期时间为6个月,目前,有四种投资组合方案可供选择,保护性看跌期权,抛补性看涨期权,多头对敲,空头对敲。投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应该如何构建?假设6个月后该股票价格下降20%,该投资组合的净损益是多少?(注:计算投资组合净损益时,不考虑期权价格,股票价格的货币时间价值。)正确答案: ①选择抛补性看涨期权组合;

②抛补看涨期权组合的构建方法是购买一股股票,并卖空一份以该股票为标的的看涨期权;

③股票价格下降,期权持有人不行权,所以投资者的净损益=-50×20%+6=-4(元)解析: 暂无解析 -

第9题:

问答题甲公司股票当前每股市价40元,6个月以后股价有两种可能:上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为45元,到期时间均为6个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期权一看跌期权平价定理,计算看跌期权的期权价值。正确答案: 看涨期权的股价上行时到期日价值=40×(1+25%)-45=5(元)2%=上行概率×25%+(1-上行概率)×(-20%)

即:2%=上行概率×25%-20%+上行概率×20%

则:上行概率=0.4889

由于股价下行时到期日价值=0

所以,看涨期权价值=(5×0.4889+0.5111×0)/(1+2%)=2.4(元)

看跌期权价值=45/(1+2%)+2.4-40=6.52(元)解析: 暂无解析 -

第10题:

问答题甲公司股票当前每股市价40元,6个月以后股价有两种可能:上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为45元,到期时间均为6个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。假设目前市场上每份看涨期权价格2.5元,每份看跌期权价格6.5元,投资者同时卖出1份看涨期权和1份看跌期权,计算确保该组合不亏损的股票价格区间,如果6个月后,标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)正确答案: 当股价大于执行价格时:

组合净损益=-(股票市价-45)+(2.5+6.5)

根据组合净损益=0,可知,股票市价=54(元)

当股价小于执行价格时:

组合净损益=-(45-股票市价)+9

根据组合净损益=0,可知,股票市价=36(元)

所以,确保该组合不亏损的股票价格区间为36~54元。

如果6个月后的标的股票价格实际上涨20%,即股票价格为40×(1+20%)=48(元),则:

组合净损益=-(48-45)+9=6(元)。解析: 暂无解析 -

第11题:

单选题某投资者购买了一张甲股票认沽期权,行权价为16元,期权价格为每股2元,以下描述正确的是()。A当合约到期时,无论该股票市场价格是多少,投资者可以按照每股16元的价格卖出该股票

B当合约到期时,无论该股票市场价格是多少,投资者必须按照每股16元的价格卖出该股票

C当合约到期时,无论该股票市场价格是多少,投资者可以按照每股18元的价格卖出该股票

D当合约到期时,无论该股票市场价格是多少,投资者必须按照每股18元的价格卖出该股票

正确答案: C解析: 暂无解析 -

第12题:

问答题甲公司股票当前每股市价为50元,6个月后,股价有两张可能:上市20%或下降17%。市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买1股股票,每份看跌期权可卖出1股股票;两张期权执行价格均为55元,到期时间均为6个月;期权到期前,甲公司不派发现金股利,半年无风险报酬率为2. 5%。要求:(1)利用套期保值原理,计算甲公司的套期保值比率H、借款数额日、期权价值。(2)假设目前市场上每份看涨期权价格为3元,每份看跌期权价格为5.5元,投资者同时买入1份看涨期权和1份看跌期权,计算确保该组合不亏损的股票价格区间;如果6个月后,标的股票价格实际上升10%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)正确答案:解析: -

第13题:

甲公司股票当前每股市价为50元,6个月以后,股价有两种可能:上升20%或下降17%。市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买1股股票,每份看跌期权可卖出1股股票;两种期权执行价格均为55元,到期时间均为6个月;期权到期前,甲公司不派发现金股利,半年无风险报酬率为2.5%。

要求:

(1)利用套期保值原理,计算看涨期权的股价上行时到期日价值、套期保值比率及期权价值,利用看涨期权—看跌期权平价定理,计算看跌期权的期权价值。

(2)假设目前市场上每份看涨期权价格为2.5元,每份看跌期权价格为6.5元,投资者同时买入1份看涨期权和1份看跌期权,计算确保该组合不亏损的股票价格区间;如果6个月后,标的股票价格实际下降10%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值。)答案:解析:(1)股价上行时的到期日价值=50×(1+20%)-55=5(元)

下行时的股价=50×(1-17%)=41.5(元),由于小于执行价格,得出下行时的到期日价值为0。

套期保值比率=(5-0)/(60-41.5)=0.27

购买股票支出=0.27×50=13.5(元)

借款=(41.5×0.27-0)/(1+2.5%)=10.93(元)

期权价值=13.5-10.93=2.57(元)

根据看涨期权—看跌期权的平价定理可知,2.57-看跌期权价值=50-55/(1+2.5%)

看跌期权价值=2.57-50+55/(1+2.5%)=6.23(元)

(2)①看涨期权价格+看跌期权价格=2.5+6.5=9(元)

本题的投资策略属于多头对敲,对于多头对敲而言,股价偏离执行价格的差额必须超过期权购买成本,才能给投资者带来净收益,本题中的期权购买成本为9元,执行价格为55元,所以,确保该组合不亏损的股票价格区间是大于或等于64元或小于或等于46元。

②如果股票价格下降10%,则股价为50×(1-10%)=45(元)

投资组合的净损益=55-45-(2.5+6.5)=1(元) -

第14题:

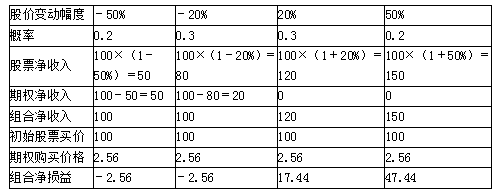

F股票的当前市价为100元,市场上有以该股票为标的物的期权交易,有关资料如下:

(1)F股票的到期时间为1年的看跌期权,执行价格为100元,期权价格2.56元。

(2)F股票半年后市价的预测情况如下:

投资者甲以当前市价购入1股F股票,同时购入F股票的1股看跌期权。

要求:

(1)判断甲采取的是哪种投资策略;

(2)计算该投资组合的预期收益。答案:解析:(1)甲采取的是保护性看跌期权投资策略。

(2)投资组合预期收益计算如下:

组合预期收益=(-2.56)×0.2+(-2.56)×0.3+17.44×0.3+47.44×0.2=13.44(元) -

第15题:

(2015年)甲公司股票当前每股市价40 元,6 个月以后股价有两种可能,上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权,每份看涨期权可以买入1 股股票,每份看跌期权可以卖出1 股股票,两种期权执行价格均为45 元,到期时间均为6 个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。

要求:

(1)假设市场上每份看涨期权价格为2.5 元,每份看跌期权价格1.5 元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间,如果6 个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

(2)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期

权—看跌期权平价原理,计算看跌期权的期权价值。答案:解析:(1)卖出看涨期权的净损益=—Ma*(股票市价—执行价格,0)+期权价格=—Ma*(股票市价—45,0)+2.5

卖出看跌期权的净损益=—Ma*(执行价格—股票市价,0)+期权价格=—Ma*(45-股票市价,0)+1.5

组合净损益=—Ma*(股票市价-45,0)—Ma*(45-股票市价,0)+4

当股价大于执行价格时:

组合净损益=—(股票市价-45)+4

根据组合净损益=0 可知,股票市价=49(元)

当股价小于执行价格时:

组合净损益=—Ma*(45-股票市价)+4

根据组合净损益=0 可知,股票市价=41(元)

所以,确保该组合不亏损的股票价格区间为大于或等于41 元、小于或等于49 元。

如果6 个月后的标的股票价格实际上涨20%,即股票价格为48 元,则:

组合净损益=—(48-45)+4=1(元)

(2)看涨期权的股价上行时到期日价值=40*(1+25%)—45=5(元)

2%=上行概率*25%—(1-上行概率)*20%

解得上行概率=0.4889

由于股价下行时到期日价值=0,所以看涨期权价值=(5*0.4889)/(1+2%)=2.40(元)

看跌期权价值=45/(1+2%)+2.40-40=6.52(元) -

第16题:

某投资者想买入某股票,当前股价为71元,但是他希望以略低于股票当前市价的价格买入股票,该股票4月期权还有39天到期。那么卖出(),最符合他的需求。

- A、4月行权价格为50的认沽期权,期权价格0.1元

- B、4月执行价格为60的认沽期权,期权价格0.2元

- C、4月执行价格为69的认沽期权,期权价格2.2元

- D、4月执行价格为75的认沽期权,期权价格5.15元

正确答案:C -

第17题:

甲公司股票当前每股市价40元,6个月以后股价有两种可能:上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为45元,到期时间均为6个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。假设目前市场上每份看涨期权价格2.5元,每份看跌期权价格6.5元,投资者同时卖出1份看涨期权和1份看跌期权,计算确保该组合不亏损的股票价格区间,如果6个月后,标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)

正确答案: 当股价大于执行价格时:

组合净损益=-(股票市价-45)+(2.5+6.5)

根据组合净损益=0,可知,股票市价=54(元)

当股价小于执行价格时:

组合净损益=-(45-股票市价)+9

根据组合净损益=0,可知,股票市价=36(元)

所以,确保该组合不亏损的股票价格区间为36~54元。

如果6个月后的标的股票价格实际上涨20%,即股票价格为40×(1+20%)=48(元),则:

组合净损益=-(48-45)+9=6(元)。 -

第18题:

甲公司是一家制造业上市公司,当前每股市价40元,市场上有两种以该股票为标的资产的期权,欧式看涨期权和欧式看跌期权,每份看涨期权可买入1股股票,每份看跌期权可卖出一股股票,看涨期权每份5元,看跌期权每份3元,两种期权执行价格均为40元,到期时间为6个月,目前,有四种投资组合方案可供选择,保护性看跌期权,抛补看涨期权,多头对敲,空头对敲。投资者预期未来股价大幅度波动,应该选择哪种投资组合?该组合应该如果构建?假设6个月后股票价格下跌50%,该投资组合的净损益是多少?(注:计算投资组合净损益时,不考虑期权价格,股票价格的货币时间价值。)

正确答案: 预期股价大幅波动,不知道股价上升还是下降应该选择,多头对敲组合。多头对敲就是同时买进一只股票的看涨期权和看跌期权。

6个月后股价=40×(1-50%)=20

组合净收入=X—ST=40-20=20

组合净损益=组合净收入一期权购买价格=20-8=12。 -

第19题:

单选题假设2个月到期的欧式看跌期权价格为2.5美元,执行价格为50美元,标的股票当前价格为46美元,设无风险利率为6%,股票无红利,则以下如何操作可以无风险套利()A买入股票、买入期权

B买入股票、卖出期权

C卖出股票、买入期权

D卖出股票、卖出期权

正确答案: A解析: 暂无解析 -

第20题:

多选题一家公司的股票当前的市价是50元,以该公司股票为标的资产的一个月后到期的美式看跌期权的每股执行价格为45元,那么此时该看跌期权()A处于实值状态

B处于虚值状态

C期权价格为0

D期权价格大于0

正确答案: C,B解析: 暂无解析 -

第21题:

单选题已知当前股价为10元,该股票认沽期权的行权价格是9元,权利金是1元,投资者卖出了该股票认沽期权,期权到期日时股价为8.8元,则该投资者最有可能采取的合约了结方式是()。A行权,9元卖出股票

B被行权,9元买进股票

C被行权,8.8元买进股票

D行权,8.8元买进股票

正确答案: C解析: 暂无解析 -

第22题:

问答题甲公司是一家制造业上市公司,当前每股市价40元,市场上有两种以该股票为标的资产的期权,欧式看涨期权和欧式看跌期权,每份看涨期权可买入1股股票,每份看跌期权可卖出一股股票,看涨期权每份5元,看跌期权每份3元,两种期权执行价格均为40元,到期时间为6个月,目前,有四种投资组合方案可供选择,保护性看跌期权,抛补看涨期权,多头对敲,空头对敲。投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应该如果构建?假设6个月后该股票价格上涨20%,该投资组合的净损益是多少?正确答案: 应该选择抛补性看涨期权,可将净损益限定在(0到执行价格之间)。购买1股股票,同时出售该股票的1股看涨期权。股票价格上涨,该组合的净损益=40-40+5=5元解析: 暂无解析 -

第23题:

单选题某投资者买入一手看跌期权,该期权可令投资者卖出100股标的股票。行权价为70元,当前股票价格为65元,该期权价格为7元。期权到期日,股票价格为55元,不考虑交易成本,投资者行权净收益为()元。A800

B500

C300

D-300

正确答案: B解析: 暂无解析 -

第24题:

单选题一家企业拟在一个月后卖出股票,为防止遭遇市场风险,该企业购买了看跌期权,每股期权金假定为l元。当前股票市价为25元,行权价为22元。一个月后股票市场价格为21元。下列说法正确的是()。A企业是否行权已经无所谓

B企业不应行权

C企业应该行权

D企业如果行权则会产生损失

正确答案: B解析: 一个月后股票市场价格为21元,企业若行权,理论上则按22元卖出,每股赚1元,但是每股期权金为l元,在实际效果上相当于企业直接在市场上售出。而企业是为了卖出股票,防止遭遇市场风险,企业在此时行权既达到了出售股票的目的,又规避了市场风险,故选项C正确。