不定项题在甲国货物贸易项目中,借方的50亿美元可能包括( )。A甲国A企业向乙国B企业出口设备100万美元B甲国A企业从乙国C企业进口钢铁100万美元C甲国A企业购买乙国D企业股票100万美元D甲国A企业向本国E企业出售设备100万美元

题目

甲国A企业向乙国B企业出口设备100万美元

甲国A企业从乙国C企业进口钢铁100万美元

甲国A企业购买乙国D企业股票100万美元

甲国A企业向本国E企业出售设备100万美元

相似考题

更多“在甲国货物贸易项目中,借方的50亿美元可能包括( )。”相关问题

-

第1题:

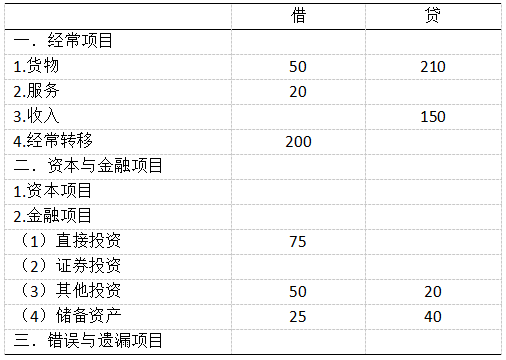

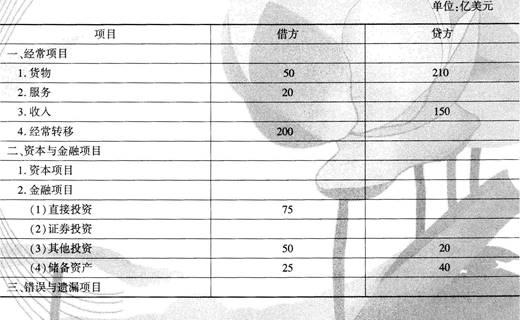

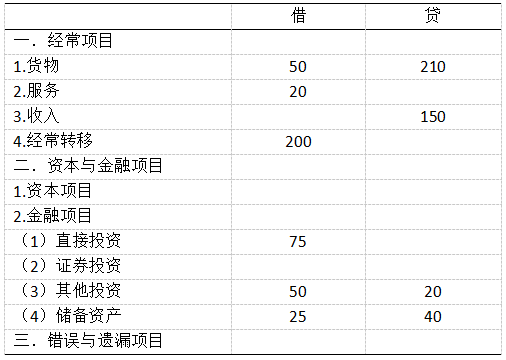

甲国一段时间内国际收支平衡表如下:

(单位:亿美元)

甲国政府向国外提供50亿美元的粮食补助,下列会计分录正确的是( )。A.货物贷方记入50亿美元

B.经常转移借方记入50亿美元

C.收入贷方记入50亿美元

D.储备资产借方记入50亿美元答案:B解析:此题目考察的是国际收支与国际收支平衡表。@## -

第2题:

甲国一段时间内国际收支平衡表如下

在甲国货物贸易项中,借方的50亿美元可能包括( )

A.甲国A企业向乙国B企业出口设备100万美元

B.甲国A企业从C同G企业进口钢铁100力美元

C.甲国A企业购买乙国D企业股票100力美元

D.甲国A企业向本国E企业出售设备100万美元答案:B解析:在甲国货物贸易项目中,借方的50亿美元可能包括甲国A企业从私国C企业进钢铁100力美元 -

第3题:

甲国的所得税率为50%,乙国的所得税率为40%,甲国的一跨国公司在乙国设有一子公司,假设子公司的经营利润为5万美元。 在采用税款抵免时,甲国的跨国公司向乙国政府缴纳的所得税为( )万美元。

- A、1

- B、2

- C、3

- D、4

正确答案:B -

第4题:

某跨国纳税人,总公司在甲国,甲国所得税率为25%,在乙国设一常设机构,乙国所得税率为50%,在某一纳税年度内,该公司从甲国获得收入2000万美元,来自乙国的收入1000万美元,总公司发生了200万美元的销货贷款利息费用,原应由分公司承担50%,实际由分公司承担100%的利息费用。计算该公司少纳税额并指出其避税方法。

正确答案:原来应该由甲国总公司和乙国的常设机构分别承担利息费用50%,即各100万美元,如果总公司承担100万美元利息,总公司利润减少100万元,所得税少缴100×25%=25(万美元),但乙国的常设机构比现在的200万美元少承担100万美元的利息,则该常设机构的利润比现在要多100万美元,乙国的所得税率为50%,则要多缴所得税100×50%=50(万美元),总公司与常设机构合起来要多缴50-25=25(万美元)的所得税。所以现在该公司把利息费用全部由税率较高的乙国常设机构承担,比原来的分别承担要少缴25万美元的所得税。另外总公司和常设机构属于同一法人实体(注意,母公司与子公司属于不同的法人公司),这里就是利用公司的组织形式避税。如果设在甲国和乙国的分别是母公司和子公司,两者是关联企业,则是通过转让定价方式避税。 -

第5题:

某年世界出口货物贸易额为1.6万亿美元,进口货物贸易额为1.7万亿美元,该年国际货物贸易额为()。

- A、0.1万亿美元

- B、1.6万亿美元

- C、1.7万亿美元

- D、3.3万亿美元

正确答案:B -

第6题:

问答题某一纳税年度,甲国居民A来自甲国所得为80000美元,来自乙国所得为20000美元,甲国实行超额累进税率,即所得8000美元以下(含)的税率为零;所得8000~20000美元的税率为10%;所得20000~50000美元的税率为20%;所得50000~80000美元的税率为30%;所得80000美元以上的税率为40%。乙国实行20%的比例税率。 试用累进免税法计算居民A在该纳税年度的纳税总额。正确答案: (1)甲国应征所得税额=[8000×0%+(20000-8000)×10%+(50000-20000)×20%+(80000-50000)×30%+

(100000-80000)×40%)×40%]×[80000÷(80000+20000)]=24200×(80000÷100000)=19360(美元)

(2)乙国已征所得税额=20000×20%=4000(美元)

(3)居民A纳税总额=19360+4000=23360(美元)解析: 暂无解析 -

第7题:

不定项题该段时间内,甲国综合项目差额表现为( )。A顺差15亿美元

B逆差15亿美元

C顺差90亿美元

D逆差90亿美元

正确答案: B解析: -

第8题:

问答题某跨国纳税人,总公司在甲国,甲国所得税率为25%,在乙国设一常设机构,乙国所得税率为50%,在某一纳税年度内,该公司从甲国获得收入2000万美元,来自乙国的收入1000万美元,总公司发生了200万美元的销货贷款利息费用,原应由分公司承担50%,实际由分公司承担100%的利息费用。计算该公司少纳税额并指出其避税方法。正确答案: 原来应该由甲国总公司和乙国的常设机构分别承担利息费用50%,即各100万美元,如果总公司承担100万美元利息,总公司利润减少100万元,所得税少缴100×25%=25(万美元),但乙国的常设机构比现在的200万美元少承担100万美元的利息,则该常设机构的利润比现在要多100万美元,乙国的所得税率为50%,则要多缴所得税100×50%=50(万美元),总公司与常设机构合起来要多缴50-25=25(万美元)的所得税。所以现在该公司把利息费用全部由税率较高的乙国常设机构承担,比原来的分别承担要少缴25万美元的所得税。另外总公司和常设机构属于同一法人实体(注意,母公司与子公司属于不同的法人公司),这里就是利用公司的组织形式避税。如果设在甲国和乙国的分别是母公司和子公司,两者是关联企业,则是通过转让定价方式避税。解析: 暂无解析 -

第9题:

单选题甲国的所得税率为50%,乙国的所得税率为40%,甲国的一跨国公司在乙国设有一子公司,假设子公司的经营利润为5万美元。 在双重纳税情况下,子公司同时向甲国政府缴纳税款( )万美元。A1.5

B2.4

C2.5

D3.5

正确答案: A解析: 暂无解析 -

第10题:

单选题甲国的所得税率为50%,乙国的所得税率为40%,甲国的一跨国公司在乙国设有一子公司,假设子公司的经营利润为5万美元。 在采用税款抵免时,甲国的跨国公司只需向甲国政府缴纳( )万美元。A0.3

B0.4

C0.5

D0.6

正确答案: A解析: 暂无解析 -

第11题:

不定项题甲国政府向国外提供50万美元的粮食补助,下列会计分录正确的是( )。A货物贷方记入50万美元

B经常转移借方记入50万美元

C收入贷方记入50万美元

D储备资产借方记入50万美元

正确答案: C解析: -

第12题:

多选题在甲国货物贸易项目中,借方的50亿美元可能包括( )。A甲国A企业向乙国B企业出口设备100万美元

B甲国A企业从乙国C企业进口钢铁100万美元

C甲国A企业购买乙国D企业股票100万美元

D甲国A企业向本国E企业出售设备100万美元

正确答案: C,D解析:

国际收支平衡表是按复式簿记原理编制的系统记录国际收支各个项目的统计报表。一切收入项目或负债的增加、资产的减少记入贷方,称为正号(+)项目;一切支出项目或资产增加、负债的减少记入借方,又称负号(-)项目。B项是支出项目,记入借方,股票属于资本与金融项目,向本国出售设备不计入国际收支平衡表。 -

第13题:

甲国一段时间内国际收支平衡表如下:

(单位:亿美元)

在甲国货物贸易项目中,借方的50亿美元可能包括( )。A.甲国A企业向乙国B企业出口设备100亿美元

B.甲国A企业从乙国C企业进口钢铁100亿美元

C.甲国A企业购买乙国D企业股票100亿美元

D.甲国A企业向本国E企业出售设备100亿美元答案:B解析:此题目考察的是国际收支与国际收支平衡表。 -

第14题:

甲国某船运公司的一艘核动力商船在乙国港口停泊时突然发生核泄漏,使乙国港口被污染,造成严重损害后果。甲乙两国都是《关于核损害的民事责任的维也纳公约》及《核动力船舶经营人公约》的缔约国,根据上述公约及有关规则确定,此时乙国应得到7800万美元的赔偿,但船运公司实际赔偿能力最多只能够负担5000万美元。对此事件,根据国际法上的国家责任制度,甲国国家对乙国承担的义务是什么?()A、甲国国家应承担全部7800万美元的赔付

B、甲国有义务在保证船运公司赔付5000万美元的同时,其余2800万美元,由甲国政府先行代为赔付

C、甲国有义务保证督促船运公司进行赔偿,但以船运公司能够负担的实际赔偿能力为限,即只能赔付5000万美元,其余2800万美元可以不予赔付

D、由于该行为不是甲国国家所从事,故甲国国家无需就此事件承担任何义务答案:B解析:国家责任是国家违背其国际义务的行为引起的。但是,由于科学技术的发展,国家从事的某些开发或试验性活动,如核能利用等,存在着巨大的潜在危险,其危害具有跨国性,一旦发生事故,常常波及其他国家乃至全球。这些活动本身是国际法不禁止的,对这些活动造成的损害,一般规定只采取恢复原状和赔偿的方式,因此它们又称为国际赔偿责任制度,以区别一般的国家责任制度。目前,从赔偿责任的主体来看,现行的制度一般有三类:(1)国家责任制度,即由国家承担对外国损害的责任。如空间物体造成损害的国际责任公约中的规定;(2)双重责任制度,即国家与营运人共同承担对外国损害的赔偿责任。如《关于核损害的民事责任的维也纳公约》及《核动力船舶经营人公约》规定,国家保证营运人的赔偿责任,并在营运人不足赔偿的情况下,对规定的限额进行赔偿;(3)营运人赔偿,无论营运人是国家或私人企业,都由营运人直接承担赔偿责任。本题中甲、乙两国都是《关于核损害的民事责任的维也纳公约》及《核动力船舶经营人公约》的缔约国,因此甲国有义务在保证船运公司赔付乙国5000万美元的同时,船运公司无力赔付的其余2800万美元,由甲国政府先行代为赔付。 -

第15题:

A国外贸公司甲为B国进口商乙申请了10万美元的信用限额。但该公司向甲方出口了20万美元的货物,由于A国与C国发生战争导致甲公司损失15万美元。保险公司在赔偿时最多能赔多少?

正确答案:由于出口信用保险赔偿时,以信用现额为准,所以保险公司最多能赔10万美元。 -

第16题:

甲国的所得税率为50%,乙国的所得税率为40%,甲国的一跨国公司在乙国设有一子公司,假设子公司的经营利润为5万美元。 在采用税款抵免时,甲国的跨国公司只需向甲国政府缴纳( )万美元。

- A、0.3

- B、0.4

- C、0.5

- D、0.6

正确答案:C -

第17题:

多选题甲乙两国均为WTO成员,甲国纳税居民马克是甲国保险公司的大股东,马克从该保险公司在乙国的分支机构获利35万美元。依《服务贸易总协定》及相关税法规则,下列哪些选项是正确的?( )[2016年真题]A甲国保险公司在乙国设立分支机构,属于商业存在的服务方式

B马克对甲国承担无限纳税义务

C两国均对马克的35万美元获利征税属于重叠征税

D35万美元获利属于甲国人马克的所得,乙国无权对其征税

正确答案: D,A解析:

A项,《服务贸易总协定》及相关税法规则规定,商业存在(Commercial Presence)是GATS中最重要的一种服务提供方式,是指一成员的服务提供者在任何其他成员境内建立商业机构(附属企业或分支机构),为所在国和其他成员的服务消费者提供服务,以获取报酬。包括通过设立分支机构或代理,提供服务等。

B项,无限纳税义务又称“全面纳税义务”,是“有限纳税义务”的对称,是指纳税人就其来源于全球范围内的所得或财产对其所在国负有纳税义务。无限纳税义务只适用于本国居民(公民)。马克是甲国的居民,因此应对甲国承担无限纳税义务。

C项,国际重叠征税又称“国际双层征税”,是指两个以上的国家对不同的纳税人就同一课税对象或同一税源在同一期间内课征相同或类似性质的税收。国际重复征税,是指两个或两个以上的国家,对同一纳税人就同一征税对象,在同一时期课征相同或类似的税收。甲乙两国均对马克的35万元征税属于国际重复征税,而非国际重叠征税。

D项,税收管辖权是指一国政府对一定的人或对象征税的权力。即一国政府行使的征税权力。税收管辖权中最重要的基本理论是居住国原则和来源国原则。由此引出居民税收管辖权和来源地税收管辖权。来源地税收管辖权,是指收入来源国对非居民来源于该国的所得享有的征税权。根据常设机构原则,来源国仅对非居民纳税人通过在境内常设机构而获取的工商营业利润实行征税。乙国有权基于来源地税收管辖权对马克的35万元征税。 -

第18题:

单选题某年世界出口货物贸易额为1.6万亿美元,进口货物贸易额为1.7万亿美元,该年国际货物贸易额为()A0.1万亿美元

B1.6万亿美元

C1.7万亿美元

D3.3万亿美元

正确答案: A解析: 暂无解析 -

第19题:

问答题某一纳税年度,甲国居民来自甲国所得为80000美元,来自乙国的所得为20000美元。甲国实行超额累进税率,即所得8000美元以下(含)的税率为零;所得8000—20000美元的税率为10%;所得20000—50000美元的税率为20%;所得50000—80000美元的税率为30%;所得80000美元以上的税率为40%。乙国实行20%的比例税率。用全额免税法计算该居民在该纳税年度的纳税总额。正确答案: (1)甲国应征所得税额=8000×0%+(20000-8000)×10%+(50000-20000)×20%+(80000-50000)×30%=16200(美元)

(2)乙国已征所得税额=20000×20%=4000(美元)

(3)该居民纳税总额=16200+4000=20200(美元)解析: 暂无解析 -

第20题:

单选题甲国某船运公司的一艘核动力商船在乙国港口停泊时突然发生核泄漏,使乙国港口被污染,造成严重损害后果。甲乙两国都是《关于核损害的民事责任的维也纳公约》及《核动力船舶经营的公约》的缔约国,根据上述公约及有关规则确定,乙国此时应得到7800万美元的赔偿,但船运公司实际赔偿能力最多只能够负担5000万美元。对此事件,根据国际法上的国家责任制度,甲国国家对乙国承担的义务是什么?A甲国国家应承担全部7800万美元的赔付

B甲国有义务在保证船运公司赔付乙国5000万美元的同时,船运公司无力赔付的其余2800万美元,由甲国政府先行代为赔付

C甲国有义务保证督促船运公司进行赔偿,但以船运公司能够负担的实际赔偿能力为限,即只能赔付5000万美元,其余2800万美元可以不予赔付

D由于该行为不是甲国国家所从事,故甲国国家不需就此事件承担任何义务

正确答案: D解析: 暂无解析 -

第21题:

问答题某一纳税年度,甲国M公司来自甲国所得1000万美元,来自乙国分公司所得100万美元,来自丙国分公司所得100万美元。所得税税率甲国为40%,乙国为50%,丙国为30%。用综合限额抵免法计算甲国M公司国外所得税可抵免数额以及甲国政府可征税款。正确答案: (1)抵免前的全部所得税=(1000+100+100)×40%=480(万美元)

(2)抵免限额=(1000+100+100)×40%×[(100+100)÷(1000+100+100)]

=480×(200÷1200)

=80(万美元)

(3)确定可抵免数额:由于已纳国外所得税额80万美元(100×50%+100×30%),与抵免限额相同,所以可抵免数额为80万美元。

(4)甲国政府实征所得税额=(1000+100+100)×40%-80

=480-80=400(万美元)解析: 暂无解析 -

第22题:

多选题已知甲国生产商品A的成本是每件2000美元、生产商品B的成本是每件3000美元;乙国生产商品A的成本是每件2200美元、生产商品B的成本是每件2800美元。以下说法中正确的是:A乙国应从甲国进口A和B

B甲国应从乙国进口A,乙国应从甲国进口B

C甲国应向乙国出口A,乙国应向甲国出口B

D甲国生产A具有绝对优势,乙国生产B具有绝对优势

正确答案: A,C解析: -

第23题:

多选题甲国政府向国外提供50万美元的粮食补助,下列会计分录正确的是( )。A货物贷方记入50万美元

B经常转移借方记入50万美元

C收入贷方记入50万美元

D储备资产借方记入50万美元

正确答案: D,C解析:

甲国政府向国外提供50万美元的粮食补助属于经常项目中的经常转移。