单选题某运输公司从国外引进的设备价格中含有10%的国家补贴,将财务成本转换为经济成本的系数为( )。A 1.21B 1.11C 0.91D 0.90

题目

单选题

某运输公司从国外引进的设备价格中含有10%的国家补贴,将财务成本转换为经济成本的系数为( )。

A

1.21

B

1.11

C

0.91

D

0.90

相似考题

更多“某运输公司从国外引进的设备价格中含有10%的国家补贴,将财务成本转换为经济成本的系数为( )。”相关问题

-

第1题:

1.某公司年营业收入为500元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定成本增加50万元,则复合杠杆系数将变为6。( )

正确答案:√

DCL=M÷[M-(a+I+R)] M=500×(1-40%)=300(万元)

变化前的DCL=1.5×2=3代入DCL公式得:变化前的a+I+R=200Cg元)

变化后的a+I+R=200+50=250(万元)

变化后的DCL=300÷(300-250)=6 -

第2题:

某船公司从国外引进一艘船舶,价格为6800万美元,其中有2%的国家补贴。此艘船舶的经济成本为( )万美元。A.6836

B.6936

C.7036

D.7236答案:B解析:

-

第3题:

某运输企业为某项目购进钢材150万元,钢材价格中有30%的工商税,试将财务成本调整为经济成本,则钢材的经济成本为( )万元。A.57.70

B.78.23

C.115.40

D.156.46答案:C解析:

-

第4题:

背景:

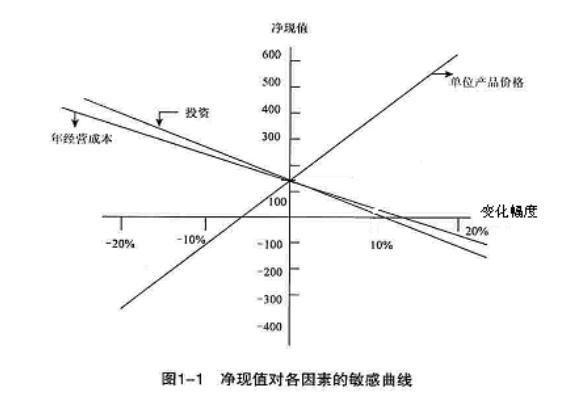

某投资项目的设计生产能力为年产10万台某种设备,主要经济参数的估算值为:初

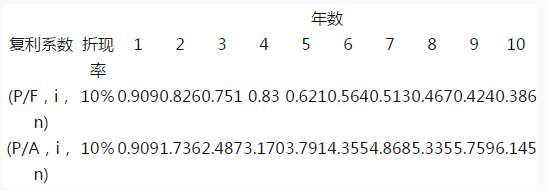

始投资额为1200万元,预计产品价格为40元/台,年经营成本170万元,运营年限10年运营期末残值为100万元,基准收益率12%,现值系数见表1-22。

现值系数表

问题:以财务净现值为分析对象,就项目的投资额、产品价格和年经营成本等因素进行

敏感性分析。答案:解析:1.计算初始条件下项目的净现值:

NPVα=-1200+(40×10-170)(PA,12%,10)+100(PF,12%,10)

=-1200+230×5.6502+100×0.3220

=-1200+1299.55+32.20=131.75万元

2.分别对投资额、单位产品价格和年经营成本,在初始值的基础上按照±10%、±20%的幅度变动,逐一计算出相应的净现值。

(1)投资额在士10%、±20%范围内变动

NPV10%=-1200(1+10%)+(40×10-170) (P/A,12%,10)+100×(P/F,12%,10)

=-1320+230×5.6502+100×0.3220=11.75万元

NPV20%=-1200(1+20%)+230×5.6502+100×0.3220=-108.25万元

NPV-10%=-1200(1-10%)+230×5.6502+100×0.3220=251.75万元

NPV-20%=-1200(1-20%)+230×5.6502+100×0.3220=371.75万元

(2)单位产品价格±10%、士20%变动

NPV10%=-1200+40(1+10%)×10-17(PA,12%,10)+100×(PF,12%,10)

=-1200+270×5.6502+100×0.3220=357.75万元

NPV20%=-1200+40(1+20%)×10-170(PA,12%,10)+100×(PF,12%,10)

-1200+310×5.6502+100×0.3220=583.76万元

NPV-10%=-1200+{40(1-10‰)×10-170(PA,12%,10)+100×(PF,12%,10

=-1200+190×5.6502+100×0.3220=-94.26万元

NPV-20%=-1200+40(1-20%)×10-17(P/A,12%,10)+100×(PF,12%,10)

=-1200+150×5.6502+100×0.3220=-320.27万元

(3)年经营成本±10%、±20%变动

NPV10%=1200+[40×10-170(1+10%)](PA,12%,10)+100×(PF,12%,10)

=-1200+213×5.6502+100×0.3220=3569万元

NPV20%=1200+{40×10-170(1+20‰)](PA,12%,10)+100×(PF,12%,10)

=-1200+196×5.6502+100×0.3220=-60.36万元

NPV-10%=1200+[40×10-170(1-10‰)](PA,12%,10)+100×(PF,12%,10)

=1200+247×5.6502+100×0.3220=227.80万元 由表1-23可以看出,在变化率相同的情况下,单位产品价格的变动对净现值的影响为最大。当其他因素均不发生变化时,单位产品价格每下降1%,净现值下降17.15%;对净现值影响次大的因素是投资额。当其他因素均不发生变化时,投资额每上升1%,净现值将下降9.11%:对净现值影响最小的因素是年经营成本。当其他因素均不发生变化时,年经营成本每增加1%,净现值将下降7.29%。由此可见,净现值对各个因素敏感程度的排序是:单位产品价格、投资额、年经营成本,最敏感的因素是产品价格。因此,从方案决策角度来讲,应对产品价格进行更准确的测算。使未来产品价格发生变化的可能性尽可能地减少,以降低投资项目的风险。 -

第5题:

某运输公司从国外引进的设备价格中含有10%的国家补贴,将财务成本转换为经济成本的系数为( )。

A.0.90

B.0.91

C.1.11

D.1.21答案:C解析:财务成本调整为经济成本的转换系数计算公式为: 。

。 -

第6题:

某船公司从国外引进一艘船舶,价格为6800万美元,其中有2%的国家补贴。此艘船舶的经济成本为( )万美元。

A.6836

B.6936

C.7036

D.7236答案:B解析:财务成本调整为经济成本的转换系数,故经济成本=6800×1.02=6936(万美元)。 -

第7题:

某运输企业为某项目购进钢材150万元,钢材价格中有30%的工商税,试将财务成本调整为经济成本,则钢材的经济成本为( )万元。

A.57.70

B.78.23

C.115.40

D.156.46答案:C解析:钢材由财务成本调整为经济成本的转换系数,钢材的经济成本=150×0.769≈115.40(万元)。 -

第8题:

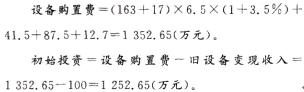

某企业目前年销售收人为3 200万元,年经营成本为2 400万元,财务效益较好。现计划从国外引进一套设备进行改扩建。该设备的离岸价格为163万美元,海上运输及保险费为17万美元,运到中国口岸后需要缴纳的费用:(1)关税41.5万元;(2)国内运输费用12.7万元; (3)外贸手续费(费率为3. 5%);(4)增值税及其他附加税费87. 5万元。通过扩大生产规模,该企业年销售收入可增加到4 500万元,年经营成本提高到3 200万元。设备投资假定发生在期初,当年即投产运营。该企业生产的产品为市场竞争类产品,国民经济评价产出物的影子价格与市场销售价格一致。在经营成本的计算中,包含国家环保部门规定的每年收取200万元的排 污费。该企业污染严重,经济及环境保护专家通过分析认为,该企业排放的污染物对国民经济的实际损害应为销售收入的10%才合理。经营成本其余部分及国内运输费用和贸易费用的国民经济评价的计算结果与财务评价相同。市场研究表明,该产品还可以在市场上销售5年,5年后停止生产。第5年末进口设备残值为50万元,并可以此价格在国内市场售出。如果决定现在 实施此项目,原有生产线一部分设备可以以100万元的资产净值在市场上售出。设备的国民经济评价影子价格与市场出售价格相同。本企业的财务基准收益率为10%,社会折现率为10%, 美元兑人民币官方汇率为1:8.3,影子汇率换算系数为1.08。

用财务净现值法,从财务评价的角度分析此项目是否可行。答案:解析:财务可行性评价

(1)初始投资:

设备购置费 =(163+17) x 8.3 x (1 + 3.5%)+41.5 + 87.5 + 12.7 = 1 687.99(万元);

初始投资=设备买价-旧设备变现收入=1 687.99- 100 = 1 587. 99(万元);

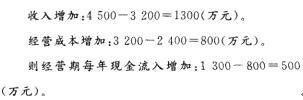

(2)分析每年营业现金流量增加:

收入增加:4 500 -3 200 = 1 300(万元);

经营成本增加:3 200-2 400 = 800(万元);

则经营期每年现金流入增加:1 300-800 =500(万元);

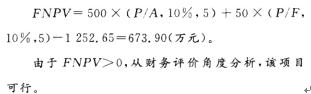

(3)考虑到第5年末残值变现收入50万元,则项目的财务净现值为

FNPV = 500 × (P/A,10%,5) + 50 ×(P/F, 10% ,5) - 1 587.99 = 338.56(万元);

FNPV>0,从财务评价角庋分析此项目可行。 -

第9题:

某集团公司为扩展业务,计划采购一批运输车辆,现有两种方案可供选择。第一方案是采购10辆进口车辆,每辆车辆的离岸价格是3万美元,海上运费和运输保险费为1500美元/ 辆,银行财务费率为5‰,外贸手续费率为1.5%,进口关税税率为22%,增值税的税率为 17%,美元的银行牌价为每美元8. 3元人民币,车辆的国内运杂费率为6000元人民币每辆。 假定其他税费暂不考虑。第二方案是采购14辆国产车辆才能达到同等效果,价格为20万元 每辆,需要交纳购置税等费用2万元/辆。每车的车辆操作人员的平均工资为30 000元/年, 设备的使用寿命均为8年,8年内进口车辆和国产车辆均可行驶80万公里,8年后车辆报废, 没有残值。在运营期间,每辆进口车的燃油成本、日常维护成本和大修成本合计为0.7元/公 里,每辆国产车的燃油成本、日常维护成本和大修成本合计为0.6元/公里。上述财务数据中, 除人工费、外汇汇率外,不存在价格扭曲现象,进口车辆的劳动力影子价格转换系数按1.2计算,国产车辆按1.0计算,影子汇率转换系数为1.08,社会折现率为10%。

从国民经济的角度,计算每公里综合经济成本。答案:解析:国民经济评价

(1)已知每台进口车辆的燃油成本、日常维护成本和大修成本合计为0.70元/公里,关税和增值税为转移支付不必考虑。

进口车辆购置费用现值=(30 000 + 1 500)X1.08X8. 3 + 1 245 + 3 921. 75 + 6 000 = 293 532.75(元); 每公里分摊车辆的购置成本=2M 532. 75X(A/P,10%,8)/100 000 = 0.55(元); 进口车辆:每台车辆每公里的人工费=30 000X1. 2/100 000 = 0. 36(元)。

因此三项合计每辆车每公里的经济成本为1.61元。

(2)已知每台国产车辆的燃油成本、日常维护成本和大修成本合计为0.6元/公里,购置税为转移支付不予考虑。每公里分摊车辆的购置成本=200 OOOX (A/P,10%,8)/100 000≈0.37(元);

国产车辆:每台车辆每公里的人工费=30 000/100 000 = 0.30(元); 因此三项合计每台车辆每公里的经济成本为1.27元。

【命题点与拓展】

本大题第2问此处容易出错误的有四种情况:一是没有按照动态计算规则计算,在计算每公里分摊车辆的购置成本时没有考虑资金的时间价值;二是在计算进口车辆购置费用现值时对于银行财务费和外贸手续费也乘以了1.08的影子汇率转换系数;三是在计算经济成本时漏项;四是没有将车辆的购置成本分摊到每公里去计算。 -

第10题:

某企业目前年销售收人为3 200万元,年经营成本为2 400万元,财务效益较好。现计划从国外引进一套设备进行改扩建。该设备的离岸价格为163万美元,海上运输及保险费为17万美元,运到中国口岸后需要缴纳的费用:(1)关税41.5万元;(2)国内运输费用12.7万元; (3)外贸手续费(费率为3. 5%);(4)增值税及其他附加税费87. 5万元。通过扩大生产规模,该企业年销售收入可增加到4 500万元,年经营成本提高到3 200万元。设备投资假定发生在期初,当年即投产运营。该企业生产的产品为市场竞争类产品,国民经济评价产出物的影子价格与市场销售价格一致。在经营成本的计算中,包含国家环保部门规定的每年收取200万元的排 污费。该企业污染严重,经济及环境保护专家通过分析认为,该企业排放的污染物对国民经济的实际损害应为销售收入的10%才合理。经营成本其余部分及国内运输费用和贸易费用的国民经济评价的计算结果与财务评价相同。市场研究表明,该产品还可以在市场上销售5年,5年后停止生产。第5年末进口设备残值为50万元,并可以此价格在国内市场售出。如果决定现在 实施此项目,原有生产线一部分设备可以以100万元的资产净值在市场上售出。设备的国民经济评价影子价格与市场出售价格相同。本企业的财务基准收益率为10%,社会折现率为10%, 美元兑人民币官方汇率为1:8.3,影子汇率换算系数为1.08。

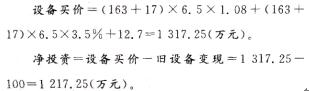

用经济净现值法,从国民经济评价的角度分析此项目是否可行。答案:解析:(1)初始投资:

设备买价=(163 + 17) x 8. 3 x 1.08+ (163 + 17) x 8. 3 x 3. 5% +12. 7 = 1 678. 51(万元);

净投资=设备买价-旧设备变现=1 678. 51-100 = 1 578. 51(万元);

(2)项目投资每年国民经济净效益费用流量:

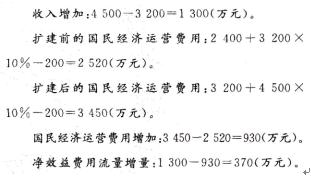

收入增加:4 500 - 3 200 = 1 300(万元);

扩建前的国民经济运营费用=2 400 + 3 200 x 10% -200 = 2 520(万元);

扩建后的国民经济运营费用=3 200 + 4 500 x 10% - 200 = 3 450(万元);

国民经济运营费用增加:3 450 — 2 520 ≈ 930(万元);

净效益费用流量增加:1 300- 930 = 370(万元);

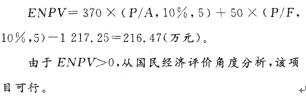

(3)考虑到第5年末残值变现收入50万元,则项目的经济净现值为:

ENPV = 370 X (P/A,10%,5) + 50×(P/F,10%,5) -1 578.51 =-144. 79(万元);

ENPV 0,从国民经济评价角度分析此项目不可行。 -

第11题:

某运输公司从国外引进的设备价格中含有10%的国家补贴,将财务成本转换为经济成本的系数为( )。

- A、1.21

- B、1.11

- C、0.91

- D、0.90

正确答案:B -

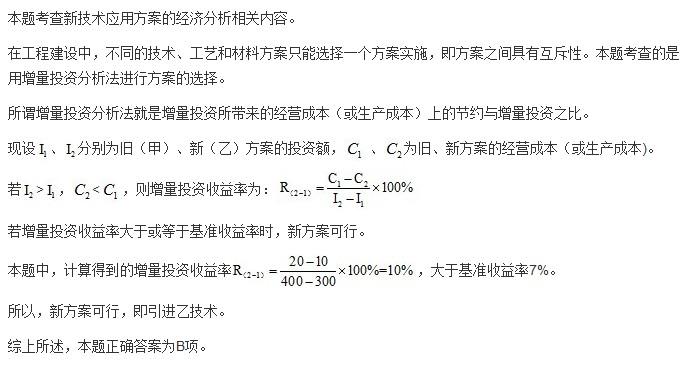

第12题:

单选题某企业欲从国外引进先进技术,现有甲、乙两种技术方案可选。假如两种技术的生产效率相同,引进甲技术的一次性投资为300万元,年生产成本为20万元;引进乙技术的一次性投资为400万元,年生产成本为10万元。设基准收益率为6%,则()。A应该引进甲技术

B甲、乙技术经济效益相同

C应该引进乙技术

D不能判断应该引进哪种技术

正确答案: D解析: 暂无解析 -

第13题:

某公司年营业收入为1000万元,变动成本率为50%,经营杠杆系数为2,财务杠杆系数为2.5。如果固定成本增加50万元,那么,总杠杆系数将变为( )。

A.2.4

B.3

C.10

D.6

正确答案:C

-

第14题:

某运输公司从国外引进的设备价格中含有10%的国家补贴,将财务成本转换为经济成本的系数为( )。A.0.90

B.0.91

C.1.11

D.1.21答案:C解析:

-

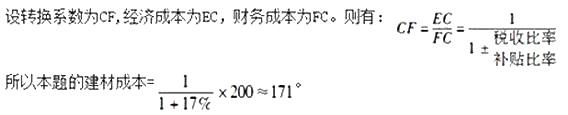

第15题:

某运输企业购买建材需资金200万元,在建材价格中有17%的增值税。若将财务成本调整为经济成本,则建材的成本为( )万元。A.160

B.165

C.171

D.190答案:C解析:

-

第16题:

背景:

某投资项目的设计生产能力为年产10万台某种设备,主要经济参数的估算值为:初

始投资额为1200万元,预计产品价格为40元/台,年经营成本170万元,运营年限10年运营期末残值为100万元,基准收益率12%,现值系数见表1-22。

现值系数表

问题:绘制财务净现值随投资、产品价格和年经营成本等因素的敏感性曲线图。答案:解析:解:财务净现值对各因素的敏感曲线见图1-

由图1-1可知财务净现值对单位产品价格最敏感,其次是投资和年经营成本.

-

第17题:

某运输企业购买建材需资金200万元,在建材价格中有17%的增值税。若将财务成本调整为经济成本,则建材的成本为( )万元。

A.160

B.165

C.171

D.190答案:C解析:

-

第18题:

某运输公司从国外引进的设备价格中含有10%的国家补贴,将财务成本转换为经济成本的系数( )。A.0.90

B.0.91

C.1.11

D.1.21答案:C解析: -

第19题:

某企业欲从国外引进甲、乙先进施工技术,两种技术的生产效率相同,引进甲技术的一次性投资为300 万元,年生产成本为20 万元;引进乙技术的一次性投资为400 万元,年生产成本为10 万元,设基准收益率为7%,则( )。

A. 应该引进甲技术

B. 应该引进乙技术

C. 甲乙技术经济效益相同

D. 无法判断答案:B解析:.

. -

第20题:

某企业目前年销售收入为3200万元,年经营成本为2400万元,财务效益较好。现计划从国外引进一套设备进行改扩建。该设备的离岸价格为163万美元,海上运输及保险费为17 万美元,运到中国口岸后需要缴纳的费用包括:(1)关税41.5万元;(2)国内运输费用12.7万元;(3)外贸手续费(费率为3.5%);(4)增值税及其他附加税费87.5万元。通过扩大生产规

模,该企业年销售收入可增加到4500万元,年经营成本提高到3200万元。设备投资假定发生在期初,当年即投产运营。

该企业生产的产品为市场竞争类产品,国民经济评价产出物的影子价格与市场销售价格

一致。在经营成本的计算中,包含国家环保部门规定的每年收取200万元的排污费。该企业污染严重,经济及环境保护专家通过分析认为,该企业排放的污染物对国民经济的实际损害应为销售收入的10%以内才合理。经营成本其余部分及国内运输费用和贸易费用的国民经济评价的计算结果与财务评价相同。

市场研究表明,该产品还可以在市场上销售5年,5年后停止生产。5年末进口设备残值为50万元,并可以此价格在国内市场售出。如果决定现在实施此项目,原有生产线一部分设

备可以100万元的资产净值在市场售出。设备的国民经济评价影子价格与市场出售价格相同。本企业的财务基准收益率为10%,社会折现率为10%,美元兑人民币官方汇率为1:6.5.影子汇率换算系数为1.08。

【问题】

1.用财务净现值法,从财务评价的角度分析此项目是否可行。

2.用经济净现值法,从国民经济评价的角度分析此项目是否可行(复利系数见表1)。

表1复利系数表

答案:解析:1.财务可行性评价: (1)初始投资:

答案:解析:1.财务可行性评价: (1)初始投资:

(2)分析每年营业现金流量增量:

(3)考虑到第5年年来残值变现收入50万元.则

项目的财务净现值为:

2.国民经济评价(1)初始投资:

(2)项目投资每年国民经济净效益费用流量:

(3)考虑到第5年牟末残值变现收入50万元,则项目的经济净现值为:

-

第21题:

某公司从国外进口一套设备,设备的离岸价为500万美元,国外海运费率5%,海上运输保险费费率为0.2%,银行财务费费率为0.14%,关税税率为10%。计算该设备的进口关税。(1美元=7元人民币)答案:解析:进口设备离岸价=500×7=3500(万元)。国外运费=3500×5%=175(万元)。国外运输保险费=(3500+175)×0.2%=7.35(万元)。进口关税=(3500+175+7.35)×10%=368.24(万元)。 -

第22题:

某企业欲从国外引进甲、乙先进技术,假如两种技术的生产效率相同,引进甲技术的一次性投资为300万元,年生产成本为20万元;引进乙技术的一次性投资为400万元,年生产成本为10万元。设基准收益率为6%,则()。

- A、应该引进甲技术

- B、甲、乙技术经济效益相同

- C、应该引进乙技术

- D、不能判断应该引进哪种技术

正确答案:C -

第23题:

单选题某企业欲从国外引进甲或乙两种先进技术,假如两种技术的生产效率相同,引进甲技术的一次性投资为300万元,年生产成本为20万元,引进乙技术的一次性投资为400万元,年生产成本为10万元,设基准收益率为6%,则()。A应该引进甲技术

B甲、乙技术经济效益相同

C应该引进乙技术

D不能判断应该引进哪种技术

正确答案: D解析: 暂无解析 -

第24题:

单选题某企业欲从国外引进先进技术,现有甲、乙两种技术方案可选。假如两种技术的生产效率相同,引进甲技术的一次性投资为300万元,年生产成本为20万元;引进乙技术的一次性投资为400万元,年生产成本为10万元。设基准收益率为6%,则下列说法正确的是()。A应该引进甲技术

B甲、乙技术经济效益相同

C应该引进乙技术

D不能判断应该引进哪种技术

正确答案: D解析: