问答题某企业原来生产甲产品,年设计生产能力10000件,市场销售单价60元,单位产品成本总额50元,具体资料如下:直接材料18元,直接人工14元,变动制造费用8元,固定制造费用10元。该企业现在每年有35%的生产能力未被利用。要求:就以下各不相关情况作出应否接受特殊价格追加订货的决策。假设当追加特殊订货超过企业剩余生产能力时,企业以减少正常销售量满足客户特殊订货要求,而不购置设备增加生产能力。(1)现有一客户提出以35元/件的价格订货3000件,企业剩余生产能力无法转移,追加订货不需要追加专属成本。(2)

题目

相似考题

参考答案和解析

更多“某企业原来生产甲产品,年设计生产能力10000件,市场销售单价60元,单位产品成本总额50元,具体资料如下:直接材料18”相关问题

-

第1题:

某工业企业大量生产甲产品,生产成本在完工产品与在产品之间的分配采用约当产量比例法。2008年10月有关成本资料如下:

(1)甲产品本月完工600件,月末在产品200件,原材料在开工时一次投入,在产品的完工程度为50%。

(2)月初在产品成本和本月生产成本合计为121500元。其中:直接材料72000元,直接人工22000元,制造费用27500元。

要求:计算该企业2008年10月完工甲产品总成本、单位成本和月末在产品成本。(结果保留两位小数)

正确答案:

(1)完工产品负担的直接材料费

=72 000÷(600+200)×600

=54 000(元)

在产品负担的直接材料费

=72 000-54 000

=18 000(元)

(2)完工产品负担的直接人工费

=22 000÷(600+200×50%)×600

=18 857.14(元)

在产品负担的直接人工费

=22 000-18 857.14=3 142.86(元)

(3)完工产品负担的制造费用

=27 500÷(600+200×50%)×600

=23 571.43(元)

在产品负担的制造费用

=27 500-23 571.43=3 928.57(元)

(4)本月完工产品成本

=54 000+18 857.14+23 571.43

=96 428.57(元)

本月完工产品单位成本

=96 428.57÷600=160.71(元/件)

月末在产品成本

=18 000+3 142.86+3 928.57

=25 071.43(元) -

第2题:

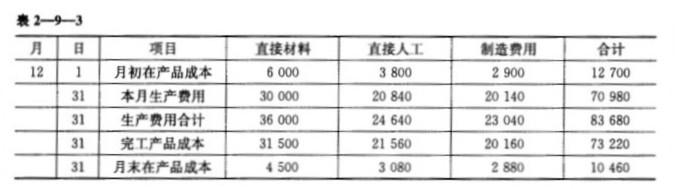

2.某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人工定额成本19 600元、定额制作费用16 800元;月末在产品直接材料定额成本4 500元、直接人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”。 产品成本明细账产品名称:甲产品

2010年12月 单位:元

月

日

项目

直接材料

直接人工

制造费用

合计

12

1

月初在产品成本

6 000

3 800

2 900

12 700

要求:

(1)计算本月完工产品的直接材料成本、直接人工成本和制作费用。

(2)填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

(3)编制甲产品完工入库的会计分录。

(答案中的金额单位用元表示)

正确答案:

参考答案:(1)

直接材料定额成本分配率=36000/(31500+4500)=1

直接人工定额成本分配率=24640/(19600+2800)=1.1

制造费用定额成本分配率=23040/(16800+2400)=1.2

完工产品的直接材料成本=31500*1=31500(元)

完工产品的直接人工成本=19600*1.1=21560(元)

完工产品的制造费用=16800*1.2=20160(元)

(2)

完工产品成本、

直接材料 31500

直接人工 21560

制造费用 20160

月末在产品

直接材料 4500

直接人工 3080

制造费用 2880

(3)完工产品入库:

借:库存商品 73220

贷:生产成本——甲产品 73220 -

第3题:

某企业生产甲、乙两种产品,采用品种法计算产品成本,材料费用按定额材料费用比例分配,生产工人薪酬和制造费用按实际生产工时分配。2019年8月的成本核算资料如下:

(1)月初在产品成本单位:元

(2)本月生产费用:领用A材料20000元,其中甲产品材料定额8000元,乙产品材料定额12000元。耗用直接人工12000元,制造费用9000元,其中甲产品实际生产250小时,乙产品实际生产350小时。

(3)甲产品完工产成品数量为200件。乙产品完工产成品数量为150件,在产品25件。

(4)甲产品在产品成本按年初数固定计算,乙产品采用定额比例法在完工产品和在产品之间分配生产费用:材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

(5)乙产品单位产品定额资料如下:

要求:编制甲、乙产品成本计算单(结果填入下方表格中,不用列出计算过程)。

甲产品成本计算单

2019年8月 单位:元

乙产品成本计算单

2019年8月 单位:元

答案:解析:材料分配率=20000/(8000+12000)=1

答案:解析:材料分配率=20000/(8000+12000)=1

甲产品分配材料=1×8000=8000(元)

乙产品分配材料=1×12000=12000(元)

直接人工分配率=12000/(250+350)=20

甲产品分配直接人工=20×250=5000(元)

乙产品分配直接人工=20×350=7000(元)

制造费用分配率=9000/(250+350)=15

甲产品分配制造费用=15×250=3750(元)

乙产品分配制造费用=15×350=5250(元)

甲产品成本计算单

2019年8月 单位:元

乙产品成本计算单

2019年8月 单位:元

材料分配率=13200/(100×150+60×25)=0.8

完工产品分配材料=0.8×100×150=12000(元)

在产品分配材料=0.8×60×25=1200(元)

直接人工分配率=7600/(1.8×150+1.36×25)=25

完工产品分配直接人工=25×1.8×150=6750(元)

在产品分配直接人工=25×1.36×25=850(元)

制造费用分配率=6080/(1.8×150+1.36×25)=20

完工产品分配制造费用=20×1.8×150=5400(元)

在产品分配制造费用=20×1.36×25=680(元)。 -

第4题:

某企业生产甲、乙两种产品,有关成本资料如下表所示:

该企业生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大的机器加工是600小时。根据目前市场情况,该企业甲产品每月的销售量是150件,单价260元;乙产品每月的销售量是170件,单价270元。

要求:(1)为了最有效利用该项设备,该企业应如何安排生产?

(2)根据(1)的计算结果,某经理准备对甲产品进行成本差异分析,单位产品变动成本的标准成本如下表所示:

①计算甲产品的直接材料价格差异、数量差异和成本差异;

②计算甲产品的直接人工工资率差异、效率差异和成本差异;

③计算甲产品的变动制造费用耗费差异、效率差异和成本差异。答案:解析:(1)甲产品单位边际贡献=260-(80+18+32)=130(元)

甲产品单位机器工时边际贡献=130/2=65(元)

乙产品单位边际贡献=270-(48+12+48)=162(元)

乙产品单位机器工时边际贡献=162/3=54(元)

因为甲产品单位机器工时边际贡献高,所以应该先按照甲产品进行生产,所以甲产品应该生产150件,剩余机器工时=600-150×2=300(小时)

生产乙产品产量=300/3=100(件)

所以为了最有效利用该项设备,应该生产甲产品150件,乙产品100件。

(2)①直接材料价格差异=150×4×(20-18)=1200(元)(U)

直接材料数量差异=(150×4-150×3.5)×18=1350(元)(U)

直接材料成本差异=150×4×20-150×3.5×18=2550(元)(U)

②直接人工工资率差异=150×1.5×(12-10)=450(元)(U)

直接人工效率差异=(150×1.5-150×2)×10=-750(元)(F)

直接人工成本差异=150×1.5×12-150×2×10=-300(元)(F)

③变动制造费用耗费差异=150×2×(16-18)=-600(元)(F)

变动制造费用效率差异=(150×2-150×1.5)×18=1350(元)(U)

变动制造费用成本差异=150×2×16-150×1.5×18=750(元)(U)。 -

第5题:

某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

2011年12月有关甲产品成本资料如下:本月完工产品直接材料定额成本31500元、直接人工定额成本19600元、定额制造费用16800元;月末在产品直接材料定额成本4500元、直接人工定额成本2800元、定额制造费用2400元。其他生产费用资料见"产品成本明细账"。

要求:

1.计算本月完工产品的直接材料成本、直接人工成本和制造费用。

2.填列答题卡指定位置中的"产品成本明细账"各空白栏目的金额。

3.编制甲产品完工入库的会计分录。(答案中的金额单位用元表示)

答案:解析:1.直接材料定额成本分配率=360001(31500+4500)=1

直接人工定额成本分配率=24640/(19600+2800)=1.1

制造费用定额成本分配率=23040/(16800+2400)=1.2

完工产品的直接材料成本=31500×1=31500(元)

完工产品的直接人工成本=19600×1.1=21560(元)

完工产品的制造费用=16800×1.2=20160(元)

2."产品成本明细账"如下表所示:

3.完工产品入库时

借:库存商品73220

贷:生产成本--甲产品73220

-

第6题:

甲企业只生产销售一种产品,2017年度该产品的销售数量为1000件,单价为18元,单位变动成本为12元,固定成本总额为3600元。甲企业要求2018年度的利润总额较上年度增长12%。假设单价和成本性态保持不变。 假设其他因素不变,预计2018年单位变动成本增长10%,2018年单位变动成本的敏感系数为多少?

正确答案: 利润总额=1000×[18-12×(1+10%)]-3600=1200(元)

利润增长率=(1200-2400)/2400=-50%

单位变动成本的敏感系数=-50%/10%=-5 -

第7题:

计算题: 某饮水器生产公司生产三个类型产品,有关资料如下: 项目销售单价(元)单位变动成本(元)销售结构(%) 甲301840 乙16820 丙10740 固定成本总额19000元 要求:用加权平均法计算出每类产品的保本额。

正确答案: 解:加权贡献毛益率合计=∑(各种产品贡献毛益率X销售比例)

=(30-18)÷30X40%+(16-8)X20%+(10-7)X40%=38%

综合保本销售额=固定成本总额÷加权贡献毛益率合计=19000÷38%=50000(元)

甲产品保本额=50000X40%=20000(元)

乙产品保本额=50000X20%=10000(元)

丙产品保本额=50000X40%=20000(元) -

第8题:

甲企业只生产销售一种产品,2017年度该产品的销售数量为1000件,单价为18元,单位变动成本为12元,固定成本总额为3600元。甲企业要求2018年度的利润总额较上年度增长12%。假设单价和成本性态保持不变。 计算2017年的保本销售量及保本销售额。

正确答案: 2017年度保本销售量=3600/(18-12)=600(件)

保本销售额=600×18=10800(元) -

第9题:

问答题某企业原来生产甲产品,年设计生产能力10000件,市场销售单价68元,单位产品成本总额56元,具体资料如下:直接材料20元,直接人工16元,变动制造费用8元,固定制造费用12元。该企业现在每年有35%的生产能力未被利用,且无法转移。要求:就以下各不相关情况作出应否接受特殊价格追加订货的决策。假设当追加特殊订货超过企业剩余生产能力时,企业以减少正常销售量满足客户特殊订货要求,而不购置设备增加生产能力。(1)现有一客户提出以45元/件的价格订货3000件,企业剩余生产能力无法转移,且追加订货不需要追加专属成本;(2)现有一客户提出以46元/件的价格订货3500件,但该订货还有些特殊要求,需购置一台专用设备,增加固定成本2000元;(3)现有一客户提出以45元/件的价格订货4000件,企业剩余生产能力无法转移。正确答案:解析: -

第10题:

问答题乙公司生产和销售甲产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下:资料—:甲产品年设计生产能力为10000件,2019年计划生产8500件,预计单位变动成本为180元,计划期的固定成本总额为680000元。该产品适用的消费税税率为5%,成本利润率为15%。资料二 :乙公司接到甲产品的一个额外订单,意向订购量为1380件,订单价格为265元/件,要求2019年内完工。要求:(1)根据资料一,运用全部成本费用加成定价法测算甲产品的单价。(2)根据资料一,运用变动成本定价法测算甲产品的单价。(3)根据资料二和上述测算结果,作出是否接受甲产品额外订单的决策,并说明理由。(4)根据资料一,如果2019年甲产品的目标利润为374000元,销售单价为350元,假设不考虑消费税的影响。计算甲产品保本销售量和实现目标利润的销售量。正确答案:解析: -

第11题:

问答题甲企业只生产销售一种产品,2017年度该产品的销售数量为1000件,单价为18元,单位变动成本为12元,固定成本总额为3600元。甲企业要求2018年度的利润总额较上年度增长12%。假设单价和成本性态保持不变。假设其他因素不变,预计2018年单位变动成本增长10%,2018年单位变动成本的敏感系数为多少?正确答案: 利润总额=1000×[18-12×(1+10%)]-3600=1200(元)利润增长率=(1200-2400)/2400=-50%单位变动成本的敏感系数=-50%/10%=-5解析: 暂无解析 -

第12题:

问答题资料1:某公司2012年至2017年的D产品销售量资料如下。资料2:D产品设计生产能力为4000吨,计划生产3300吨,预计单位产品的变动成本为200元,计划期的固定成本费用总额为123750元,该产品适用的消费税税率为5%,计划成本利润率必须达到25%。资料3:假定本年度接到一额外订单,订购300吨D产品,单价265元。根据资料2,计算该企业计划内D产品单位价格。正确答案: 计划内单位D产品价格=解析: 暂无解析 -

第13题:

某工业企业2008年5月生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(小时) 工资(元) 制造费用(元) 合计(元) 甲产品 28000 2400 乙产品 12000 1600 合计 44000 40000 4000 26000 31200 101200

甲产品本月完工100件,在产品100件,在产品完工程度30%;乙产品本月全部完工80件。假定原材料于生产开始时一次投入,工资和制造费用在生产过程中均衡发生,原材料按定额比例分配,工资和制造费用按工时比例分配。假定甲、乙产品均无在产品期初余额。

要求:根据上述资料计算该企业2008年5月甲、乙产品的完工成本(写出计算过程,列出产品成本计算单),并编制结转产品成本的会计分录。

甲产品成本计算单单位:元

项目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本 月末在产品成本

乙产品成本计算单单位:元

项目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本

正确答案:

(1)原材料分配率

=44 000÷40 000×100%=110%

甲产品应分摊的原材料费用

=28 000 ×110%=30 800(元)

甲产品单位原材料费用

=30 800÷200=154(元)

甲产品完工产品的原材料

=100×154=15 400(元)

乙产品应分摊的原材料费用

=12 000×110%=13 200(元)

(2)甲产品在产品约当产量

=100×30%=30(件)

(3)甲产品应分摊的工资费用

=26 000÷4 000×2 400

=15 600(元)

甲产品完工产品应分摊的工资费用

=15 600÷(100+30)X100

=12 000(元)

乙产品应分摊的工资费用

=26 000÷4 000×1 600

=10 400(元)

(4)甲产品应分摊的制造费用

=31 200÷4 000×2 400

=18 720(元)

甲产品完工产品应分摊制造费用

=18 720÷(100+30)×100

=14 400(元)

乙产品应分摊的制造费用

=31 200÷4 000×1 600

=12 480(元)

甲产品成本计算单单位:元

项目原材料

工资

制造费用

合计

生产费用

30 800

15 600

18 720

65 120

完工产品成本

15 400

12 000

14 400

41 800

单位产品成本

154

120

144

418

月末在产品成本

15 400

3 600

4 320

23 320

乙产品成本计算单单位:元

项目原材料

工资

制造费用

合计

生产费用

13 200

10 400

12 480

36 080

完工产品成本

13 200

10 400

12 480

36 080

单位产品成本

165

130

156

451

借:库存商品-甲产品 41 800

-乙产品 36 080

贷:生产成本 77 880 -

第14题:

(2011年考试真题)某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人工定额成本19 600元、定额制造费用16 800元;月末在产品直接材料定额成本4 500元、直接人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”(表2—9—1)。

要求:

(1)计算本月完工产品的直接材料成本、直接人工成本和制作费用。

(2)填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

(3)编制甲产品完工入库的会计分录。

(答案中的金额单位用元表示)

正确答案:×

(1)直接材料定额成本分配率=36 000/(31 500+4 500)=1 直接人工定额成本分配率=24 640/(19 600+2 800)=1.1 制造费用定额成本分配率=23 040/(16 800+2 400)=1.2 完工产品的直接材料成本=31 500×1=31 500(元) 完工产品的直接人工成本=19 600×1.1=21 560(元) 完工产品的制造费用=16 800×1.2=20 160(元) (2)见表2—9—3。 (3)完工产品入库:

借:库存商品 3 220

贷:生产成本——甲产品 73 220

(3)完工产品入库:

借:库存商品 3 220

贷:生产成本——甲产品 73 220

-

第15题:

某企业计划生产A、B、C三种产品,固定成本总额为50000元,它们的销售量、销售单价、单位变动成本资料如下表所示。

产品销售与成本情况相关资料

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算B产品的盈亏平衡销售额和盈亏平衡销售量。答案:解析:

(1)加权平均边际贡献率=37.5%×50%+18.75%×60%+43.75%×50%

=51.875%

加权平均保本销售额=50000/51.875%≈96386(元),

(2)B产品的盈亏平衡销售额=96386×18.75%≈18072(元)

B产品的盈亏平衡销售量=18072/15≈1205(件) -

第16题:

A企业只生产和销售甲产品,相关资料如下:

资料一:甲产品的总成本习性模型为Y=50+1.2X。假定该企业2018年度甲产品销售量为200万件,每件售价为2元。由于该企业存在约束资源,该企业的最大生产能力为220万件。

资料二:按市场预测2019年甲产品的销售量将增长10%,正好可以充分利用生产能力。

资料三:经市场调查,若2019年花费5万元进行广告宣传,可使2019年甲产品销售量增长25%,但需额外购入一台价值10万元的设备,以扩大生产能力。

资料四:该公司经理想要增加生产的产品种类,经市场调查,市场上有乙产品可以利用甲产品的剩余生产能力,预计2019年乙产品将处于销售旺季,预计乙产品的单价为5元,单位变动成本为2元,但生产乙产品需要额外再租入一台设备,每年需要租金20万元。

要求:

(1)根据资料一,计算2018年的下列指标:

①盈亏临界点销售收入;②安全边际率;③边际贡献总额;④息税前利润。

(2)根据资料一和资料二,假设2018年该企业发生负债利息5万元,计算预计2019年的下列指标:

①经营杠杆系数;②息税前利润增长率;③财务杠杆系数;④总杠杆系数;⑤每股收益增长率。

(3)根据资料一、资料二和资料三,判断该企业2019年是否应扩大生产能力。

(4)根据资料一、资料二和资料四,判断该企业2019年是否生产乙产品。答案:解析:(1)①盈亏临界点的销售量=50/(2-1.2)=62.5(万件)

盈亏临界点的销售收入=62.5×2=125(万元)

②安全边际率=(200-62.5)/200=68.75%

③边际贡献总额=200×2-200×1.2=160(万元)

④息税前利润=边际贡献总额-固定成本=160-50=110(万元)

(2)①2019年该企业的经营杠杆系数=边际贡献总额/息税前利润总额=160/110=1.45

②由于经营杠杆系数=息税前利润变动率/销售量变动率

所以,2019年息税前利润增长率=1.45×10%=14.5%

③2019年企业财务杠杆系数=EBIT/(EBIT-I)=110/(110-5)=1.05

④2019年企业总杠杆系数=财务杠杆系数×经营杠杆系数=1.05×1.45=1.52

⑤由于总杠杆系数=每股收益变动率/销售量变动率

2019年每股收益增长率=销售增长率×总杠杆系数=10%×1.52=15.2%

(3)扩大生产能力前的息税前利润=200×(1+10%)×(2-1.2)-50=126(万元)

扩大生产能力后的息税前利润=200×(1+25%)×(2-1.2)-50-5-10=135(万元)

扩大生产能力后的息税前利润大于扩大生产能力前的息税前利润,所以该企业应该扩大生产能力。

(4)增加的息税前利润=20×(5-2)-20×(2-1.2)-20=24(万元)

生产乙产品会导致增加的息税前利润大于0,所以应该生产乙产品。 -

第17题:

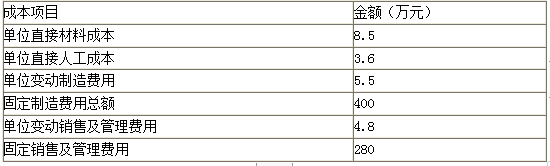

某企业2018年5月生产B产品100件,无期初产品库存,当月销售50件,单价40万元。B产品的成本资料如下 :

要求:

(1)按照变动成本法计算单位产品成本、边际贡献总额和利润总额。

要求:

(2)按照完全成本法计算单位产品成本、期间成本和利润总额。答案:解析:1.单位产品成本=8.5+3.6+5.5=17.6(万元)

边际贡献总额=营业收入总额-变动生产成本-变动销售及管理费用=40×50-17.6×50-4.8×50=880(万元)

利润总额=边际贡献-固定制造费用-固定销售及管理费用=880-400-280=200(万元)

2. 单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

期间成本=销售及管理费用=4.8×50+280=520(万元)

利润总额=营业收入总额-销售成本-期间成本=40×50-21.6×50-520=400(万元) -

第18题:

甲企业只生产销售一种产品,2017年度该产品的销售数量为1000件,单价为18元,单位变动成本为12元,固定成本总额为3600元。甲企业要求2018年度的利润总额较上年度增长12%。假设单价和成本性态保持不变。 计算2017年公司实现的利润额。

正确答案: 2017年度利润额=1000×(18-12)-3600=2400(元) -

第19题:

某企业上一年度甲产品的销售量为60000件,销售单价25元,单位变动成本18元,固定成本100000元,该年度的利润总额为400000元。经过对市场供求状况的调查,本年度甲产品预计销售量达到72000件,销售单价30元,因改进产品设计,单位变动成本降低至15元,但固定成本增加至120000元。要求测算各因素变动对利润的影响,预计年度利润总额。

正确答案: 销售量增加对利润的影响(72000-60000)25=300000元

销售单价降低对销售利润的影响(30-25)72000=360000元

单位变动成本降低对利润的影响6000018-7200015=0元

固定成本增加对利润的影响100000-120000=-20000元

各种因素对企业利润的综合影响300000+360000-0-20000=640000元

计划年度预计利润总额=400000+640000=1040000元 -

第20题:

企业应根据市场预测和生产能力分别按产品名称、数量、单价、金额等资料编制销售预算。()

正确答案:正确 -

第21题:

问答题甲企业只生产销售一种产品,2017年度该产品的销售数量为1000件,单价为18元,单位变动成本为12元,固定成本总额为3600元。甲企业要求2018年度的利润总额较上年度增长12%。假设单价和成本性态保持不变。 计算2017年公司实现的利润额。正确答案: 2017年度利润额=1000×(18-12)-3600=2400(元)解析: 暂无解析 -

第22题:

问答题甲企业只生产销售一种产品,2017年度该产品的销售数量为1000件,单价为18元,单位变动成本为12元,固定成本总额为3600元。甲企业要求2018年度的利润总额较上年度增长12%。假设单价和成本性态保持不变。 评价销量和单位变动成本哪个更敏感。正确答案: 单位变动成本的敏感系数的绝对值大,所以单位变动成本对利润的影响更敏感。解析: 暂无解析 -

第23题:

问答题计算题: 某饮水器生产公司生产三个类型产品,有关资料如下: 项目销售单价(元)单位变动成本(元)销售结构(%) 甲301840 乙16820 丙10740 固定成本总额19000元 要求:用加权平均法计算出每类产品的保本额。正确答案: 解:加权贡献毛益率合计=∑(各种产品贡献毛益率X销售比例)

=(30-18)÷30X40%+(16-8)X20%+(10-7)X40%=38%

综合保本销售额=固定成本总额÷加权贡献毛益率合计=19000÷38%=50000(元)

甲产品保本额=50000X40%=20000(元)

乙产品保本额=50000X20%=10000(元)

丙产品保本额=50000X40%=20000(元)解析: 暂无解析