某电器生产企业最新购入一台设备可以生产A、B两个类型的产品,该企业最大生产能力为18000机器销售,有关资料如下:项目 A产品 B产品 每台机器销售 45 60销售单价(元/台) 25 16单位成本 单位变动成本(元/台) 11 7固定制造成本(元/台) 12 8要求:用差量分析法作出生产何种产品的决策。

题目

某电器生产企业最新购入一台设备可以生产A、B两个类型的产品,该企业最大生产能力为18000机器销售,有关资料如下:

项目 A产品 B产品

每台机器销售 45 60

销售单价(元/台) 25 16

单位成本

单位变动成本(元/台) 11 7

固定制造成本(元/台) 12 8

要求:用差量分析法作出生产何种产品的决策。

相似考题

更多“某电器生产企业最新购入一台设备可以生产A、B两个类型的产品,该企业最大生产能力为18000机器销售,有关资料如下: ”相关问题

-

第1题:

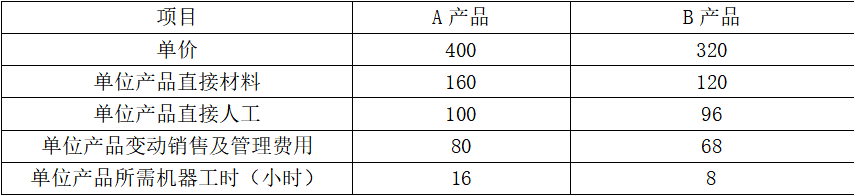

甲企业目前生产A、B两种产品,有关资料如下表所示:

单位:元

生产这两种产品需要共同使用一台设备,该设备的最大生产能力为30000机器小时。已知目前市场上A产品的最高销售量为2500件,B产品的最高销售量为2800件。

要求:

(1)为了最有效利用该项设备,该企业应如何安排生产

(2)根据(1)的计算结果,若固定成本总额为60000元,计算A、B产品的保本销售量(保本销售量、保本销售额的计算结果保留整数)。答案:解析:(1)A产品单位边际贡献=400-160-100-80=60(元)

A产品单位工时边际贡献=60/16=3.75(元)

B产品单位边际贡献=320-120-96-68=36(元)

B产品单位工时边际贡献=36/8=4.5(元)

因为B产品单位工时边际贡献高,所以应该先按照B产品进行生产,所以B产品应该生产2800件,剩余机器工时=30000-2800×8=7600(小时),生产A产品产量=7600/16=475(件)

所以为了最有效利用该项设备,应该生产A产品475件,B产品2800件。

(2)加权平均边际贡献率=(475×60+2800×36)/(475×400+2800×320)=11.91%

加权平均保本销售额=60000/11.91%=503778(元)

A产品保本销售额=503778×475×400/(475×400+2800×320)=88138(元)

A产品保本销售量=88138/400=220(件)

B产品保本销售额=503778×2800×320/(475×400+2800×320)=415640(元)

B产品保本销售量=415640/320=1299(件)。 -

第2题:

某企业生产A、B、C三种产品,需要使用某机器设备,该设备属于该企业的最紧缺资源,每月能提供的最大加工时间是1000小时,决定该企业生产产品顺序的指标是( )。A.单位产品的边际贡献

B.单位机器工时边际贡献

C.单位产品的销售收入

D.单位机器工时销售收入答案:B解析:从最有效利用约束资源角度看,约束资源是机器工时,所以应该根据单位机器工时边际贡献的大小安排生产。 -

第3题:

已知设备组有机器20台,每台机器一个工作日的有效工作时间是15小时,每台机器每小时生产60件产品,该企业只生产一种产品,求该设备组一个工作日的生产能力是( )件。A.15000

B.16000

C.17000

D.18000答案:D解析:对于品种单一、批量大的企业,生产能力常用产品的实物量表示,通常可以直接按设备组生产能力、作业场地生产能力的计算公式计算。设备组生产能力=单位设备有效工作时间×设备数量×产量定额=15×20×60=18000(件)。 -

第4题:

A企业只生产和销售甲产品,相关资料如下:

资料一:甲产品的总成本习性模型为Y=50+1.2X。假定该企业2018年度甲产品销售量为200万件,每件售价为2元。由于该企业存在约束资源,该企业的最大生产能力为220万件。

资料二:按市场预测2019年甲产品的销售量将增长10%,正好可以充分利用生产能力。

资料三:经市场调查,若2019年花费5万元进行广告宣传,可使2019年甲产品销售量增长25%,但需额外购入一台价值10万元的设备,以扩大生产能力。

资料四:该公司经理想要增加生产的产品种类,经市场调查,市场上有乙产品可以利用甲产品的剩余生产能力,预计2019年乙产品将处于销售旺季,预计乙产品的单价为5元,单位变动成本为2元,但生产乙产品需要额外再租入一台设备,每年需要租金20万元。

要求:

(1)根据资料一,计算2018年的下列指标:

①盈亏临界点销售收入;②安全边际率;③边际贡献总额;④息税前利润。

(2)根据资料一和资料二,假设2018年该企业发生负债利息5万元,计算预计2019年的下列指标:

①经营杠杆系数;②息税前利润增长率;③财务杠杆系数;④总杠杆系数;⑤每股收益增长率。

(3)根据资料一、资料二和资料三,判断该企业2019年是否应扩大生产能力。

(4)根据资料一、资料二和资料四,判断该企业2019年是否生产乙产品。答案:解析:(1)①盈亏临界点的销售量=50/(2-1.2)=62.5(万件)

盈亏临界点的销售收入=62.5×2=125(万元)

②安全边际率=(200-62.5)/200=68.75%

③边际贡献总额=200×2-200×1.2=160(万元)

④息税前利润=边际贡献总额-固定成本=160-50=110(万元)

(2)①2019年该企业的经营杠杆系数=边际贡献总额/息税前利润总额=160/110=1.45

②由于经营杠杆系数=息税前利润变动率/销售量变动率

所以,2019年息税前利润增长率=1.45×10%=14.5%

③2019年企业财务杠杆系数=EBIT/(EBIT-I)=110/(110-5)=1.05

④2019年企业总杠杆系数=财务杠杆系数×经营杠杆系数=1.05×1.45=1.52

⑤由于总杠杆系数=每股收益变动率/销售量变动率

2019年每股收益增长率=销售增长率×总杠杆系数=10%×1.52=15.2%

(3)扩大生产能力前的息税前利润=200×(1+10%)×(2-1.2)-50=126(万元)

扩大生产能力后的息税前利润=200×(1+25%)×(2-1.2)-50-5-10=135(万元)

扩大生产能力后的息税前利润大于扩大生产能力前的息税前利润,所以该企业应该扩大生产能力。

(4)增加的息税前利润=20×(5-2)-20×(2-1.2)-20=24(万元)

生产乙产品会导致增加的息税前利润大于0,所以应该生产乙产品。 -

第5题:

共用题干

某企业大批量、单一生产某种产品,该企业为了编制年度生产计划和季度生产计划。进行生产能力核算,该企业全年制度工作日为250天,两班制,每班工作8小时。其中己知:某铣工车间共有铣床10台,设备计划修理时间占有效工作时间的10%,单件产品时间定额为0.5小时;某钳工车间生产面积200平方米,每件产品占用生产面积5平方米,单件产品时间定额为2小时。根据以上资料,回答下列问题:该企业所核算生产能力的类型是()。

A:计划生产能力

B:查定生产能力

C:设计生产能力

D:混合生产能力答案:A解析:计划生产能力也称现实能力,它是企业在计划期内根据现有的生产组织条件和技术水平等因素所能够实现的生产能力。它直接决定了近期所做生产计划。年度生产计划和季度生产计划属于计划生产能力。

影响企业生产能力的各种因素很多,最主要的因素有三个:①固定资产的数量;②固定资产的工作时间;③固定资产的生产效率。

根据设备组生产能力公式:M=F_'S£,式中,F表示单位设备有效工作时间;.s表示设备数量;t表示时间定额,即在一定的生产技术和组织条件下,工人或班组生产一定产品或完成一定的作业量所需要消耗的劳动时间。该铣工车间的年生产能力:8*2*250*10*(1-10%)/0.5=72000(件)。

根据作业场地生产能力公式:M=F·A/a·t,式中,F表示单位面积有效工作时间;A表示生产面积;a表示单位产品占用生产面积;t表示单位产品占用时间。该钳工车间的年生产能力=8*2*250*(1-10%)*200/(5*2)=72000(件)。

生产能力是反映企业生产可能性的一个重要指标,铣工车间与设备组的数量和工作时间有关。