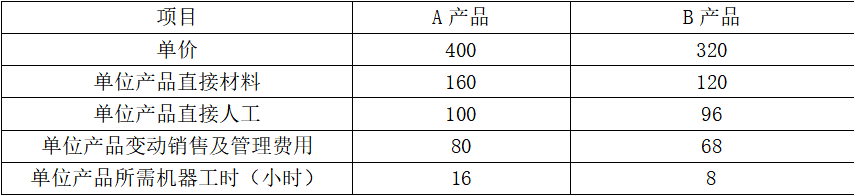

某企业生产A、B两种产品,生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大加工时间是12000分钟。根据目前市场情况,该企业每月需要生产销售A产品4000件,A产品每件需要该设备加工2分钟;该企业每月需要生产销售B产品7000件, B产品每件需要该设备加工1分钟。这两种产品的有关数据资料如表所示。要求:(1)请对以上两种产品的生产做出决策安排,并计算最大边际贡献。(2)请对以上两种产品的生产做出决策安排,并计算最大边际贡献。

题目

某企业生产A、B两种产品,生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大加工时间是12000分钟。根据目前市场情况,该企业每月需要生产销售A产品4000件,A产品每件需要该设备加工2分钟;该企业每月需要生产销售B产品7000件, B产品每件需要该设备加工1分钟。这两种产品的有关数据资料如表所示。

要求:

(1)请对以上两种产品的生产做出决策安排,并计算最大边际贡献。

(2)请对以上两种产品的生产做出决策安排,并计算最大边际贡献。

要求:

(1)请对以上两种产品的生产做出决策安排,并计算最大边际贡献。

(2)请对以上两种产品的生产做出决策安排,并计算最大边际贡献。

相似考题

参考答案和解析

答案:

解析:

(1)计算两种产品的单位约束资源边际贡献:

A产品:15/2=7.5(元/分钟);

B产品:12/1=12(元/分钟)。

可以看出,B产品带来的单位效益更高,应优先安排B产品的生产,以产生最大的经济效益。

(2)应该安排生产B产品7000件,

A产品的生产数量=(12000-7000×1)/2=2500(件)

边际贡献总额=2500×15+7000×12=121500(元)

A产品:15/2=7.5(元/分钟);

B产品:12/1=12(元/分钟)。

可以看出,B产品带来的单位效益更高,应优先安排B产品的生产,以产生最大的经济效益。

(2)应该安排生产B产品7000件,

A产品的生产数量=(12000-7000×1)/2=2500(件)

边际贡献总额=2500×15+7000×12=121500(元)

更多“某企业生产A、B两种产品,生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大加工时间是12000分钟。根据目前市场情况,该企业每月需要生产销售A产品4000件,A产品每件需要该设备加工2分钟;该企业每月需要生产销售B产品7000件, B产品每件需要该设备加工1分钟。这两种产品的有关数据资料如表所示。 ”相关问题

-

第1题:

(2015年)甲公司是制造业企业,生产W 产品,生产工人每月工作22 天,每天工作8 小时,平均月薪6600 元,该产品的直接加工必要时间每件1.5 小时,正常工间休息和设备调整等非生产时间每件0.1 小时,正常的废品率4%,单位产品直接人工标准成本是( )。A.56.25 元

B.58.5 元

C.62.4 元

D.62.5 元答案:D解析:单位产品直接人工标准成本=(6600/22/8)*[(1.5+0.1)/(1-0.4%)]=62.5(元)。 -

第2题:

某企业生产A、B两种产品,生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大加工时间是12000分钟。根据目前市场情况,该企业每月需要生产销售产品A4000件,产品A每件需要该设备加工2分钟;该企业每月需要生产销售产品B7000件,产品B每件需要该设备加工1分钟。这两种产品的有关数据资料如表所示。

要求:请对以上两种产品的生产做出决策安排,并计算最大边际贡献。答案:解析:计算两种产品的单位限制资源边际贡献:

A产品:15/2=7.5(元/分钟);B产品:12/1=12(元/分钟)。

可以看出,B产品带来的单位效益更高,应优先安排B产品的生产,以产生最大的经济效益。

故:应该安排生产B产品7000件,

A产品的生产数量=(12000-7000×1)/2=2500(件)

边际贡献总额=2500×15+7000×12=121500(元) -

第3题:

某企业生产甲、乙两种产品,有关成本资料如下表所示:

该企业生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大的机器加工是600小时。根据目前市场情况,该企业甲产品每月的销售量是150件,单价260元;乙产品每月的销售量是170件,单价270元。

要求:(1)为了最有效利用该项设备,该企业应如何安排生产?

(2)根据(1)的计算结果,某经理准备对甲产品进行成本差异分析,单位产品变动成本的标准成本如下表所示:

①计算甲产品的直接材料价格差异、数量差异和成本差异;

②计算甲产品的直接人工工资率差异、效率差异和成本差异;

③计算甲产品的变动制造费用耗费差异、效率差异和成本差异。答案:解析:(1)甲产品单位边际贡献=260-(80+18+32)=130(元)

甲产品单位机器工时边际贡献=130/2=65(元)

乙产品单位边际贡献=270-(48+12+48)=162(元)

乙产品单位机器工时边际贡献=162/3=54(元)

因为甲产品单位机器工时边际贡献高,所以应该先按照甲产品进行生产,所以甲产品应该生产150件,剩余机器工时=600-150×2=300(小时)

生产乙产品产量=300/3=100(件)

所以为了最有效利用该项设备,应该生产甲产品150件,乙产品100件。

(2)①直接材料价格差异=150×4×(20-18)=1200(元)(U)

直接材料数量差异=(150×4-150×3.5)×18=1350(元)(U)

直接材料成本差异=150×4×20-150×3.5×18=2550(元)(U)

②直接人工工资率差异=150×1.5×(12-10)=450(元)(U)

直接人工效率差异=(150×1.5-150×2)×10=-750(元)(F)

直接人工成本差异=150×1.5×12-150×2×10=-300(元)(F)

③变动制造费用耗费差异=150×2×(16-18)=-600(元)(F)

变动制造费用效率差异=(150×2-150×1.5)×18=1350(元)(U)

变动制造费用成本差异=150×2×16-150×1.5×18=750(元)(U)。 -

第4题:

某企业生产A、B、C三种产品,需要使用某机器设备,该设备属于该企业的最紧缺资源,每月能提供的最大加工时间是1000小时,决定该企业生产产品顺序的指标是( )。A.单位产品的边际贡献

B.单位机器工时边际贡献

C.单位产品的销售收入

D.单位机器工时销售收入答案:B解析:从最有效利用约束资源角度看,约束资源是机器工时,所以应该根据单位机器工时边际贡献的大小安排生产。 -

第5题:

某企业生产一种产品,生产该产品的设备共4台,每件产品台时定额为10分钟,单位设备每天有效工作时间420分钟,则该设备组每天的生产能力为()件。A.152

B.164

C.168

D.172答案:C解析:考核生产能力的核算:4×420÷10=168件 -

第6题:

某企业生产单一品种产品,生产该产品的设备共20台,每件产品台时定额为4小时,单位设备每天有效工作时间为15小时,则该设备组每天的生产能力为( )件。A、40

B、50

C、75

D、80答案:C解析:考察第四章第一节设备组生产能力的计算。根据公式M= F?S/t =15×20/4=75。 -

第7题:

某企业生产甲、乙两种产品,这两种产品都需要 A、B 两种原材料。生产每一甲产品需要 3万个 A 和 6 万个 B,销售收入为 2 万元:生产每一个乙产品需要 5 万个 A 和 2 万个 B,销售收入为 1 万元 。该企业每天可用的 A 数量为 15 万个,可用的 B 量为 24 万个。为了获得最大的销售收入,该企业每天的销售收入为( )万元。A.5.8

B.6.25

C.8.25

D.10答案:C解析:设生产甲产品X件,乙产品y件,则有:

3x+5y≤15

6x+2y≤24

求得,x=3.75,y=0.75 -

第8题:

某电池厂生产甲,乙两种型号,产品(单位:万个),这两种产品都需要设备和A、B2种原材料。利润与资源限制条件如表所示,为了获得最大的利润,该电池厂每天生产的甲产品的数量应为()万个,此时该企业每天的利润为()万元。 A.1

A.1

B.2

C.3

D.4答案:A解析:线性方程,必考内容。 -

第9题:

企业在确定某产品的最低价格时,如果资源是稀缺的,则必须考虑()

- A、生产该产品耗用的变动成本

- B、生产该产品耗用的固定成本

- C、生产和销售该产品所发生的增量成本

- D、生产和销售该产品所耗用资源的机会成本

正确答案:D -

第10题:

某公司正在为两款潜在产品编制销售预算。这两款产品都需要使用同一套制造设备,而这台设备每月仅能使用60个小时。产品A的边际贡献是每件$95,产品B的边际贡献是每件$55。每件产品A需要耗费4个机器工时,每件产品B需要耗费2.5个机器工时。为了高效地分配设备资源,该公司应制造()

- A、产品A因为它每件的边际贡献比产品B高。

- B、产品B因为他们可以生产的该产品的件数比产品A的产量高。

- C、产品A因为该产品与产品B相比可以更有效地利用这台设备。

- D、产品B因为他们可以生产很多件该产品,同时仍然可以节省出生产产品A的时间。

正确答案:C -

第11题:

单选题企业在确定某产品的最低价格时,如果资源是稀缺的,则必须考虑()A生产该产品耗用的变动成本

B生产该产品耗用的固定成本

C生产和销售该产品所发生的增量成本

D生产和销售该产品所耗用资源的机会成本

正确答案: D解析: 暂无解析 -

第12题:

单选题甲公司是制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪13200元,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.2小时,正常的废品率为8%,单位产品直接人工标准成本是( )。A244.57元

B240元

C259.2元

D260.87元

正确答案: D解析: -

第13题:

甲公司是制造业企业,生产W产品。生产工人每月工作22天,每天工作8小时,平均月薪7040元。该产品的直接加工必要时间每件1.5小时,正常工间休息和设备调整时间每件0.2小时,额外的工间休息和设备调整时间每件0.5小时,不可避免的废品耗用工时等每件0.1小时。正常的废品率10%,则单位产品直接人工标准成本是( )元。

A.80

B.88

C.92

D.101.2答案:A解析:标准工资率=7040/(22×8)=40(元/小时)。单位产品的标准工时是指在现有的生产技术条件下,生产单位产品所需要的时间,包括直接加工操作必不可少的时间,以及必要的间歇和停工,如工间休息、调整设备时间、不可避免的废品耗用工时等。本题中单位产品的标准工时=1.5+0.2+0.1=1.8(小时),由于正常的废品率10%,即生产100件只有90件合格品,因此,正常的单位产品的标准工时=1.8×100/90=2(小时),单位产品直接人工标准成本=40×2=80(元)。 -

第14题:

甲公司是制造业企业,生产W 产品,生产工人每月工作22 天,每天工作8 小时,平均月薪6600 元,该产品的直接加工必要时间每件1.5 小时,正常工间休息和设备调整等非生产时间每件0.

1 小时,正常的废品率4%,单位产品直接人工标准成本是( )。A.56.25 元

B.58.5 元

C.62.4 元

D.62.5 元答案:D解析:单位产品直接人工标准成本=(6600/22/8)*[(1.5+0.1)/(1-0.4%)]=62.5(元)。 -

第15题:

甲企业目前生产A、B两种产品,有关资料如下表所示:

单位:元

生产这两种产品需要共同使用一台设备,该设备的最大生产能力为30000机器小时。已知目前市场上A产品的最高销售量为2500件,B产品的最高销售量为2800件。

要求:

(1)为了最有效利用该项设备,该企业应如何安排生产

(2)根据(1)的计算结果,若固定成本总额为60000元,计算A、B产品的保本销售量(保本销售量、保本销售额的计算结果保留整数)。答案:解析:(1)A产品单位边际贡献=400-160-100-80=60(元)

A产品单位工时边际贡献=60/16=3.75(元)

B产品单位边际贡献=320-120-96-68=36(元)

B产品单位工时边际贡献=36/8=4.5(元)

因为B产品单位工时边际贡献高,所以应该先按照B产品进行生产,所以B产品应该生产2800件,剩余机器工时=30000-2800×8=7600(小时),生产A产品产量=7600/16=475(件)

所以为了最有效利用该项设备,应该生产A产品475件,B产品2800件。

(2)加权平均边际贡献率=(475×60+2800×36)/(475×400+2800×320)=11.91%

加权平均保本销售额=60000/11.91%=503778(元)

A产品保本销售额=503778×475×400/(475×400+2800×320)=88138(元)

A产品保本销售量=88138/400=220(件)

B产品保本销售额=503778×2800×320/(475×400+2800×320)=415640(元)

B产品保本销售量=415640/320=1299(件)。 -

第16题:

某企业生产A半成品10000件,销售单价50元,单位变动成本20元,全年固定成本总额为200000元。若把A半成品进一步加工为产品B,则每件需要追加变动成本20元,产品销售单价80元。

要求回答:

(1)企业具备进一步加工10000件A产品的生产能力,该生产能力无法转移,但需要追加专属固定成本50000元,是否需要深加工该产品?

(2)企业只具备进一步加工7000件A半成品的能力,该能力可用于对外承揽加工业务,预计每年可获得边际贡献75000元,是否需要深加工该产品?答案:解析:1.相关收入=(80-50)×10000=300000(元)

相关成本=20×10000+50000=250000(元)

差额利润=300000-250000=50000元(大于0)

结论:应该进一步深加工。

2.相关收入=(80-50)×7000=210000(元)

相关成本=20×7000+75000=215000(元)

差额利润=210000-215000=-5000元

结论:企业应该直接出售产品。 -

第17题:

某企业生产单一品种产品,生产该产品的设备共20台,每件产品台时定额为4小时,单位设备每天有效工作时间为15小时,则该设备组每天的生产能力为( )件。A.40

B.50

C.75

D.80答案:C解析:本题考查生产能力的核算。

设备组生产能力的计算,根据公式M= F·S/t =15×20/4=75。 -

第18题:

某企业生产甲、乙两种产品,这两种产品都需要 A、B 两种原材料。生产每一甲产品需要 3万个 A 和 6 万个 B,销售收入为 2 万元:生产每一个乙产品需要 5 万个 A 和 2 万个 B,销售收入为 1 万元 。该企业每天可用的 A 数量为 15 万个,可用的 B 量为 24 万个。为了获得最大的销售收入,该企业每天生产的甲产品的数量应为( )万个。A.2.75

B.3.75

C.4.25

D.5答案:B解析:设生产甲产品X件,乙产品y件,则有:

3x+5y≤15

6x+2y≤24

求得,x=3.75,y=0.75 -

第19题:

某电池厂生产甲,乙两种型号,产品(单位:万个),这两种产品都需要设备和A、B2种原材料。利润与资源限制条件如表所示,为了获得最大的利润,该电池厂每天生产的甲产品的数量应为1万个,此时该企业每天的利润为( )万元。 A.20

A.20

B.22

C.24

D.26答案:D解析:线性方程,必考内容。 -

第20题:

某企业生产甲、乙两种产品,这两种产品都需要A、B两种原材料。生产每一个甲产品需要3万个A和6万个B,销售收入为2万元;生产每一个乙产品需要5万个和2万个B,销售收入为1万元,该企业每天可用的A数量为15万个,可用的B数量为24万个,为了获得最大的销售收入,该企业每天生产的甲产品的数量应为( )万个,此时该企业每天的销售收入为()万元。A.5.8

B.6.25

C.8.25

D.10答案:C解析:本题考查的是运筹学相关知识必须掌握,正确选项为C:8.25。

假设甲生产X件,乙生产Y件

则3X+5Y≤15,6X+2Y≤24,求MAX(2X+Y)

解方程式求出交叉点,取最大值就是答案

求得X≤3.75,Y≤0.75,MAX(2X+Y)=2*3.75+1*0.75=8.25

根据以上求得的可知该企业每天的销售收入为8.25万元。 -

第21题:

设一生产电子器件的企业为满足客户追加订货的需要增加了一些成本开支,其中()是专属固定成本。

- A、为及时完成该批产品的生产,而要购入一台新设备

- B、为及时完成该批追加订货,需要支付职工加班费

- C、生产该批产品机器设备增加的耗电量

- D、该厂为生产该批产品及以后的生产建造了一间新厂房

正确答案:A -

第22题:

单选题甲公司是一家制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪13200元,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.2小时,正常废品率8%,单位产品直接人工标准成本为()元。A244.57

B240

C259.2

D260.87

正确答案: A解析: 单位产品直接人工标准成本=用量标准×价格标准=[13200/(22+8)]×[(3+0.2)/(1﹣8%)]=260.87元,选项D正确。 -

第23题:

单选题甲公司是制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪13200元,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.2小时,正常的废品率8%,单位产品直接人工标准成本是()元。A244.57

B240

C259.2

D260.87

正确答案: A解析: 价格标准=13200/(22X8)用量标准=(3+0.2)/(1-8%)单位产品直接人工标准成本=[13200/(22X8)]X[(3+0.2)/(1—8%)]=260.87(元)。