填空题某企业1998年开业,经税务机关核定,1998年经营亏损40万元,1999年经营亏损20万元,2000年产品销售收入2500万元,转让固定资产收入50万元,国债利息收入20万元,金融债券利息收入15万元,产品销售成本2100万元,销售费用80万元,管理费用150万元,应扣除的税费120万元,发生转让固定资产费用3万元,8月原材料发生非正常损失40万元(10月取得保险公司赔款10万元).根据所给内容回答下列问题(以万元为单位,小数点后保留两位):2000年度企业应纳所得税额是()万元。

题目

相似考题

参考答案和解析

更多“填空题某企业1998年开业,经税务机关核定,1998年经营亏损40万元,1999年经营亏损20万元,2000年产品销售收入2500万元,转让固定资产收入50万元,国债利息收入20万元,金融债券利息收入15万元,产品销售成本2100万元,销售费用80万元,管理费用150万元,应扣除的税费120万元,发生转让固定资产费用3万元,8月原材料发生非正常损失40万元(10月取得保险公司赔款10万元).根据所给内容回答下列问题(以万元为单位,小数点后保留两位):2000年度企业应纳所得税额是()万元。”相关问题

-

第1题:

某生产性中外合资经营企业1998年2月在某地注册登记并投产经营,经营期限15年,企业所得税税率30%,免纳地方所得税。该企业1998年度亏损50万元,1999年度盈利20万元,2000年度盈利40万元,2001年度盈利30万元,2002年度盈利25万元,2003年度亏损20万元,2004年度亏损15万元。

2005年度有关生产经营情况如下:

① 取得产品销售净额4000万元,取得租金收入300万元。

② 应扣除的产品销售成本3200万元,与租金收入有关的费用支出220万元。

③ 应缴纳的增值税30万元,消费税75万元,营业税15万元。

④ 4月1日向银行借款500万元,用于建造厂房,借款期限1年,当年向银行支付了3个季度的借款利息22.5万元,该厂房于10月31日完工结算并投入使用。

⑤ 发生管理费用350万元(其中含支付关联企业的管理费10万元,支付的交际应酬费30万元)。

⑥ 经批准以机器设备一台向其他企业投资,该设备账面原值50万元,已提取折旧 24万元,投资时双方确认的投资价值为30万元。

⑦ 转让人民币特种股票(B股)取得收入250万元,该股票原购进价210万元。

⑧ 发生营业外支出30万元(其中含直接向某子弟学校捐款10万元)。

⑨ 营业外收入60万元(含超过期限的应付未付款20万元)。

⑩ 从境外分支机构取得税后收益45万元,已在境外缴纳了25%的所得税。

2005年1至3季度已预缴所得税90万元。

要求:根据所给资料,依据外商投资企业和外国企业所得税法的规定回答下列相关问题(以万元为单位,如小数点后多位的按四舍五入保留小数点后两位)。

当年可扣除的利息为( )万元。

A.22.5

B.5

C.2.5

D.17.5

正确答案:B

解析:企业在生产经营期间,用借款购置设备或进行扩建形成的固定资产,在投入使用前所支付的利息,应作为资本性支出。所以当年度可扣除的利息为:22.5÷9×2 =5(万元) -

第2题:

某企业1999年经税务机关核定的亏损额为20万元,2000年度取得生产经营收入625万元,应扣除的成本、费用、税金等合计600万元。该企业2000年度应缴纳企业所得税( )。

A.1.35万元

B.1.68万元

C.0.9万元

D.8.25万元

正确答案:A

本题目有两个考点,一是测试考生是否清楚企业所得税的亏损弥补规定,二是测试考生是否清楚税率的具体运用。本题中,2000年度的收入总额减去成本、费用后,只有25万元,再弥补上一年度的亏损后,只有5万元,按规定只能适用27%的所得税税率。 -

第3题:

某国家重点扶持的高新技术企业,2008年全年实现销售收入6000万元,销售成本4000万元,增值税400万元,销售税金及附加40万元,其他业务收入200万元,国债利息收入20万元,企业债券利息收入20万元,管理费用800万元,销售费用400万元,财务费用70万元。发生其他费用情况如下:

(1)固定资产日常修理支出3万元;

(2)直接向某革命老区捐赠50万元,帮助老区建设;

(3)支付流转税税金滞纳金5万元;

(4)向有意进行联营的单位赞助20万元。

要求:

根据以上资料,回答下列问题:

(1)分析并计算该企业当年应纳税所得额;

(2)计算该企业当年应缴纳所得税税额。

正确答案:

(1)分析并计算该企业当年应纳税所得额:

①销售成本4000万元,销售税金及附加40万元,管理费用800万元,销售费用400万元,财务费用70万元,所得税前可以扣除。

②固定资产修理支出3万元,所得税前可以扣除。

③直接向受赠人的捐赠50万元,所得税前不得扣除。

④违反税法规定而支付的滞纳金5万元,所得税前不得扣除。

⑤赞助支出20万元,所得税前不得扣除。应纳税所得额=6000-4000-40-800-400-70+200+20-3=907(万元)

(2)计算该企业当年应缴纳所得税税额。国家重点扶持的高新技术企业,所得税税率减按15%征收。应纳所得税=907×15%=136.05(万元) -

第4题:

某股份公司2011年生产经营所得400万元,转让A企业股权收益20万元,国债利息收入10万元、金融债券利息收入20万元,境外分回投资收益40万元(已经缴纳所得税10万元)。股份公司2011年应纳所得税额为( )万元。

A.115

B.112.5

C.105

D.110

正确答案:B

转让股权收益需要交税,国债利息收入免征企业所得税,金融债券没有免税优惠。应纳企业所得税=(400+20+20)×25%+(40+10)×25%-10=112.5(万元)

-

第5题:

(2015年)甲公司为居民企业,2014年有关收支情况如下:

(1)取得产品销售收入5000万元、转让机器设备收入40万元、国债利息收入20万元、客户合同违约金收入2万元。

(2)支付税收滞纳金万元、银行加息万元310,向投资者支付股息30万元,向关联企业支付管理费17万元。

(3)发生业务招待费50万元。

(4)其他可在企业所得税税前扣除的成本、费用、税金合计为2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.甲公司下列收入中,应计入企业所得税应纳税所得额的是()。A.转让机器设备收入40万元

B.产品销售收入5000万元

C.客户合同违约金收入2万元

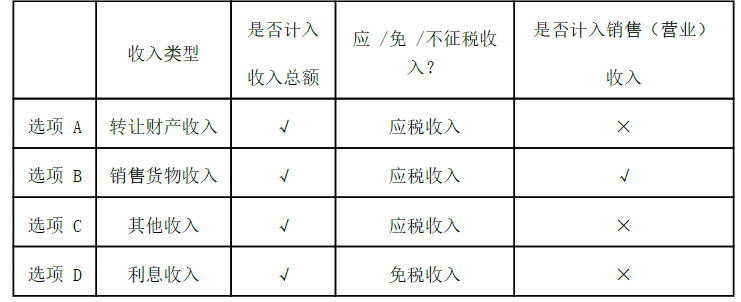

D.国债利息收入20万元答案:A,B,C解析:选项 ABCD均应计入“收入总额”,其中选项 ABC属于“应税收入”,选项 D属于“免税收入”。 -

第6题:

2009年度,某企业产品销售收入800万元,劳务收入40万元,出租固定资产租金收入5万元。该企业全年发生的产品销售成本430万元,销售费用80万元,管理费用20万元,财务费用l0万元,营业外支出3万元(其中含罚款1万元),按照税法的规定,在计算该企业应纳税所得额时,其他准予扣除项目金额为23万元。已知该企业适用所得税税率为25%。计算该企业2009年度应纳所得税税额,并列出计算过程。

正确答案:该企业2009年度应纳所得税额=应纳税所得额×税率=280×25%=70(万元)。 -

第7题:

某商贸企业2008年度产品销售收入5500万元,其下设的运输队取得运费收入550万元,国债利息收入50万元,金融债券利息收入100万元。当年发生管理费用300万元,其中业务招待费80万元;销售费用400万元;财务费用22万元,其中向非金融企业借款100万元,利息费用8万元(金融机构同类、同期贷款利率5%)。该企业2008年度所得税前可以扣除的三项费用合计为()万元。

- A、851.5

- B、812.5

- C、682.5

- D、669.25

正确答案:D -

第8题:

某企业1998年开业,经税务机关核定,1998年经营亏损40万元,1999年经营亏损20万元,2000年产品销售收入2500万元,转让固定资产收入50万元,国债利息收入20万元,金融债券利息收入15万元,产品销售成本2100万元,销售费用80万元,管理费用150万元,应扣除的税费120万元,发生转让固定资产费用3万元,8月原材料发生非正常损失40万元(10月取得保险公司赔款10万元).根据所给内容回答下列问题(以万元为单位,小数点后保留两位):2000年度企业的应纳税所得额是()万元

正确答案:22 -

第9题:

填空题某企业1998年开业,经税务机关核定,1998年经营亏损40万元,1999年经营亏损20万元,2000年产品销售收入2500万元,转让固定资产收入50万元,国债利息收入20万元,金融债券利息收入15万元,产品销售成本2100万元,销售费用80万元,管理费用150万元,应扣除的税费120万元,发生转让固定资产费用3万元,8月原材料发生非正常损失40万元(10月取得保险公司赔款10万元).根据所给内容回答下列问题(以万元为单位,小数点后保留两位):2000年度企业应纳所得税额是()万元。正确答案: 7.26解析: 暂无解析 -

第10题:

填空题某企业1998年开业,经税务机关核定,1998年经营亏损40万元,1999年经营亏损20万元,2000年产品销售收入2500万元,转让固定资产收入50万元,国债利息收入20万元,金融债券利息收入15万元,产品销售成本2100万元,销售费用80万元,管理费用150万元,应扣除的税费120万元,发生转让固定资产费用3万元,8月原材料发生非正常损失40万元(10月取得保险公司赔款10万元).根据所给内容回答下列问题(以万元为单位,小数点后保留两位):2000年度企业的应纳税所得额是()万元正确答案: 22解析: 暂无解析 -

第11题:

问答题2009年度,某企业产品销售收入800万元,劳务收入40万元,出租固定资产租金收入5万元。该企业全年发生的产品销售成本430万元,销售费用80万元,管理费用20万元,财务费用l0万元,营业外支出3万元(其中含罚款1万元),按照税法的规定,在计算该企业应纳税所得额时,其他准予扣除项目金额为23万元。已知该企业适用所得税税率为25%。计算该企业2009年度应纳税所得额,并列出计算过程。正确答案: (1)该企业2009年度应纳税所得额

①收入总额=产品销售收入+劳务收入+租金收入=800+40+5=845(万元)

②准予扣除项目金额=产品销售成本+销售费用+管理费用+财务费用+(营业外支出-滞纳金)+除增值税外的其他税金+其他准予扣除项目=430+80+20+10+(3-1)+23=565(万元)

③该企业2009年度应纳税所得额=收入总额-准予扣除项目金额=845-565=280(万元)解析: 暂无解析 -

第12题:

问答题某企业2013年生产经营情况如下:(1)产品销售收入1500万元;(2)出租固定资产收入50万元;(3)国债利息收入25万元;(4)产品销售成本550万元;(5)产品销售费用70万元;(6)增值税150万元,其他流转税金20万元。问题:根据以上资料,说明该企业上述业务税务处理的法律依据,并列出该企业本年度应纳所得税的计算式。正确答案:解析: -

第13题:

某小型企业2001年1月20日向其主管税务机关申报2000年度取得收入总额150万元,发生的直接成本120万元.其他费用40万元,全年亏损10万元。经税务机关检查,其成本.费用无误,但收入总额不能准确核算。假定应税所得率为20%,按照核定征收企业所得的办法,该小型企业2000年度应缴纳的企业所得税为( )。

A.7.92万元

B.9.90万元

C.10.56万元

D.13.20万元

正确答案:D

2000年应纳企业所得税=(120+40)÷(1-20%)×20%×33%=13.20(万元)。 -

第14题:

某居民企业2009年度境内生产经营亏损l0万元;2010年生产经营所得220万元,从境内居民企业分回投资收益50万元,国债利息收入15万元,国库券转让收益25万元,境外投资企业亏损40万元。该企业2010年应纳税额为( )万元。

A.35

B.52.5

C.48.75

D.58.75

正确答案:D

-

第15题:

2004年度,某企业产品销售收入800万元,劳务收入40万元,出租固定资产租金收入5万元,到期国债利息2万元。该企业全年发生的产品销售成本430万元,销售费用80万元,管理费用20万元,财务费用10万元,营业外支出3万元(其中缴纳税收滞纳金1万元),按税法规定缴纳增值税90万元,城市维护建设税4.50万元,教育费附加2.70万元。该企业全年发放的计入当期损益的职工工资总额130万元(税务机关核定该企业当年计税工资总额110万元)。按照税法规定,在计算该企业应纳税所得额时,其他准予扣除项目金额为23万元。已知该企业适用所得税税率为33%。要求:(1)计算该企业2004年度应纳税所得额,并列出计算过程。(2)计算该企业2004年度应纳所得税税额,并列出计算过程。(答案中金额单位用万元表示,计算结果保留到小数点后两位,第三位小数四舍五入)。

正确答案:

(1)该企业2004年度应纳税所得额:

①收入总额=产品销售收入+劳务收入+租金收入+利息收入

=800+40+5+2=847(万元)

②准予扣除项目金额=产品销售成本+销售费用+管理费用+财务费用+(营业外支出-滞纳金)+城市维护建设税+教育费附加-(全年发放职工工资总额-计税工资总额)+国债利息收入+其他准予扣除项目

正确答案:=430+80+20+10+(3-1)+4.50+2.70-(130-110)+2+23

=554.20(万元)

③该企业2004年度应纳税所得额

=收入总额-准予扣除项目金额

=847-554.20

=292.80(万元)

(2)该企业2004年度应纳所得税额

=应纳税所得额×税率

=292.80×33%

=96.62(万元) -

第16题:

甲公司为居民企业,主要从事货物生产和销售。 2014年有关收支情况如下:

( 1)取得产品销售收入 5000万元、转让机器设备收入 40万元、国债利息收入 20万元、客户合同违约金收入 2万元。

(2)支付税收滞纳金 3万元、银行加息 10万元,向投资者支付股息 30万元,向关联企业支付管理费 17万元。

( 3)发生业务招待费 50万元,其他可在企业所得税税前扣除的成本、费用、税金合计 2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的 60%扣除,但最高不得超过当年销售(营业)收入的 5‰。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司下列收入中,应计入企业所得税应纳税所得额的是( )。A.转让机器设备收入40万元

B.产品销售收入5000万元

C.客户合同违约金收入2万元

D.国债利息收入20万元答案:A,B,C解析:参考下表:

-

第17题:

2009年度,某企业产品销售收入800万元,劳务收入40万元,出租固定资产租金收入5万元。该企业全年发生的产品销售成本430万元,销售费用80万元,管理费用20万元,财务费用l0万元,营业外支出3万元(其中含罚款1万元),按照税法的规定,在计算该企业应纳税所得额时,其他准予扣除项目金额为23万元。已知该企业适用所得税税率为25%。计算该企业2009年度应纳税所得额,并列出计算过程。

正确答案: (1)该企业2009年度应纳税所得额

①收入总额=产品销售收入+劳务收入+租金收入=800+40+5=845(万元)

②准予扣除项目金额=产品销售成本+销售费用+管理费用+财务费用+(营业外支出-滞纳金)+除增值税外的其他税金+其他准予扣除项目=430+80+20+10+(3-1)+23=565(万元)

③该企业2009年度应纳税所得额=收入总额-准予扣除项目金额=845-565=280(万元) -

第18题:

计算题:某企业2016年发生下列业务: (1)产品销售收入2000万元,国债利息收入2万元,产品销售成本1000万元; (2)销售费用500万元,管理费用300万元(含业务招待费80万元),财务费用50万元; (3)营业外支出40万元,其中含违反政府规定被工商局罚款2万元。 要求计算: (1)该企业2016年度的会计利润总额。 (2)该企业2016年度业务招待费的税前扣除限额。 (3)该企业2016年度的应纳税所得额。 (4)该企业2016年度的应纳所得税额。

正确答案: (1)该企业2016年度的会计利润总额=2000+2-1000-500-300-50-40=112万元。

(2)该企业2016年度业务招待费的税前扣除限额。

由于:80×60%=48万元>2000×5%=10万元;故,业务招待费的税前扣除限额为10万元。

(3)国债收入为免税项目,因此需调减2万元;由(2)可知,业务招待费的扣除限额为10万元,故,需调增70万元;.

工商局罚款属行政性罚款不能扣除,故需调增2万元;因此:2016年度的应纳税所得额=112-2+70+2=182万元。

(4)该企业2016年度的应纳所得税额=应纳税所得额×25%=45.5万元。 -

第19题:

某企业2014年底,有关经营情况如下: (1)2014年实现的产品销售收入5000万元,固定资产盘盈收入55万元,国债利息收入20万元 ; (2)应结转产品销售成本3000万元; (3)应缴纳增值税90万元,销售税110万元,城市维护建设税14万元,教育费附加6万元 ; (4)发生产品销售费用250万元,发生财务费用12万元,其中因逾期归还银行贷款,支付银行罚息2万元发生管理费用808万元; (5)发生营业外支出70万元。其中被工商部门罚款15万元 已知:该企业适用企业所得税税率为25% 。 要求:计算该企业2014年应纳企业所得税税额?

正确答案: 1、国债利息收入20万元属于免税收入;

2、增值税90万元不得在税前扣除;

3、因逾期归还银行贷款而支付的罚息2万元准予在税前扣除;

4、工商部门罚款15万元不得在税前扣除。

5、收入总额 =5000+55=5055(万元) 准予扣除项目 =3000+110+14+6+250+12+808+(70-15) =4255(万元)

2014年度应纳企业所得税税额 =(5055-4255)*25% =200(万元) -

第20题:

某企业1998年开业,经税务机关核定,1998年经营亏损40万元,1999年经营亏损20万元,2000年产品销售收入2500万元,转让固定资产收入50万元,国债利息收入20万元,金融债券利息收入15万元,产品销售成本2100万元,销售费用80万元,管理费用150万元,应扣除的税费120万元,发生转让固定资产费用3万元,8月原材料发生非正常损失40万元(10月取得保险公司赔款10万元).根据所给内容回答下列问题(以万元为单位,小数点后保留两位):2000年度企业应纳所得税额是()万元。

正确答案:7.26 -

第21题:

问答题某企业2010年生产经营情况如下: (1)产品销售收入900万元; (2)出租固定资产收入60万元; (3)产品销售费用65万元; (4)产品销售成本700万元; (5)增值税120万元,其他流转税金20万元; (6)清理固定资产净损失3万元。 根据上述资料,依据税法规定,计算该企业2010年度应纳所得税额并说明理由。正确答案:解析: -

第22题:

问答题2009年度,某企业产品销售收入800万元,劳务收入40万元,出租固定资产租金收入5万元。该企业全年发生的产品销售成本430万元,销售费用80万元,管理费用20万元,财务费用l0万元,营业外支出3万元(其中含罚款1万元),按照税法的规定,在计算该企业应纳税所得额时,其他准予扣除项目金额为23万元。已知该企业适用所得税税率为25%。计算该企业2009年度应纳所得税税额,并列出计算过程。正确答案: 该企业2009年度应纳所得税额=应纳税所得额×税率=280×25%=70(万元)。解析: 暂无解析 -

第23题:

问答题计算题:某企业2016年发生下列业务: (1)产品销售收入2000万元,国债利息收入2万元,产品销售成本1000万元; (2)销售费用500万元,管理费用300万元(含业务招待费80万元),财务费用50万元; (3)营业外支出40万元,其中含违反政府规定被工商局罚款2万元。 要求计算: (1)该企业2016年度的会计利润总额。 (2)该企业2016年度业务招待费的税前扣除限额。 (3)该企业2016年度的应纳税所得额。 (4)该企业2016年度的应纳所得税额。正确答案: (1)该企业2016年度的会计利润总额=2000+2-1000-500-300-50-40=112万元。

(2)该企业2016年度业务招待费的税前扣除限额。

由于:80×60%=48万元>2000×5%=10万元;故,业务招待费的税前扣除限额为10万元。

(3)国债收入为免税项目,因此需调减2万元;由(2)可知,业务招待费的扣除限额为10万元,故,需调增70万元;.

工商局罚款属行政性罚款不能扣除,故需调增2万元;因此:2016年度的应纳税所得额=112-2+70+2=182万元。

(4)该企业2016年度的应纳所得税额=应纳税所得额×25%=45.5万元。解析: 暂无解析 -

第24题:

问答题某企业2008年生产经营情况如下:(1)产品销售收入850万元。(2)出租固定资产收入50万元。(3)国债利息收入15万元。(4)产品销售成本550万元。(5)产品销售费用70万元。(6)增值税130万元,其他流转税金20万元。问题:根据以上资料,说明该企业上述业务税务处理的法律依据,并列出该企业本年度应纳所得税额的计算式。正确答案:解析: