单选题根据上述资料,计算该企业本年的主营业务利润率为( )。A (30000-22000)/30000×100%=26.7%B (30000-22000-500)/30000×100%=25%C (35100-5100-22000)/35100×100%=22.8%D (35100-5100-22000-500)/35100×100%=21.4%

题目

(30000-22000)/30000×100%=26.7%

(30000-22000-500)/30000×100%=25%

(35100-5100-22000)/35100×100%=22.8%

(35100-5100-22000-500)/35100×100%=21.4%

相似考题

更多“根据上述资料,计算该企业本年的主营业务利润率为( )。”相关问题

-

第1题:

根据上述资料,计算该企业本年度的资本积累率为( )。

A.(5 800-4 500)/4 500×100%=28.89%

B.(5 800-4 500)/5 800×100%=22.41%

C.(5 800-4 500)/(4 500+5 800)×100%=12.62%

D.(5 800-4 500)/〔(4 500+5 800)÷2〕×100%=25.24%

正确答案:A

-

第2题:

根据上述资料,计算该企业本年的应收账款周转率为( )。

A.30000/[(42450+77550)/2]=0.5次

B.30000/42450=0.707次

C.30000/(42450+77550)=0.25次

D.30000/77550=0.387次

正确答案:A

解析:应收账款周转率是指企业一定时期内主营业务收入净额与应收账款平均余额之比。它是反映应收账款周转速度的一项指标,一般以周转次数来表示。计算公式为:应收帐款周转率(次)= 。已知:主营业务收入净额为30000元,应收账款平均余额=(42450+77550)/2=60000(元),所以,该企业本年的应收账款周转率=30000/[(42450+77550)/2]=0.5(次)。

。已知:主营业务收入净额为30000元,应收账款平均余额=(42450+77550)/2=60000(元),所以,该企业本年的应收账款周转率=30000/[(42450+77550)/2]=0.5(次)。

-

第3题:

根据上述资料计算该企业当月准予抵扣的进项税额。

参考答案:业务(1):外购货物用于集体福利,不属于增值税视同销售货物行为,相应的货物进项税额不得抵扣;

业务(2):从增值税小规模纳税人处购进原材料,由于取得的是普通发票,所以不得抵扣原材料的进项税额,但是支付的运费取得了货运增值税专用发票,可以凭票抵扣进项税额,准予抵扣的进项税额=10000×11%=1100(元);

业务(5):应转出的进项税额=6000×17%=1020(元);该企业当月准予抵扣的进项税额=1100-1020=80(元)。

-

第4题:

根据上述资料,计算该企业本年度的总资产周转率为( )。

A.3000/(8000+9800)=0.17

B.3000/[(800+9800)÷2]=0.34

C.(3000-20)/[(8000+9800)÷2]=0.33

D.(3000-20)/(8000+9800)=0.17

正确答案:C

-

第5题:

根据上述资料,计算该公司本年的主营业务利润率为( )。

A.(70200-44000-10200-1000)/70200×100%=21.4%

B.(70200-44000-10200)/70200×100%=22.8%

C.(60000-44000)/60000×100%=26.7%

D.(60000-44000-1000)/60000×100%=25.0%

正确答案:D

解析:主营业务利润率=(主营业务利润/主营业务收入净额)×100%。 -

第6题:

某企业适用的所得税税率为25%,本年度实现利润总额为1000万元,其中:(1)采用权益法核算确认的投资收益为200万元(被投资单位适用的所得税税率为25%,被投资单位实现的净利润未分配给投资者);(2)国债利息收入20万元;(3)计提无形资产减值准备100万元;(4)计提存货跌价准备50万元。要求:根据上述资料回答下列问题:关于该企业,以下说法正确的是( )。A.该企业本年度应纳税所得额为930万元

B.该企业本年度应纳税所得额为1150万元

C.该企业本年度应纳企业所得税额为212.5万元

D.该企业本年度应纳企业所得税额为232.5 万元

参考答案:AD

-

第7题:

某公司上年度人工费用如表5 -5所示。上年度净产值为1 2250万元,本年度确定目标净产值为14550万元,目标劳动分配率与上年度相同。

请根据上述资料,分别计算出该企业本年度目标人工成本总额及目标人工成本的增长率。[ 2012年1 1月三级真题]

答案:解析:

答案:解析:企业本年度目标人工成本总额=企业从业人员劳动报酬总额+社会保险费+福利费用+教育费用+劳动保护费用+住房费用+其他人工成本= 3060 +70 +800 +220 +50+58 +120 +30 +42=4450(万元);

上年度人工费用=在岗员工工资总额+不在岗员工工资总额= (3060 +70)万元=3130(万元);

目标人工成本的增长率= (4450/3130)*100% - 100%=142%- 100%=42%;

即该企业本年度目标人工成本总额为4450万元,目标人工成本的增长率为42%。

-

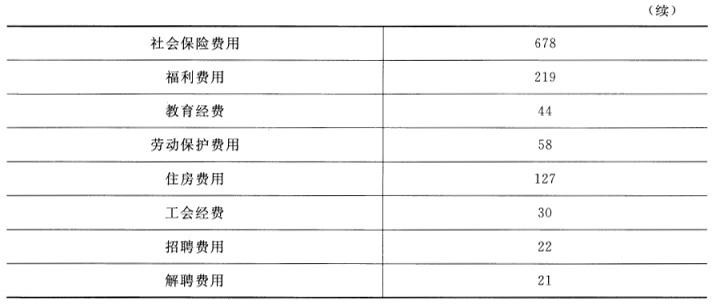

第8题:

某公司上年度相关费用见下表.上一年度净产值为9780万元,本年度确定目标净产值为12975万元,目标劳动分配率同上一年。请根据上述资料,分别计算出该企业本年度目标人工成本总额及其目标人工成本的增长率。

答案:解析:

答案:解析:1)由于人工成本费用(总额)=企业在岗员工工资总额+不在岗员工工资总额+社会保险费用+福利费用+教育经费+劳动保护费用+住房费用+工会经费+招聘费用+解聘费用。

2)上一年度人工成本费用总额=2300+81+678+219+44+58+127+30+22+21=3580(万元)。

3)又因劳动分配率=人工费用总额/净产值,则上一年度劳动分配率=3580/9780=36.61%

4)根据已知条件,本年目标劳动分配率与上一年相同,则本年度目标劳动分配率=36.61%

5)由于目标劳动分配率=目标人工成本费用/目标净产值即36.61%=目标人工费用/12975则本年度目标人工成本=12975*36.61%=4749.54(万元)

6)本年度目标人工成本增长率=4749.51/3580-100%=32.67%

-

第9题:

某企业2015年的主营业务收入为1000万元,其中主营业务成本860万元,制度性交易成本90万元,利润率为5%.2016年当地政府针对当前企业普遍存在税费负担重的问题,对公共资源交易平台各项交易服务费按50%收取,失业保险费率从3%下降至2%.上述税费政策对该企业可能带来的影响()

- A、主营业务利润率提高→企业盈利能力增强→制度性交易成本增加

- B、制度性交易成本降低→主营业务利润率提高→企业盈利能力增强

- C、企业盈利能力增强→主营业务成本降低→主营业务利润率增加

- D、主营业务成本降低→主营业务利润率增加→企业盈利能力增强

正确答案:B -

第10题:

多选题东大公司根据上述资料计算的主营业务收入为( )元。A86000

B34000

C154000

D188000

正确答案: A,C解析:

主营业务收入=68000(资料1)-34000(资料3)+120000(资料2)=154000(元)。 -

第11题:

问答题某企业2017年的有关资料如下。单位:万元该企业本年销售收入为40000万元,销货成本为25000万元,购货成本为23750万元。(假定一年按360天计算)要求:根据以上资料,计算2017年该企业的有关数据。计算2017年该企业的应付账款周转期。正确答案: 应付账款周转期=应付账款平均余额/每天的购货成本=[(2750+2250)/2]/(23750/360)=37.89(天)解析: 暂无解析 -

第12题:

单选题根据上述资料,计算该企业本年的应收账款周转率为( )。A30000/[(42450+77550)/2]=0.5次

B30000/42450=0.707次

C30000/(42450+77550)=0.25次

D30000/77550=0.387次

正确答案: C解析:

应收账款周转率是指企业一定时期内主营业务收入净额与应收账款平均余额之比。主营业务收入净额为30000元,应收账款平均余额=(42450+77550)/2=60000(元)。则:该企业本年的应收账款周转率(次)=主营业务收入净额/应收账款平均余额=30000/[(42450+77550)/2]=0.5(次)。 -

第13题:

根据上述资料,计算该企业本年的主营业务利润率为( )。

A.(30000-22000)/30000×100%=26.7%

B.(30000-22000-500)/30000×100%=25%

C.(35100-5100-22000)/35100×100%=22.8%

D.(35100-5100-22000-500)/35100×100%=21.4%

正确答案:B

解析:主营业务利润率是指企业一定时期内主营业务利润与主营业务收入净额之比。计算公式为:主营业务利润率= ×100%。主营业务收入净额为30000元,主营业务利润:30000-22000-500=7500(元)。

×100%。主营业务收入净额为30000元,主营业务利润:30000-22000-500=7500(元)。

-

第14题:

根据上述资料计算,该企业本月实现的销售收入为( )元。

A.240000

B.140400

C.160000

D.46800

正确答案:C

应收账款期初余额及本期发生额均为销售商品而发生的,则本月实现的销售收入=46800÷(1+17%)+120000=160000(元)。 -

第15题:

根据上述相关资料计算该企业当期准予抵扣的进项税额。

参考答案:业务(1):准予抵扣的进项税额=3910+1300×11%=4053(元);

业务(3):准予抵扣的进项税额=14000×17%=2380(元);

业务(5):准予抵扣换入原材料的进项税额=36000×17%=6120(元);

换入的水泥由于用于了非增值税应税项目,所以不得抵扣进项税额;

业务(6):应转出的进项税额=8800×17%=1496(元);

该企业当期准予抵扣的进项税额=4053+2380+6120-1496=11057(元)。

-

第16题:

根据上述资料,计算该企业本年度的资本积累率为( )。

A.(5800-4500)/4500x100%=28.89%

B.(5800-4500)/5800x100%=22.41%

C.(5800-4500)/(4500+5800)×100%=12.62%

D.(5800-4500)/[(4500+5800)÷2]×100%=25.24%

正确答案:A

-

第17题:

某企业20××年实现的主营业务收入为1 200 000元;主营业务成本700 000元;其他业务收入100 000元;其他业务成本为60 000元;投资收益为60 000元;营业税金及附加100 000元;发生的销售费用为5 000元;管理费用为16 000元;财务费用为4 000元;营业外支出35 000元。根据所给资料计算下列数字指标:

152、该企业本年的营业收入:

计算过程:

备选答案:A、1 200 000元 B、1 300 000元 C、1 260 000元 D、1 360 000元

153、该企业本年的营业成本:

计算过程:

备选答案:A、700 000元 B、760 000元 C、725 000元 D、715 000元

154、该企业本年的营业利润总额:

计算过程:

备选答案:A、375 000元 B、470 000元 C、475 000元 D、415 000元

155.该企业本年的利润总额:

计算过程:

备选答案:A、340 000元 B、475 000元 C、440 000元 D、450 000元

156、该企业本年的净利润:(假定以本年的利润总额为基数直接计算,所得税税率为25%)

计算过程:

备选答案:A、255 000元 B、330 000元 C、356 250元 D、337 500元

参考答案:BBCCB

-

第18题:

某企业注册资金为3500万元,本年年初资产总额4000万元,年末资产总额达到4500万元;年末销售净收入为3000万元,利息支出为50万元,税后利润总额为2000万元。

根据以上资料回答下列问题。

该企业销售利润率为( )%。A.50

B.47.1

C.68.3

D.57.1答案:C解析:销售利润率是指利润额与销售额收入之间的比率,其计算公式为:销售利润率=(税后利润额+利息支出)/销售净收入×100%。该企业销售利润率=(2000+50)/3000×100%=68.3%。 -

第19题:

某公司上年度相关费用如表5—6所示,上一年度净产值为9780万元,本年度确定

目标净产值为12975万元,目标劳动分配率同上一年。

请根据上述资料。分别计算出该企业本年度目标人工成本总额及其目标人工成本的增长率。

答案:解析:根据表5—6,计算如下:

答案:解析:根据表5—6,计算如下:

人工成本=企业从业人员劳动报酬总额+社会保险费用+福利费用+教育费用+劳动保护费

用+住房费用+其他人工成本=(2300+81+260)+678+219+44+58+127+(30+22+21)=3840(万元);

上年度的劳动分配率=人工费用/增加值(纯收入)=3840/9780≈39%,本年度的目标劳动分配率同上一年一样;

则本年度目标人工成本总额=本年度劳动分配率×本年度净产值=39%×12975=5060.25(万元);

目标人工成本的增长率=(5060.25-3840)/3840≈32%,即增长率为32%。 -

第20题:

根据企业产品销售额(万元)和销售利润率(%)资料计算出如下数据:

当销售额为500万元时,利润率为多少?

当销售额为500万元时,利润率为多少?

计算预测值:

当x=500万元时,yc=-5.41+0.0365×500=12.8%

略 -

第21题:

计算题:某企业“本年利润”帐户的本年借方累计发生额为200,000元,贷方累计发生额为400,000元,“利润分配——未分配利润”帐户年初贷方余额为60,000元。根据以上资料计算该企业的(1)本年利润;(2)所得税(税率为33%);(3)盈余公积(按本年税后利润的10%)(4)应付利润(按提取盈余公积后可供分配利润剩余部分的50%)(5)年末未分析利润。

正确答案:(1)本年利润400000-200000=200000(元)

(2)所得税200000×33%=66000(元)

(3)盈余公积(200000-66000)×10%=13,400(元)

(4)应付利润[(200000-66000)+60000-13400]×50%=90,300(元)

(5)未分配利润(200000-66000)+60000-13400-90300=90,300(元) -

第22题:

问答题某企业2017年的有关资料如下。单位:万元该企业本年销售收入为40000万元,销货成本为25000万元,购货成本为23750万元。(假定一年按360天计算)要求:根据以上资料,计算2017年该企业的有关数据。计算2017年该企业的存货周转期。正确答案: 存货周转期=存货平均余额/每天的销货成本=[(8125+6875)/2]/(25000/360)=108(天)解析: 暂无解析 -

第23题:

单选题根据上述资料,计算该企业本年度的资本积累率为( )。A(5800-4500)/4500×100%=28.89%

B(5800-4500)/5800×100%=22.41%

C(5800-4500)/(4500+5800)×100%=12.62%

D(5800-4500)/〔(4500+5800)÷2〕×100%=25.24%

正确答案: A解析:

资本积累率=本年所有者权益增长额÷年初所有者权益×100%=(5800-4500)/4500×100%=28.89%。 -

第24题:

问答题资料1:某公司2012年至2017年的D产品销售量资料如下。资料2:D产品设计生产能力为4000吨,计划生产3300吨,预计单位产品的变动成本为200元,计划期的固定成本费用总额为123750元,该产品适用的消费税税率为5%,计划成本利润率必须达到25%。资料3:假定本年度接到一额外订单,订购300吨D产品,单价265元。根据资料2,计算该企业计划内D产品单位价格。正确答案: 计划内单位D产品价格=解析: 暂无解析

当销售额为500万元时,利润率为多少?

当销售额为500万元时,利润率为多少?