单选题投资,直至遇到了某银行理财经理李先生,听了李先生关于投资的见解,他决定将自己财产的80%交给李先生全权打理,则郑先生的理财性格属于()。A 私密型B 依赖型C 冲动型D 纪律型

题目

私密型

依赖型

冲动型

纪律型

相似考题

更多“投资,直至遇到了某银行理财经理李先生,听了李先生关于投资的见解,他决定将自己财产的80%交给李先生全权打理,则郑先生的理”相关问题

-

第1题:

共用题干

李先生今年35岁,是某大学一名教师,他计划65岁时退休。为在退休后仍然能够保持生活水平不变,李先生决定请理财规划师为其进行退休规划。综合考虑各种因素,李先生的退休规划要求如下:①预计李先生退休后每年需要生活费11.5万元;②按照经验寿命依据和李先生具体情况综合推算,预计李先生可以活到82岁;③李先生准备拿出20万元作为退休储备金的启动资金;④采用定期定额投资方式;⑤退休前投资的期望收益率为6.5%;⑥退休后投资的期望收益率为4.5%。根据案例回答39—47题。李先生准备拿出20万元作为退休规划的启动资金,同时保证退休后仍然能够保持较高的生活水平,李先生每年追加投资()万元。

A:0.03

B:0.10

C:0.15

D:0.8答案:B解析:李先生今年35岁,计划65岁退休,李先生还需要工作30年(=65-35)。

李先生65岁退休,按照经验寿命依据和李先生具体情况综合推算,预计李先生可以活到82岁,所以,李先生退休后还能活17年(=82-65)。

使用财务计算器(按先付年金模式计算),N=17,I/YR=4.5,PMT=-11.5,FV=0,计算得到:PV=140.69(万元)。为在退休后仍然能够保持较高的生活水平,在退休时退休基金的账户余额应为140.69万元。

使用财务计算器(按先付年金模式计算),N=30,I/YR=6.5,PV=-20,计算得到:FV≈132(万元),即李先生拿出的20万元启动资金,到退休时基金额度为132万元。

退休时的基金缺口为:140.69-132=8.69(万元)。

使用财务计算器(按后付年金模式计算),N=30,I/YR=6.5,PV=-20,FV=140.69,计算得到:PMT=0.10(万元)。即李先生每年需要追加投资0.10万元。

使用财务计算器(按后付年金模式计算),N=30,I/YR=6.5,PV=-20,PMT=-0.5,计算得到:FV=175.47(万元),即退休时李先生的账户余额为175.47万元。

使用财务计算器(注明按后付年金模式计算),N=30,PV=-20,FV=140.69,计算得到:I/YR=6.7,即需要将收益率提高6.7%。

使用财务计算器,注明按后付年金模式计算,输入参数,I/YR=6.5,PV=-20,FV=140.69,计算得到:N=31(年)。即李先生需要延长工作1年。 -

第2题:

李先生与张女士结婚后不久,张女士发现李先生隐瞒了真实的婚姻状况,其与郑女士已于两年前进行婚姻登记,且没有办理离婚手续。则张女士的婚姻()。A:已经登记,有效

B:是无效婚姻,李先生重婚

C:是可撤销的婚姻,李先生重婚

D:是可撤销婚姻,李先生欺诈张女士答案:B解析:无效婚姻是指男女双方虽然登记结婚,但由于违反结婚的法定条件,而不发生婚姻效力,应被宣告为无效的婚姻。无效婚姻的原因包括:①重婚的;②有禁止结婚的亲属关系的;③婚前患有医学上认为不应当结婚的疾病,婚后尚未治愈的;④未达到法定婚龄的。 -

第3题:

共用题干

李先生今年35岁,是某大学一名教师,他计划65岁时退休。为在退休后仍然能够保持生活水平不变,李先生决定请理财规划师为其进行退休规划。综合考虑各种因素,李先生的退休规划要求如下:①预计李先生退休后每年需要生活费11.5万元;②按照经验寿命依据和李先生具体情况综合推算,预计李先生可以活到82岁;③李先生准备拿出20万元作为退休储备金的启动资金;④采用定期定额投资方式;⑤退休前投资的期望收益率为6.5%;⑥退休后投资的期望收益率为4.5%。根据案例回答39—47题。李先生准备拿出20万元作为退休规划的启动资金,为了保证退休后能够保持较高的生活水平,李先生调整了退休规划,每年增加5000元的投资,则退休时李先生的账户余额为()万元。

A:157.47

B:159.78

C:167.47

D:175.47答案:D解析:李先生今年35岁,计划65岁退休,李先生还需要工作30年(=65-35)。

李先生65岁退休,按照经验寿命依据和李先生具体情况综合推算,预计李先生可以活到82岁,所以,李先生退休后还能活17年(=82-65)。

使用财务计算器(按先付年金模式计算),N=17,I/YR=4.5,PMT=-11.5,FV=0,计算得到:PV=140.69(万元)。为在退休后仍然能够保持较高的生活水平,在退休时退休基金的账户余额应为140.69万元。

使用财务计算器(按先付年金模式计算),N=30,I/YR=6.5,PV=-20,计算得到:FV≈132(万元),即李先生拿出的20万元启动资金,到退休时基金额度为132万元。

退休时的基金缺口为:140.69-132=8.69(万元)。

使用财务计算器(按后付年金模式计算),N=30,I/YR=6.5,PV=-20,FV=140.69,计算得到:PMT=0.10(万元)。即李先生每年需要追加投资0.10万元。

使用财务计算器(按后付年金模式计算),N=30,I/YR=6.5,PV=-20,PMT=-0.5,计算得到:FV=175.47(万元),即退休时李先生的账户余额为175.47万元。

使用财务计算器(注明按后付年金模式计算),N=30,PV=-20,FV=140.69,计算得到:I/YR=6.7,即需要将收益率提高6.7%。

使用财务计算器,注明按后付年金模式计算,输入参数,I/YR=6.5,PV=-20,FV=140.69,计算得到:N=31(年)。即李先生需要延长工作1年。 -

第4题:

李先生拟投资人民币50000元购买银行理财产品,若年报酬率为10%,投资期限为20年,则届时李先生可积累资金( )元。A.340000

B.385476

C.336375

D.397652答案:C解析:此题为已知现值求终值,按键如下:

-

第5题:

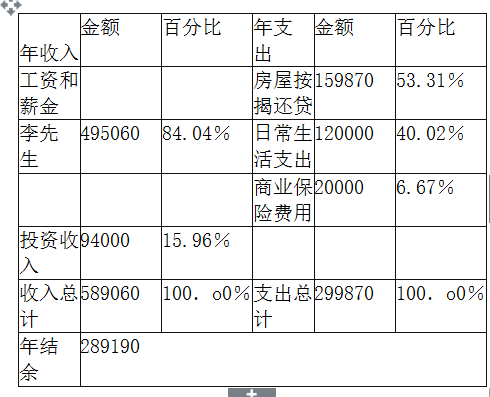

李先生家庭收入支出情况如表8—3所示。

表8-3家庭收入支出表

客户:李先生家庭日期:2014年1月1日至2014年12月31日 单位:元

下列对李先生家庭财务状况的描述错误的是( )。

A.李先生家庭的结余比例较高

B.李先生家庭离财务自由的距离比较近

C.李先生家庭财富积累速度较慢,资金较紧张

D.李先生家庭可通过投资策略的改变提高收益率,增加理财收入答案:C解析:AC两项,李先生家庭结余比率=年结余/年税后收入=289190/589060=49.09%,在参考值30%之上,反映李先生家庭财富积累速度较快,在资金安排方面也有很大的余地。BD两项,李先生家庭的财务自由度已经接近1,离财务自由的距离比较近。一方面,可以通过投资策略的改变提高收益率,理财收入会增加;另一方面,李先生家庭的结余比例较高,随着每年增加的投资资金积累,理财收入会随之增加。 -

第6题:

李先生今年35岁,是某大学一名教师,他计划65岁时退休。为了在退休后仍然能够保持生活水平不变,李先生决定请理财师为其进行退休规划。综合考虑各种因素,李先生的退休规划要求如下:①预计李先生退休后每年需要生活费11.5万元;②按照经验寿命依据和李先生具体情况综合推算,预计李先生可以活到82岁;③李先生准备拿出20万元作为退休储备金的启动资金;④采用定期定额投资方式;⑤退休前投资的期望收益率为6.5%;⑥退休后投资的期望收益率为4.5%。

李先生准备拿出20万元作为退休规划的启动资金,为了保证退休后能够保持较高的生活水平,李先生调整了退休规划,每年增加5000元的投资,则退休时李先生的账户余额为( )万元。A.157.47

B.159.78

C.167.47

D.175.47答案:D解析:使用财务计算器(按后付年金模式计算),N=30,I/YR=6.5,PV=-20,PMT=-0.5,计算得到:FV=175.47(万元),即退休时李先生的账户余额为175.47万元。 -

第7题:

李先生前年买了一辆价值25万元的广州本田车,在今年被盗。他当时在某财产保险有限公司投保了保额25万元的车险,并投有盗抢险。如果李先生的车被盗后,保险公司经核实进行了赔付,后经公安机关的侦查,找到李先生的车,完好无损地归还给李先生,则下列行为中正确的是()。

- A、李先生需要归还保险公司先前赔付的保险金

- B、李先生可以部分归还保险金

- C、李先生不用归还保险公司先前赔付的保险金

- D、李先生可与保险公司协商是否归还保险金

正确答案:A -

第8题:

李先生在机关工作,是家庭经济支柱。李先生的妻子在2012年年初刚刚生了一个小孩。李先生觉得自身需要一些保险保障,于是向寿险理财规划师王某进行咨询。若李先生有一笔多余的钱,他希望所买的保险能够提供保障,最好还能提供保底的投资回报,而且能够灵活支取资金,那么以下最适合他的产品是()。

- A、分红保险

- B、投资连结保险

- C、万能保险

- D、两全保险(分红型)

正确答案:C -

第9题:

不定项题下列对李先生家庭财务状况的描述错误的是()。A李先生家庭的结余比例较高

B李先生家庭离财务自由的距离比较

C李先生家庭财富积累速度较慢,资

D李先生家庭可通过投资策略的改变

正确答案: C解析: -

第10题:

单选题李先生今年35岁,是某大学一名教师,他计划65岁时退休。为了在退休后仍然能够保持生活水平不变,李先生决定请理财师为其进行退休规划。综合考虑各种因素,李先生的退休规划要求如下: ①预计李先生退休后每年需要生活费11.5万元; ②按照经验寿命依据和李先生具体情况综合推算,预计李先生可以活到82岁; ③李先生准备拿出20万元作为退休储备金的启动资金; ④采用定期定额投资方式; ⑤退休前投资的期望收益率为6.5%; ⑥退休后投资的期望收益率为4.5%。 初步测算李先生从现在到退休,还需要工作()年。A29

B30

C31

D32

正确答案: C解析: 李先生今年35岁,计划65岁退休,李先生还需要工作30年(=65-35) -

第11题:

单选题郑先生在房地产行业工作,积累了不少资金,也相了舒钱财需要打理’,就主动向从事金融业的朋友咨询硬座何种投资,直至遇到了某银行理财经理李先生,听了李先生关于投资的见解,他决定将自己财产的80%交给李先生全权打理,则郑先生的理财性格属于()A私密型

B依赖型

C冲动型

D纪律型

正确答案: B解析: 暂无解析 -

第12题:

单选题某商业银行开发的固定收益的结构性理财产品年利率为6%,承诺按半年支付利息且使用复利计算法。李先生将现价50000元、票面利率为6.5%、还有3年到期的公司债券卖出,并将所得资金购买该理财产品并持有3年。则以下说法有误的是()。A三年后李先生将拿到59702元

B李先生的机会成本是公司债券的总收益

C李先生的理财策略是完全错误的

D根据题目信息无法比较两个理财策略的优劣

正确答案: C解析: 暂无解析 -

第13题:

共用题干

李先生今年35岁,是某大学一名教师,他计划65岁时退休。为在退休后仍然能够保持生活水平不变,李先生决定请理财规划师为其进行退休规划。综合考虑各种因素,李先生的退休规划要求如下:①预计李先生退休后每年需要生活费11.5万元;②按照经验寿命依据和李先生具体情况综合推算,预计李先生可以活到82岁;③李先生准备拿出20万元作为退休储备金的启动资金;④采用定期定额投资方式;⑤退休前投资的期望收益率为6.5%;⑥退休后投资的期望收益率为4.5%。根据案例回答39—47题。如果李先生准备拿出20万元作为退休规划的启动资金不变,同时退休基金缺口为零,李先生得延长工作()年。

A:1

B:2

C:3

D:4答案:A解析:李先生今年35岁,计划65岁退休,李先生还需要工作30年(=65-35)。

李先生65岁退休,按照经验寿命依据和李先生具体情况综合推算,预计李先生可以活到82岁,所以,李先生退休后还能活17年(=82-65)。

使用财务计算器(按先付年金模式计算),N=17,I/YR=4.5,PMT=-11.5,FV=0,计算得到:PV=140.69(万元)。为在退休后仍然能够保持较高的生活水平,在退休时退休基金的账户余额应为140.69万元。

使用财务计算器(按先付年金模式计算),N=30,I/YR=6.5,PV=-20,计算得到:FV≈132(万元),即李先生拿出的20万元启动资金,到退休时基金额度为132万元。

退休时的基金缺口为:140.69-132=8.69(万元)。

使用财务计算器(按后付年金模式计算),N=30,I/YR=6.5,PV=-20,FV=140.69,计算得到:PMT=0.10(万元)。即李先生每年需要追加投资0.10万元。

使用财务计算器(按后付年金模式计算),N=30,I/YR=6.5,PV=-20,PMT=-0.5,计算得到:FV=175.47(万元),即退休时李先生的账户余额为175.47万元。

使用财务计算器(注明按后付年金模式计算),N=30,PV=-20,FV=140.69,计算得到:I/YR=6.7,即需要将收益率提高6.7%。

使用财务计算器,注明按后付年金模式计算,输入参数,I/YR=6.5,PV=-20,FV=140.69,计算得到:N=31(年)。即李先生需要延长工作1年。 -

第14题:

共用题干

李先生今年35岁,是某大学一名教师,他计划65岁时退休。为在退休后仍然能够保持生活水平不变,李先生决定请理财规划师为其进行退休规划。综合考虑各种因素,李先生的退休规划要求如下:①预计李先生退休后每年需要生活费11.5万元;②按照经验寿命依据和李先生具体情况综合推算,预计李先生可以活到82岁;③李先生准备拿出20万元作为退休储备金的启动资金;④采用定期定额投资方式;⑤退休前投资的期望收益率为6.5%;⑥退休后投资的期望收益率为4.5%。根据案例回答39—47题。李先生退休时的基金缺口为()万元。

A:5.58

B:8.69

C:20.58

D:22.58答案:B解析:李先生今年35岁,计划65岁退休,李先生还需要工作30年(=65-35)。

李先生65岁退休,按照经验寿命依据和李先生具体情况综合推算,预计李先生可以活到82岁,所以,李先生退休后还能活17年(=82-65)。

使用财务计算器(按先付年金模式计算),N=17,I/YR=4.5,PMT=-11.5,FV=0,计算得到:PV=140.69(万元)。为在退休后仍然能够保持较高的生活水平,在退休时退休基金的账户余额应为140.69万元。

使用财务计算器(按先付年金模式计算),N=30,I/YR=6.5,PV=-20,计算得到:FV≈132(万元),即李先生拿出的20万元启动资金,到退休时基金额度为132万元。

退休时的基金缺口为:140.69-132=8.69(万元)。

使用财务计算器(按后付年金模式计算),N=30,I/YR=6.5,PV=-20,FV=140.69,计算得到:PMT=0.10(万元)。即李先生每年需要追加投资0.10万元。

使用财务计算器(按后付年金模式计算),N=30,I/YR=6.5,PV=-20,PMT=-0.5,计算得到:FV=175.47(万元),即退休时李先生的账户余额为175.47万元。

使用财务计算器(注明按后付年金模式计算),N=30,PV=-20,FV=140.69,计算得到:I/YR=6.7,即需要将收益率提高6.7%。

使用财务计算器,注明按后付年金模式计算,输入参数,I/YR=6.5,PV=-20,FV=140.69,计算得到:N=31(年)。即李先生需要延长工作1年。 -

第15题:

李先生现有资金30万元,投资于固定收益率为8%的理财产品,那么李先生投资该产品( )年可以实现资金翻一番的目标。A.7

B.8

C.9

D.10答案:C解析:根据“72法则”,这项投资的收益率为8%,那么估算次产品实现翻一番的目标的时间为:72/8=9(年)。 -

第16题:

李先生现有资金30万元投资在固定收益率为8%的理财产品上,那么李先生投资该产品( )年可以实现资金翻一番的目标。(答案取近似数值)A.7

B.8

C.9

D.10答案:C解析:按72法则计算的话.这项投资的收益率为8%,那么估算此产品实现这一目标需要72/8=9(年)。 -

第17题:

李先生今年35岁,是某大学一名教师,他计划65岁时退休。为了在退休后仍然能够保持生活水平不变,李先生决定请理财师为其进行退休规划。综合考虑各种因素,李先生的退休规划要求如下:①预计李先生退休后每年需要生活费11.5万元;②按照经验寿命依据和李先生具体情况综合推算,预计李先生可以活到82岁;③李先生准备拿出20万元作为退休储备金的启动资金;④采用定期定额投资方式;⑤退休前投资的期望收益率为6.5%;⑥退休后投资的期望收益率为4.5%。

如果李先生准备拿出20万元作为退休规划的启动资金不变,同时退休基金缺口为零,李先生得延长工作( )年A.1

B.2

C.3

D.4答案:A解析:使用财务计算器(按后付年金模式计算),I/YR=6.5,PV=-20,FV=140.69,计算得到:N=31(年)。即李先生需要延长工作1年。 -

第18题:

李先生的偿付比例很高,接近1,可以看出()

- A、李先生现在的生活主要靠借债来维持

- B、李先生偏好借款

- C、李先生充分利用自己的信用额度

- D、李先生没有利用自己的信用额度

正确答案:C -

第19题:

李先生今年35岁,是某大学一名教师,他计划65岁时退休。为了在退休后仍然能够保持生活水平不变,李先生决定请理财师为其进行退休规划。综合考虑各种因素,李先生的退休规划要求如下: ①预计李先生退休后每年需要生活费11.5万元; ②按照经验寿命依据和李先生具体情况综合推算,预计李先生可以活到82岁; ③李先生准备拿出20万元作为退休储备金的启动资金; ④采用定期定额投资方式; ⑤退休前投资的期望收益率为6.5%; ⑥退休后投资的期望收益率为4.5%。 李先生准备拿出20万元作为退休规划的启动资金,同时保证退休后仍然能够保持较高的生活水平,李先生每年年末需追加投资()万元。

- A、0.03

- B、0.10

- C、0.15

- D、0.8

正确答案:B -

第20题:

投资,直至遇到了某银行理财经理李先生,听了李先生关于投资的见解,他决定将自己财产的80%交给李先生全权打理,则郑先生的理财性格属于()。

- A、私密型

- B、依赖型

- C、冲动型

- D、纪律型

正确答案:B -

第21题:

单选题李先生今年35岁,是某大学一名教师,他计划65岁时退休。为了在退休后仍然能够保持生活水平不变,李先生决定请理财师为其进行退休规划。综合考虑各种因素,李先生的退休规划要求如下: ①预计李先生退休后每年需要生活费11.5万元; ②按照经验寿命依据和李先生具体情况综合推算,预计李先生可以活到82岁; ③李先生准备拿出20万元作为退休储备金的启动资金; ④采用定期定额投资方式; ⑤退休前投资的期望收益率为6.5%; ⑥退休后投资的期望收益率为4.5%。 为了在退休后仍然能够保持较高的生活水平,在退休时退休基金的账户余额应为()万元。(按先付年金模式计算)A98.58

B100.68

C140.69

D170.89

正确答案: D解析: 使用财务计算器(按先付年金模式计算),N=17,I/YR=4.5,PMT=-11.5,FV=0,计算得到:PV=140.69(万元)。即李先生为了在退休后仍然能够保持较高的生活水平,在退休时其退休基金的账户余额应为140.69万元。 -

第22题:

单选题李先生今年35岁,是某大学一名教师,他计划65岁时退休。为了在退休后仍然能够保持生活水平不变,李先生决定请理财师为其进行退休规划。综合考虑各种因素,李先生的退休规划要求如下: ①预计李先生退休后每年需要生活费11.5万元; ②按照经验寿命依据和李先生具体情况综合推算,预计李先生可以活到82岁; ③李先生准备拿出20万元作为退休储备金的启动资金; ④采用定期定额投资方式; ⑤退休前投资的期望收益率为6.5%; ⑥退休后投资的期望收益率为4.5%。 如果李先生准备拿出20万元作为退休规划的启动资金不变,同时退休基金缺口为零,需要将收益率提高到()A6.7%

B6.9%

C7.0%

D7.2%

正确答案: A解析: 使用财务计算器(按后付年金模式计算),N=30,PV=-20,FV=140.69,计算得到:I/YR=6.7,即需要将收益率提高6.7%。 -

第23题:

多选题李先生在2000年9月写了一份遗嘱,并去做了公证。由于担心后人不按照他所写的遗嘱来进行,于是他在2001年9月又写了一份遗嘱,并指明让自己的朋友张律师来监督遗嘱的执行。2001年9月,他又去理财规划师那里就自己的财产传承规划事宜进行咨询。理财规划师首先应该做下列哪几项工作()。A制订财产传承规划

B指导助理理财规划师向李先生收集其财产传承规划信息

C了解李先生的需求并帮助其确定传承规划的目标

D向李先生介绍财产传承规划的工具及其功能

E对有关信息进行分析

正确答案: B,E解析: 暂无解析 -

第24题:

单选题李先生的偿付比例很高,接近1,可以看出()A李先生现在的生活主要靠借债来维持

B李先生偏好借款

C李先生充分利用自己的信用额度

D李先生没有利用自己的信用额度

正确答案: A解析: 暂无解析