单选题已知决策者甲的效用函数为:u1(x)=-e-2x,决策者乙的效用函数为:u2(x)=1-ae-2x(a>0),假设甲乙有相同的财富并面临相同的风险X,假设乙要转移风险X所能接受的最大保费为4,则甲要转移风险X所能接受的最大保费是( )。A 1 B 2 C 3 D 4 E 5

题目

单选题

已知决策者甲的效用函数为:u1(x)=-e-2x,决策者乙的效用函数为:u2(x)=1-ae-2x(a>0),假设甲乙有相同的财富并面临相同的风险X,假设乙要转移风险X所能接受的最大保费为4,则甲要转移风险X所能接受的最大保费是( )。

A

1

B

2

C

3

D

4

E

5

相似考题

更多“单选题已知决策者甲的效用函数为:u1(x)=-e-2x,决策者乙的效用函数为:u2(x)=1-ae-2x(a>0),假设甲乙有相同的财富并面临相同的风险X,假设乙要转移风险X所能接受的最大保费为4,则甲要转移风险X所能接受的最大保费是( )。A 1 B 2 C 3 D 4 E 5”相关问题

-

第1题:

已知圆的方程为x2+y2-2x+4y+1=0,则圆上一点到直线3x+4y-10=0的最大距离为( )A.6

B.5

C.4

D.3答案:B解析:

-

第2题:

在一个人(既是消费者又是生产者)的经济e={X,y,ω}中,商品1和商品2在消费和生产中分别满足下面的条件:X一{z∈R2 ▏x1≥2,x2≥0}Y={y∈R2▏y2≤2(-y1)2,y1≤0)。效用函数为U(x1,x2)-(x1-2)x2,初始资源禀赋为ω=(4,0)。假设财富满足ω≥2P1, 对于P=(p1,p2)∈R2++写出消费者问题并求解对x1和x2的需求量。答案:解析:消费者问题可表述为:

构造拉格朗日辅助函数:L=(X1-2)X2+μ(ω-p1x1-p2x2) 利润最大化的一阶条件为:

解得:

-

第3题:

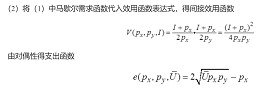

假设消费者对于苹果x和香蕉y的效用函数为:U(x,y)=(x+1)y。消费者的收入水平为I,苹果和香蕉的市场价格分别为px、和py。计算间接效用函数和支出函数。答案:解析:

-

第4题:

甲、乙订立买卖合同,约定甲于 20X1 年 3 月 1 日向乙供货,乙在收到货物后 1 个月内一次性付清全部价款。甲依约供货后,乙未付款。若甲一直未向乙主张权利,则甲对乙的付款请求权诉讼时效期间届满日为( )。A.20X3 年3 月1 日

B.20X3 年4 月1 日

C.20X4 年3 月1 日

D.20X4 年4 月1 日答案:D解析:甲于 20X1 年 3 月 1 日向乙供货,乙在收到货物后 1 个月内一次性付清全部价款,甲依约供货后,乙未付款。诉讼时效期间于乙知道或应当知道自己权利被侵害当日起算(20X1 年 4 月 1 日)。普通诉讼时效期间为 3 年,故期限届满为 20X4 年 4 月 1 日, D 选项正确。 -

第5题:

已知x=(1,2,3,4),那么执行x[0]=5之后,x的值为(5,2,3,4)。

正确答案:错误 -

第6题:

多选题风险厌恶者、风险偏好者、风险中立者的期望效用函数是什么样的?()A风险厌恶:u(E(x))>E(u(x))

B风险偏好:u(E(x))<E(u(x))

C风险中立:u(E(x))=E(u(x))

D都是:u(E(x))=E(u(x))

正确答案: A,D解析: 暂无解析 -

第7题:

问答题已知甲的效用函数为U=XY,试问: (1)X=40,Y=5时,他得到的效用是多少?过点(40,5)的无差异曲线是什么? (2)如果甲给乙25单位X,则乙愿给甲15单位Y。进行这项交换,甲所得到的满足会比(40,5)的组合高吗? (3)乙用15单位Y同甲换取X,为使甲的满足与(40,5)组合相同,他最多只能得到多少单位X?正确答案: (1)当X=40,Y=5时,U=XY=40×5=200。过点(40,5)的无差异曲线为XY=200。

(2)甲的商品组合为(40,5),现在进行交换,他得到15单位Y,失去25单位X,商品组合变为(15,20)。这时他的效用为:

U=XY=15×20=300

原来商品组合(40,5)提供的效用是200,现在交换后的商品组合(15,20)提供的效用是300。显然,甲的满足提高100。

(3)仔细分析一下,所要问的问题实际上是这样一个问题,在无差异曲线XY=200上,与商品组合(40,5)相比,甲要想多消费15单位Y,那么他要放弃多少单位的X商品。

由于XY=(5+15)X=200,所以,X=10。

甲至多放弃(40-10)=30单位X。也就是说,乙最多只能得到30个单位的X。解析: 暂无解析 -

第8题:

单选题一个决策者有9个单位资产,并且具有效用函数u(x)=2x2+10,他面临的随机损失的数学期望为4个单位资产,方差为10,则为预防其面临的随机损失,该决策者最多能承受保费( )个单位。A10

B15

C21

D26

E80

正确答案: C解析:

设该决策者面临的损失随机变量为X,决策者能够承受的最高保费为P,则:

E[u(9-X)]=u(9-P),E(X)=4,Var(X)=10。

而E[u(9-X)]=E[2(9-X)2+10]=2E(9-X)2+10

=2E(81-18X+X2)+10

=162-2×18E(X)+2E(X2)+10

=162-2×18×4+2[Var(X)+E2(X)]+10

=162-2×18×4+2(10+42)+10

=80;

u(9-P)=2(9-P)2+10=172-36P+2P2。

故80=172-36P+2P2,解得:P=15或P=3,因此最高保费为15。 -

第9题:

单选题一个投资者有9万元人民币,并且具有效用函数u(x)=2x2+10,他面临的随机损失的数学期望为4万元,方差为10,则投保人最多能承受( )保费以预防其面临的随机损失。A0.5

B2.3

C3.1

D3.5

E3.6

正确答案: C解析:

设投保人愿付的最高保费为G,损失为X,初始财产ω0=9,则 G满足u(ω0-G)=E[u(ω0-X)]。

已知u(x)=2x2+10,整理得:

-18G+G2=E(-18X+X2)=-18EX+[Var(X)+(EX)2]

将EX=4,Var(X)=10带入上式,得-18G+G2=-46,解得, G=3.1,G=14.9>4(舍弃)。 -

第10题:

单选题假设消费者甲只消费商品X和Y,X的价格为PX=2,Y的价格为PY=5。如果甲达到了既定收入下的最大效用,则消费者甲的商品X和Y的边际效用之比为( )。A5/2

B7/2

C2/7

D2/5

E1/3

正确答案: C解析:

消费者效用最大化的条件是两种商品的边际效用之比等于相应的价格之比,即:MRSXY=MUX/MUY=PX/PY=2/5。 -

第11题:

单选题某个决策者的效用函数为u(w)=-e-3w,拥有财富W。该决策者面临着两种潜在损失:(1)损失X服从期望值为α,方差为4的正态分布;(2)损失Y服从期望值为10,方差为8的正态分布。若已知决策者投保X所支付的保费低于投保Y所支付的保费,则α的最大值为( )。A16

B15

C14

D13

E12

正确答案: B解析:

由题意:X~N(α,4),Y~N(10,8),

则E[u(w-X)]>E[u(w-Y)]

即

E[-e-3(ω-X)]>E[-e-3(ω-Y)]

E[e3X]<E[e3Y]

e3α+0.5×4×9<e30+0.5×8×9

解得:α≤16。 -

第12题:

单选题在效用理论与风险决策问题中,常常会用到效用函数以及Jensen不等式。如果决策者的效用函数用u(x)表示,他所面临的风险用随机变量X表示。Jensen不等式的结论为( )。A当u″(x)>0时,有:E[u(X)]≤u(E[X]),只要两边的期望存在

B当u″(x)>0时,有:E[u(X)]≥u(E[X]),只要两边的期望存在

C当u″(x)<0时,有:E[u(X)]≤u(E[X]),只要两边的期望存在

D当u″(x)<0时,有:E[u(X)]≥u(E[X]),只要两边的期望存在

E当u″(x)=0时,有:E[u(X)]≥u(E[X]),只要两边的期望存在

正确答案: E解析: 暂无解析 -

第13题:

假设小明喜欢吃羊肉串(r)和啤酒(y),两者的价格分别为Px、Py;收入为1,其效用函数为U(x,y)一min{x,y/2)。计算小明的间接效用函数和支出函数。答案:解析:(3)间接效用函数衡量的是在收入和价格一定的情况下,消费者选择最优消费束时的效用。将(2)中所求的马歇尔需求函数代入原效用函数中,可得间接效用函数为:

支出函数是指在一组特定的商品价格条件下,要达到某一既定的效用水平所必需的最小支出,与 间接效用函数互为反函数,可得支出函数为:

-

第14题:

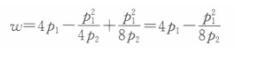

在一个人(既是消费者又是生产者)的经济e={X,y,ω}中,商品1和商品2在消费和生产中分别满足下面的条件:X一{z∈R2 ▏x1≥2,x2≥0}Y={y∈R2▏y2≤2(-y1)2,y1≤0)。效用函数为U(x1,x2)-(x1-2)x2,初始资源禀赋为ω=(4,0)。现在假设财富取决于初始禀赋和利润,请推导出商品1的市场均衡条件。假如此时p1=1,p2为多少?答案:解析:若财富取决于初始禀赋和利润,则此时w=4p1+P1 y1 +p2y2,将(1)中结果代入,得:

将上式代入(2)中结果,得

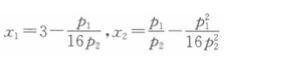

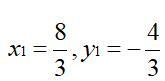

商品1的市场均衡时,商品需求等于初始禀赋加上商品供给,即均衡条件为x1=ωx+y1,即: 当P1=1时,解得

综上,商品1达到市场均衡时,

假如此时p1=1,

那么

-

第15题:

已知∣2x-a∣≤1,∣2x-y∣≤1,则∣y-a∣的最大值为A.1

B.2

C.3

D.4

E.5答案:B解析:由三角不等式∣y-a∣=∣(2x-a)-(2x-y)∣≤∣2x-a∣+∣2x-y∣≤1+1+2 -

第16题:

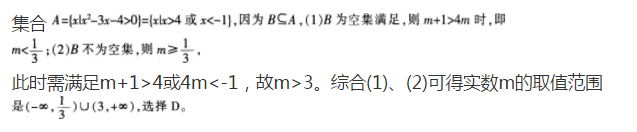

已知集合A={x∣x2-3x-4>0},集合B={x∣m+1≤x≤4m),若B∈A,则实数m的取值范围为( )。

答案:D解析:

答案:D解析:

-

第17题:

风险厌恶者、风险偏好者、风险中立者的期望效用函数是什么样的?()

- A、风险厌恶:u(E(x))>E(u(x))

- B、风险偏好:u(E(x))<E(u(x))

- C、风险中立:u(E(x))=E(u(x))

- D、都是:u(E(x))=E(u(x))

正确答案:A,B,C -

第18题:

单选题已知决策者甲的效用函数为:u1(x)=-e-2x,决策者乙的效用函数为:u2(x)=1-ae-2x(a>0),假设甲乙有相同的财富并面临相同的风险X,假设乙要转移风险X所能接受的最大保费为4,则甲要转移风险X所能接受的最大保费是( )。A1

B2

C3

D4

E5

正确答案: D解析:

根据效用函数的等价性,若甲乙有相同的财富和面临相同的风险X,则两者为转移风险X所能接受的最大保费应该一致,故为4。 -

第19题:

判断题已知x=(1,2,3,4),那么执行x[0]=5之后,x的值为(5,2,3,4)。A对

B错

正确答案: 对解析: 暂无解析 -

第20题:

单选题某人拥有资本ω,他的效用函数为lnx,该人面临的潜在损失随机变量为X,X的分布列为P(X=0)=P(X=16)=0.5,若该投资者将潜在损失的50%进行了保险,他愿意支付的最高保费为5,则该投资者的初始资本ω=( )。A23

B33

C35

D36

E14

正确答案: D解析:

该投资者在未保险时的资产期望效用值为:

E[u(ω-X)]=0.5ln(ω-0)+0.5ln(ω-16)=0.5[ln(ω(ω-16))],

该投资者在投保后的资产的期望效用值为:

E[u(ω-5-0.5X)]=0.5ln(ω-5)+0.5ln(ω-13)=0.5ln[(ω-5)(ω-13)],

又 E[u(ω-X)]=E[u(ω-5-0.5)],

即 0.5[ln(ω(ω-16))]=0.5[ln((ω-5)(ω-13)),

即 ω2-16ω=ω2-18ω+5×13,

解得:ω=33。 -

第21题:

单选题某保险人当前的财富为100,效用函数为u(w)=lnw,w>0。保险人考虑承保某种损失X的50%,其中P(X=0)=P(X=60)=1/2,计算保险人愿意接受的最低保费为( )。A16.12

B16.42

C16.72

D17.02

E17.42

正确答案: C解析:

设最低保费为C,由已知,有

u(w)=E[u(w+C-0.5X)]

即ln100=E[ln(100+C-0.5X)]=0.5ln(100+C)+0.5ln(70+C),

解得:C=16.12。 -

第22题:

单选题一家净资产为w0=10的小型保险公司在收取了保险费c=1后答应承担损失X。X的概率分布为:P(X=0)=3/4,P(X=L)=1/4。假设该保险公司的效用函数为u(w)=lnw。则L最大为( )时,保险公司愿意承保。A1.875

B3.487

C3.682

D4.64l

E6.513

正确答案: B解析:

当u(w)=E[u(w+H-X)]时,保险公司愿意承保,即

u(10)=E[u(10+1-X)]

ln10=E[ln(11-X)]

即ln10=0.75×ln11+0.25ln(11-L)

解得:L=3.487。 -

第23题:

单选题一个决策者拥有财产10,其效用函数为u(w)=lnw,该决策者面临着发生概率为0.5,损失额为9的潜在损失。若该决策者为此投保一保额为6的保单,其愿意支付的最大保费为( )。A12.8

B12

C6.8

D5

E3.2

正确答案: A解析:

设愿意支付的最高保险费为C,则由效用理论可得:

E[u(w-X)]=E[u(w-C-y)]

即,0.5ln(1)+0.5ln(10)=0.5ln(10-C)+0.5ln(7-C)

解得:C=5。 -

第24题:

单选题一个保守的决策者具有财富10万元,他的效用函数u(x)=x-0.02x2,0≤x≤25,这个决策者有机会用5万元进行投资,投资收益可以以0.5的概率获得20万元,或者一无所获。下列说法中正确的是( )。(1)决策者不会进行投资;(2)如果决策者有6万元的财富,他将进行投资;(3)如果决策者投资6万元,他将有正的收益。A(1)

B(1)(2)

C(1)(3)

D(2)(3)

E(1)(2)(3)

正确答案: A解析:

(1)决策者不进行投资时的效用价值为:

u(10)=x-0.02x2|x=10=8

决策者的财富在投资后的效用价值为:

E[u(10-5+X)] =E[u(5+X)]

=0.5×(5+x-0.02(5+x)2)|x=20+0.5×(5+x-0.02(5+x)2)|x=0

=0.5×(25-0.02×252)+0.5×(5-0.02×52)

=8.5,

即 E(u(10-5+X))>u(10),决策者将会选择投资;

(2)如果决策者有6万元的财富,则决策者不进行投资时的效用价值为:

u(6)=x-0.02x2|x=6=5.28

投资后决策者的效用价值为:

E[u(6-5+X)]=E[u(1+X)]

=0.5×(1-0.02)+0.5×(21-0.02×212)

=6.58,

即 E[u(6-5+X)]>u(6),决策者将会选择投资;

(3)在决策者投资6万元的情况下,则:

E[u(10-6+X)]=E[u(4+X)]

=0.5×(4-0.02×42)+0.5×(24-0.02×242)

=8.08>u(10)=8,

即投资6万元有正的收益。