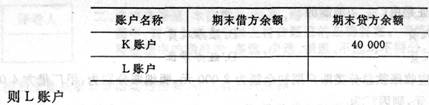

请教:安徽省2012年会计从业《会计基础》标准预测试卷(1)第1大题第15小题如何解答?【题目描述】根据以下资料,完成第15~18题某企业年末部分会计科目余额如下表所示:单位(元)根据上表资料,计算表中“应收账款”的期末数为( )元。A. 10000B.12 300C.12 000D.13 000

题目

【题目描述】

根据以下资料,完成第15~18题

某企业年末部分会计科目余额如下表所示:单位(元)

根据上表资料,计算表中“应收账款”的期末数为( )元。

A. 10000

B.12 300

C.12 000

D.13 000

相似考题

更多“请教:安徽省2012年会计从业《会计基础》标准预测试卷(1)第1大题第15小题如何解答? 【题目描述】 根据以下资料,完成第15~18题 某企业年末部分会计科目余额如下表所示:单位(元) 根据上表资料,计算表中应收账款的期末数为( )元。 A. 10000 B.12 300 C.12 000 D.13 000”相关问题

-

第1题:

请教:2011年福建省会计从业《会计基础》全真模拟试卷(6)第1大题第17小题如何解答?【题目描述】

第 17 题 2009年3月份,某企业损益类账户的余额如下:营业收入(贷方)55 000元,营业外收入(贷方)5 000元,投资收益(贷方)15 000元,销售费用(借方)3 000元,营业成本(借方)21 000元,则该企业3月份的营业利润为( )

A.51 000元

B.46 000元

C.31 000元

D.34 000元

答案分析:正确答案:B

【精析】本题中营业利润=55000-21000+15000-3000=46000(元)。“营业外收入”不是“营业利润”的影响因素。

-

第2题:

请教:2012年会计从业考试《会计基础》机试模拟试卷(二)第1大题第7小题如何解答?【题目描述】

某企业9月份的资产总额为50 000元,负债总额为20 000元。9月份取得收入共计24 000元,发生费用共计15 000元,则9月份该企业的所有者权益总额为( )元。

A.31 000

B.39 000

C.50 000

D.45 000

正确答案:B

答案分析:(资产+收入)-(负债+发生费)=(50000+24000)-(20000+1500)=74000-35000=39000

资产和收入都是导致增加,负债和发生费导致减少 -

第3题:

请教:2012年上海会计从业《会计基础》专家命题预测试卷(1)第4大题第8小题如何解答?【题目描述】

该公司2010年3月份的利润为( )元。

A.275 000

B.210 000

C.175 000

D.107 560

答案分析:正确答案:B

【考点】利润的计算

【解析】3月份的利润=500 000+1OO 000-300 000=210 000(元)

-

第4题:

请教:山东省2010年会计证考试《会计基础》标准预测试卷(3)第1大题第35小题如何解答?【题目描述】

第 35 题企业银行存款日记账余额为30 000元,企业已付、银行未付的未达账款为3 000元;银行已收、企业未收的未达账款为5 000元;银行已付、企业未付的未达账款为6 000元。企业与银行均无记账差错。则以下正确的是( )。

正确答案:B

答案分析:

根据银行存款余额调节表的编制原理,可列如下等式:30 000+5 000—6 000=银行对账单期初余额+企业已收、银行未收的款项一3 000。将该等式变形,可得:银行对账单期初余额+企业已收、银行未收的款项=32 000。从题中四个选项看,只有B项符合这一条件。

-

第5题:

请教:2011年会计从业《初级会计电算化》上机考试全真模拟试卷(1)第4大题第小题如何解答?【题目描述】

根据以下资料,完成第 81~85 题。

第81题

【参考答案分析】:

-

第6题:

请教:2012新疆会计从业《会计基础》专家命题预测试卷(3)第5大题第1小题如何解答?【题目描述】

回答 42~46 题

某工厂2010年12月31日部分总分类账户及明细账户的期末余额如下补充资料:长期借款中将于一年内到期归还的长期借款为60 000元;应收账款明细科目中借方余额为5 500元,贷方余额为1 500元;预收账款明细科目中借方余额1 500元,贷方余额10 000元。请根据以上资料计算公司2010年12月31日资产负债表日下列项目

第 42 题 货币资金

【参考答案分析】:

货币资金=现金+银行存款=1 895+1 298000=1 299 895(元)

-

第7题:

请教:2011年会计从业资格考试《会计基础》命题预测试卷(6)第1大题第15小题如何解答?【题目描述】

第 15 题下列各项中不属于谨慎性原则要求的是( )。

正确答案:A

答案分析:

A【解析】谨慎性原则又称稳健原则,是指企业在进行会计核算时,不得多计资产或收益、少计负债或费用。谨慎性原则要求不预计任何可能的收益,但如果有合理的基础可以估计时,应预计可能发生的损失和费用。

-

第8题:

请教:2011年会计从业资格考试《会计基础》上机模拟试卷(1)第1大题第15小题如何解答?【题目描述】

第 15 题某企业购入不需要安装的设备一台,价款为30 000元,支付的增值税5 100元,另支付运输费600元,包装费用600元,款项以银行存款支付。问固定资产的入账金额是( )元。

答案分析:正确答案:C

企业外购的不需要安装的固定资产,应该按照实际支付的买价、进口关税等相关税费,以及为使固定资产达到预定可使用状态所发生的可直接归属于该资产的其他支出,作为固定资产的入账价值。因此,该题固定资产入账价值=30 000+600+600=31 200(元)。

-

第9题:

请教:江苏2009年会计从业考试《会计基础》真题及答案解析第1大题第18小题如何解答?【题目描述】

第 18 题某公司9月末有关账户余额如下:账户名称、借方余额、贷方余额、应收账款120 000元,其中:甲公司l50 000元,乙公司30 000元,预收账款50 000元,丙公司70 000元,丁公司20 000元,应交税费35 000元,本年利润65 000元,利润分配580 000 元,根据上述资料计算该公司9月份资产负债表中,“应交税费”项目的金额为( )元。

正确答案:C

正确答案:C -

第10题:

请教:2011年会计从业资格考试《会计基础》上机模拟试卷(3)第1大题第4小题如何解答?【题目描述】

第 4 题X企业期末“应收账款”账户为借方余额40万元,其所属明细账户的借方余额合计为58万元,所属明细账户贷方余额合计为l8万元,“坏账准备’’账户为贷方余额3 000元,其中,针对应收账款计提的坏账准备为2 000元,则该企业资产负债表中“应收账款”账目的期末数为( )元。

正确答案:A

答案分析:

本题有两个考点:(1)应收账款项目,应根据应收账款、预收账款账户的所属明细账户的期末数填列;(2)要考虑坏账。因此,58 000-2 000=57 8000(元)。

-

第11题:

请教:2012年广西会计从业《会计基础》专家命题预测卷(9)第1大题第18小题如何解答?【题目描述】

第 18 题 某企业1月初资产总额为200 000元,负债总额为80 000元。1月发生下列业务:取得收入共计50 000元,发生费用共计30 000元,则6月底该企业的所有者权益总额为 ( )元。

A.100 000

B.140 000

C.160 000

D.180 000

答案分析:正确答案:A

【考点】会计恒等式

【解析】由会计等式:资产=负债+所有者权益+(收入~-用)可知,期末所有者权益=200 000—80 000一(50 000—30 000)=100 000(元)。

-

第12题:

请教:山东省2011年会计从业《会计基础》模拟试题(5)第2大题第6小题如何解答?【题目描述】

第 46 题某企业月末编制试算平衡表时,因漏算一个账户,计算的月末借方余额合计为150 000元,月末贷方余额合计为180 000元,则漏算的账户( )。

答案分析:正确答案:AD

【考点】资产负债表的格式

【解析】我国企业的资产负债表采用账户式。账户式资产负债表分为左右两方,左方列示资产项目,右方列示负债和所有者权益项目。也即借方余额和贷方余额相等。因此漏算的账户为借方余额,余额为180 000-150 000=30 000(元)。因此AD选项正确。

-

第13题:

请教:2011年福建省会计从业《会计基础》全真模拟试卷(8)第1大题第16小题如何解答?【题目描述】

第 16 题 某企业应收账款总分类账户期初余额为8 000元,明细账分别为:甲厂借方4 000元,乙厂借方2 500元,则丙厂为A.借方1 500元

B.贷方1 500元

C.借方6 500元

D.贷方6 500元

正确答案:A

答案分析:

应收账款为资产类账户,借方表示增加贷方表示减少,报表上以借方余额填列,所以期初余额是借方,同时,明细科目余额合计应该等于总分类账户科目余额,所以丙厂为 8000-4000-2500=1500,故选A

-

第14题:

请教:2012-2013年深圳市会计从业《会计基础》最后押密试卷(一)第1大题第10小题如何解答?【题目描述】

某企业期末应付账款账户为贷方余额165 000元,其所属明细账户均为贷方余额;预付账款账户为借方余额75 000元,其所属明细账户的借方余额合计为100000元,所 属明细账的贷方余额合计为25 000元。则该企业资产负债表中“应付账款”项目的 期末数为( )。

A.90 000元

B.165 000元

C.180 000元

D.190 000元

答案分析:正确答案:D

期末应付账款账户为贷方余额165000元,预付账款账户为借方余额75 000元,其所属明细账户的借方余额合计为100 000元,所属明细账的贷方余额合计为25 000元。则该企业资产负债表中“应付账款”项目的期末数为165 000d-25 000—190 000元。故选D。

-

第15题:

请教:2012年山东省会计从业《会计基础》专家命题预测卷(1)第1大题第4小题如何解答?【题目描述】

X企业期末“应收账款”账户为借方余额40万元,其所属明细账户的借方余额合计为58万元,所属明细账户贷方余额合计为18万元,“坏账准备”账户为贷方余额3 000元,其中,针对应收账款计提的坏账准备为2 000元,则该企业资产负债表中“应收账款”账目的期末数为( )元。

A.578 000

B.390 000

C.400 000

D.397 000

答案分析:正确答案:A

【考点】坏账损失的核算及资产负债表编制 【解析】本题有两个考点:(1)应收账款项目,应根据应收账款、预收账款账户的所属明细账户的期末数填列;(2)要考虑坏账。因此,580 000-2 000=578 000(元)。故选A。

-

第16题:

请教:2011年会计从业考试《会计基础》全真模拟试卷(1)第1大题第15小题如何解答?【题目描述】

第 15 题下列账务处理程序中属于基本的账务处理程序是( )。

正确答案:A

-

第17题:

请教:山东省2011年会计从业《会计基础》模拟试题(5)第2大题第20小题如何解答?【题目描述】

第 60 题收回货款1 500元存入银行,记账凭证中误将金额填为15 000元,并已入账。错账的更正方法是( )。

答案分析:正确答案:AD

【考点】错账的更正方法

【解析】本题题干中原记凭证所记金额大于应记金额,应采用红字更正法更正,A选项正确。更正的方法是:将多记金额13 500元用红字编制一张与原记账·凭证应借、应贷科目完全相同的记账凭证,并据以登记入账,冲销多记的金额.因此D选项正确。

-

第18题:

请教:河南会计从业资格(会计基础)模拟试卷11第1大题第14小题如何解答?【题目描述】

应收账款账户的起初余额为借方20000元,本期借方发生额10000元,本期贷方发生额80000元,该账户的期末余额为( )

A.借方30000元

B.贷方80000元

C.借方50000元

D.贷方50000元

正确答案:B

-

第19题:

请教:2011年会从业资格考试《会计基础》命题预测试卷(1)第1大题第18小题如何解答?【题目描述】

第 18 题自行开发并按法律程序申请取得无形资产,研发费用200000元,申请注册费用10000元。以下正确的是( )。

正确答案:D

答案分析:

按规定无形资产研发期间所发生的费用支出计入到管理费用,而计入无形资产价值的仅包括申请注册时所发生的注册费、公证费。

-

第20题:

请教:2011年会计从业资格考试《会计基础》上机模拟试卷(1)第1大题第5小题如何解答?【题目描述】

第 5 题某企业1月初资产总额为200 000元,负债总额为80 000元。1月发生下列业务:取得收入共计50000元,发生费用共计30 000元,则6月底该企业的所有者权益总额为( )元。

答案分析:正确答案:B

由会计等式“资产=负债+所有者权益+(收入-费用)”可知,期末所有者权益的计算过程是200 000-80 000+(50 000-30 000)=140 000(元),故选B。

-

第21题:

请教:2011年会计从业资格考试《会计基础》命题预测试卷(4)第1大题第小题如何解答?【题目描述】

第 1 题根据税法规定,允许在税前扣除的是( )。

答案分析:正确答案:D

税法规定,税收滞纳金、资产减值准备和各种赞助支出不允许在税前扣除。

-

第22题:

请教:2011年福建省会计从业《会计基础》全真模拟试卷(5)第1大题第31小题如何解答?【题目描述】

第 31 题

A.有借方余额180 000

B.有贷方余额110 000

C.有借方余额70 000

D.有贷方余额70 000

正确答案:D

-

第23题:

请教:2011年福建省会计从业《会计基础》全真模拟试卷(1)第1大题第16小题如何解答?【题目描述】

第 16 题 “应收账款”账户月末借方余额为20 000元,“坏账准备”账户月末贷方余额为300元,则本月末应收账款净额为( )元。

A.20 300

B.20 000

C.19 700

D.3 000

答案分析:正确答案:C

【精析】月末应收账款净额=20000-300=19700(元)。