某公司生产甲、乙、丙三种联产品,本月共发生联合成本24750万元,三种产品的产量分别为250万件、500万件、750万件,在分离点的单位售价分别为4元、7元、5元。该公司采用销售价值法分配联合生产成本,甲产品分配到的联合成本为()万元。A.10,500 B.3,000 C.11,250 D.4,500

题目

B.3,000

C.11,250

D.4,500

相似考题

更多“某公司生产甲、乙、丙三种联产品,本月共发生联合成本24750万元,三种产品的产量分别为250万件、500万件、750万件,在分离点的单位售价分别为4元、7元、5元。该公司采用销售价值法分配联合生产成本,甲产品分配到的联合成本为()万元。”相关问题

-

第1题:

请教:2011年初级会计职称《初级会计实务》全真模拟试卷(1)第1大题第1小题如何解答?【题目描述】

第 1 题某公司生产甲产品和乙产品,甲产品和乙产品为联产品。6月份发生加工成本900万元。甲产品和乙产品在分离点上的数量分别为300个和200个。采用实物数量分配法分配联合成本,甲产品应分配的联合成本为( )万元。

正确答案:A

答案分析:

本题考核联合成本的分配。甲产品应分配的联合成本:300/(300+200)×900=540(万元)

-

第2题:

某公司生产甲产品和乙产品,甲产品和乙产品为联产品。6月份发生加工成本400万元。甲产品和乙产品在分离点上的销售价格总额为500万元,其中甲产品的销售价格总额为300万元,乙产品的销售价格总额为200万元。采用售价法分配联合成本,甲产品应分配的联合成本为( )万元。

A.240

B.360

C.500

D.450

正确答案:A

甲产品应分配的联合成本=400÷500×300=240(万元)。 -

第3题:

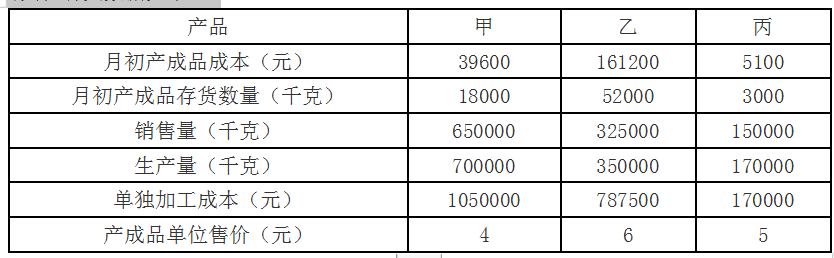

A公司是一个化工生产企业,生产甲、乙、丙三种产品。这三种产品是联产品,本月发生联合生产成本748500元。该公司采用可变现净值法分配联合生产成本。由于在产品主要是生产装置和管线中的液态原料,数量稳定并且数量不大,在成本计算时不计算月末在产品成本。产成品存货采用先进先出法计价。

本月的其他有关数据如下:

要求:

(1)分配本月联合生产成本;

(2)确定月末产成品存货成本。答案:解析:

-

第4题:

某公司生产联产品A和B。1月份发生联合加工成本500万元。A和B在分离点上的销售价格合计为3000万元,其中A产品的销售总价为1 800万元,B产品的销售总价为1200万元。 如何分配联合加工成本?答案:解析:采用售价法分配联合成本:

A产品成本=1800/3000×500=300(万元)

B产品成本=1200/3000×500=200(万元) -

第5题:

某公司生产甲产品和乙产品,甲产品和乙产品为联产品。6月份发生加工成本1200万元。甲产品的销售价格总额为400万元,乙产品的销售价格总额为200万元。采用售价法分配联合成本,乙产品应分配的联合成本为( )万元。A.360

B.240

C.375

D.400答案:D解析:乙产品应分配的联合成本=1200÷(400+200)×200=400(万元)。 -

第6题:

某公司生产甲产品和乙产品,甲产品和乙产品为联产品。1月份发生加工成本2000万元。甲产品和乙产品在分离点上的数量分别为600件和400件。采用实物数量法分配联合成本,甲产品应分配的联合成本为()万元。A.1200

B.1000

C.600

D.400答案:A解析:本题考查联合成本分配的计算。甲产品应分配的联合成本=2000÷(600+400)×600=1200(万元)。 -

第7题:

某公司生产甲产品和乙产昂,甲产品和乙产品为联产品。当月发生加工成本2526300元。甲产品和乙产品在分离点上的售价分别为2350000元和3652000元。同时,甲产品生产数量为500件,乙产品生产数量为800件。该公司采用实物数量法对联产品成本进行分配,则甲产品应分配的联合成本为()元。

- A、971653.85

- B、1554646.15

- C、989137.79

- D、1537162.21

正确答案:A -

第8题:

单选题A公司生产甲产品和乙产品,甲产品和乙产品为联产品。10月份发生加工成本1600万元。甲产品和乙产品在分离点上的数量分别为1200个和800个。采用实物数量法分配联合成本,乙产品应分配的联合成本为()万元。A480

B720

C640

D600

正确答案: D解析: 本题考核的是联产品的成本分配。实物数量法下,单位数量成本=联合成本÷各联产品的总数量=1600÷(1200+800)=0.8;乙产品应分配的联合成本=0.8×800=640(万元)。 -

第9题:

单选题某公司生产甲产品和乙产品,甲产品和乙产品为联产品。2018年6月份发生加工成本600万元。甲产品和乙产品在分离点上的销售价格总额为750万元,其中甲产品的销售价格总额为450万元,乙产品的销售价格总额为300万元。采用相对销售价格分配法分配联合成本,甲产品应分配的联合成本为( )万元。A360

B240

C300

D450

正确答案: C解析:

联合成本分配率=600÷750=0.8。甲产品应分配的联合成本=联合成本分配率×甲产品销售价格总额=0.8×450=360(万元)。 -

第10题:

问答题某企业生产甲、乙、丙三种联产品,6月份的产量分别为900件、800件和700件,本月发生联合成本240000元,在产品成本按年初数目定计算。 要求: (1)按照实物数量法分配联合成本; (2)假设甲产品的售价总额是200000元,乙产品的售价总额为160000元,丙产品的售价总额是120000元,按照售价法分配联合成本。正确答案:

由于在产品成本按年初数计算,所以本月发生的生产费用就是本月完工产品的成本,即生产的三种联产品的成本总计为240000元。

(1)甲产品成本=联产品总成本/总销售量×甲产品销售量=240000/(900+800+700)×900=90000(元)

乙产品成本=联产品总成本/总销售量×乙产品销售量=240000/(900+800+700)×800=80000(元)

丙产品成本=联产品总成本/总销售量×丙产品销售量=240000/(900+800+700)×700=70000(元)

(2)甲产品成本=联产品总成本/总销售额×甲产品销售额=240000/(200000+160000+120000)×200000=100000(元)

乙产品成本=联产品总成本/总销售额×乙产品销售额=240000/(200000+160000+120000)×160000=80000(元)

丙产品成本=联产品总成本/总销售额×丙产品销售额=240000/(200000+160000+120000)×120000=60000(元)解析: 暂无解析 -

第11题:

单选题某公司生产甲产品和乙产品,甲产品和乙产品为联产品。12月份发生加工成本6000万元。甲产品和乙产品在奋力电商的销售价格总额为7500万元,其中甲产品的销售价格总额为4500万元,乙产品的销售价格总额为3000万元。采用售价发分配联合成本,甲产品分配的联合成本为()万元。A3600

B2400

C3000

D4500

正确答案: B解析: 甲产品应分配的联合成本=6000÷(4500+3000)×4500=3600(万元)。 -

第12题:

单选题某公司生产甲产品和乙产品,甲产品和乙产品为联产品。1月份发生加工成本1000万元。甲产品和乙产品在分离点上的数量分别为300个和200个。采用实物数量法分配联合成本,甲产品应分配的联合成本为( )万元。A600

B500

C300

D200

正确答案: A解析:

采用实物数量法时,联合成本是以产品的实物数量(数量或重量)为基础分配的,单位数量成本=联合成本÷各联产品的总数量=1000÷(300+200)=2,甲产品应分配的联合成本=1000÷(300+200)×300=600(万元)。 -

第13题:

某公司生产甲产品和乙产品,甲产品和乙产品为联产品。12月份发生加工成本6000万元。甲产品和乙产品在分离点上的销售价格总额为7500万元,其中甲产品的销售价格总额为4500万元,乙产品的销售价格总额为3000万元。采用售价法分配联合成本,甲产品应分配的联合成本为( )万元。

A.3600

B.2400

C.3000

D.4500

正确答案:A

【答案】A

【解析】甲产品应分配的联合成本= 6000÷(4500 +3000) ×4500=3600(万元)。

-

第14题:

某公司生产联产品甲和乙。

1月份甲和乙在分离前发生联合加工成本540万元,甲产品产量100公斤,乙产品的产量是60公斤。

甲和乙在分离后,甲产品可直接出售,售价5万元/公斤,乙产品继续发生的单独加工成本为200万元,加工后乙产品的销售价格为10万元/公斤,公司采用可变现净值法分配联合成本,

下列表述正确的有()。A.甲产品应分配的联合成本为300万元

B.乙产品应分配的联合成本为240万元

C.甲产品的单位成本为3万元/公斤

D.乙产品的单位成本为4万元/公斤答案:A,B,C解析:甲产品可变现净值=5×100=500(万元)

乙产品可变现净值=10×60-200=400(万元)

甲产品应分配的联合成本=540×(500/900)=300(万元)

乙产品应分配的联合成本=540×(400/900)=240(万元)

甲产品单位成本=300/100=3(万元/公斤)

乙产品单位成本=(240+200)/60=7.33(万元/公斤)。 -

第15题:

A 公司是一个化工生产企业,生产甲、乙、丙三种产品。这三种产品是联产品,本月发生联合生产成本 748500 元。该公司采用可变现净值法分配联合生产成本。由于在产品主要是生产装置和管线中的液态原料,数量稳定并且数量不大,在成本计算时不计算月末在产品成本。产成品存货采用先进先出法计价。

本月的其他有关数据如下:

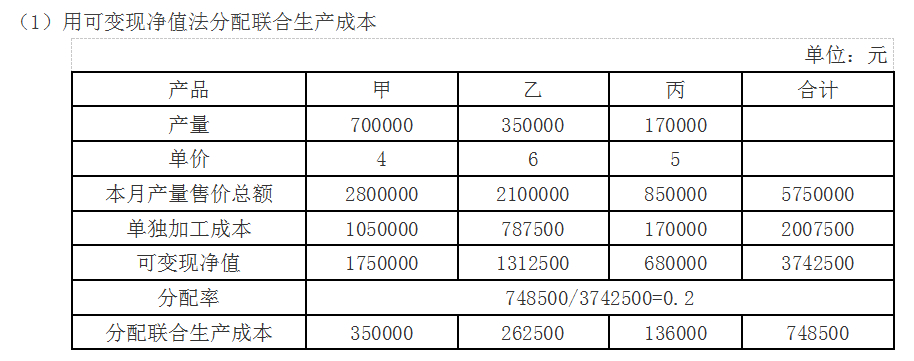

答案:解析:(1)甲产品可变现净值=4×700000-1050000=1750000 元

答案:解析:(1)甲产品可变现净值=4×700000-1050000=1750000 元

乙产品可变现净值=6×350000-787500=1312500 元

丙产品可变现净值=5×170000-170000=680000 元

甲产品应分配的联合成本=748500/(1750000+1312500+680000)×1750000=350000元

乙产品应分配的联合成本=748500/(1750000+1312500+680000)×1312500=262500元

丙产品应分配的联合成本=748500/(1750000+1312500+680000)×680000=136000元

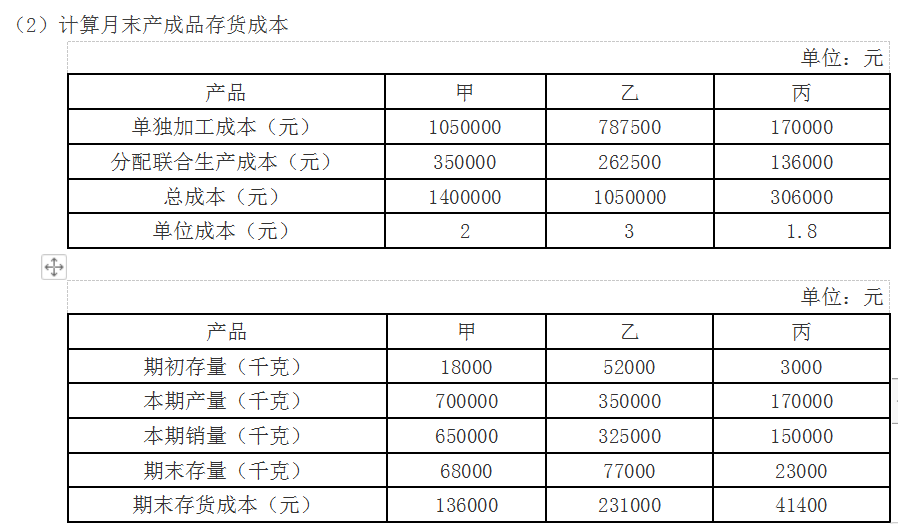

(2)期末产成品数量=月初产成品数量+本月生产量-本月销售量

甲产品期末产成品数量=18000+700000-650000=68000 千克

甲产品总成本=单独加工的成本+分配的联合生产成本=1050000+350000=1400000元

由于在成本计算时不计算月末在产品成本,

因此甲产品的单位成本=本月甲产品总成本/甲产品本期产量=1400000/700000=2 元/千克

期末甲产品的产成品存货成本=2×68000=136000 元

同理,

乙产品期末产成品数量=52000+350000-325000=77000 千克

乙产品总成本=单独加工成本+分配的联合生产成本=787500+252500=1050000 元

期末乙产品的产成品存货成本=1050000/350000×77000=231000 元

丙产品期末产成品数量=3000+170000-150000=23000 千克

丙产品总成本=单独加工的成本+分配的联合生产成本=170000+136000=306000 元

期末丙产品的产成品存货成本=306000/170000×23000=41400 元 -

第16题:

某公司生产联产品甲和乙,本月发生加工成本1500万元,甲和乙产品在分离点上的销售价格总额为6000万元,其中甲产品的销售价格总额为2500万元,采用分离点售价法分配联合成本,则乙产品应分配的成本为( )万元。A.625

B.750

C.875

D.920答案:C解析:乙产品应分配的成本=1500/6000×(6000-2500)=875(万元)。 -

第17题:

某公司生产甲产品和乙产品,甲产品和乙产品为联产品。1 月份发生加工成本 1 000 万元。甲产品和乙产品在分离点上的数量分别为 300 件和 200 件。采用实物量分配法分配联合成本,甲产品应 分配的联合成本为()万元。A.600

B.500

C.300

D.200答案:A解析:实物量分配法下,单位数量成本=联合成本÷各联产品的总数量=1 000÷(300+200)=2;甲产品应分配的联合成本=1 000÷(300+200)×300=600(万元)。 -

第18题:

某公司生产销售A、B、C三种产品,销售单价分别为20元、25元、10元;预计销售量分别为3000件、2000件、1500件;预计各产品的单位变动成本分别为12元、14元、8元;预计固定成本总额为245万元。按联合单位法(产品销量比为A:B:C=6:4:3)确定各产品的保本销售量和保本销售额。下列说法中正确的有()。A.联合单价为250元

B.联合单位销售量为500件

C.联合保本量为2.5万件

D.A产品的保本销售额为300万元答案:A,B,C,D解析:联合单价=6×20+4×25+3×10=250(元);联合单位销售量=1500/3=500(件),或=3000/6=500(件),或:2000/4=500(件);联合单位变动成本=6×12+4×14+3×8=152(元),联合单位边际贡献=250-152=98(元),联合保本量=245/98=2.5(万件),A产品的保本销售量=2.5×6=15(万件),A产品的保本销售额=15×20=300(万元)。 -

第19题:

某公司生产甲产品和乙产品,甲产品和乙产品为联产品。6月份发生加工成本900万元。甲产品的销售价格总额为350万元,乙产品的销售价格总额为250万元。采用售价法分配联合成本,乙产品应分配的联合成本为()万元。

- A、360

- B、240

- C、375

- D、450

正确答案:C -

第20题:

单选题某公司生产联产品甲和乙。3月份发生加工成本100万元。甲和乙在分离点上的销售价格总额为500万元,其中甲产品的销售价格总额为300万元,若采用分离点售价法分配联合成本,则乙产品成本为( )万元。A60

B40

C50

D30

正确答案: C解析:

在分离点售价法下,联合成本是以分离点上每种产品的销售价格为比例进行分配的。采用这种方法,要求每种产品在分离点时的销售价格能够可靠地计量。乙产品成本=100-100/500×300=40(万元)。 -

第21题:

单选题某公司生产甲产品和乙产昂,甲产品和乙产品为联产品。当月发生加工成本2526300元。甲产品和乙产品在分离点上的售价分别为2350000元和3652000元。同时,甲产品生产数量为500件,乙产品生产数量为800件。该公司采用实物数量法对联产品成本进行分配,则甲产品应分配的联合成本为()元。A971653.85

B1554646.15

C989137.79

D1537162.21

正确答案: A解析: 暂无解析 -

第22题:

单选题某公司生产联产品甲和乙。3月份发生加工成本100万元。甲和乙在分离点上的销售价格总额为500万元,其中甲产品的销售价格总额为300万元,若采用售价法分配联合成本,则乙产品成本为( )万元。A60

B40

C50

D30

正确答案: A解析:

在售价法下,联合成本是以分离点上每种产品的销售价格为比例进行分配的。采用这种方法,要求每种产品在分离点时的销售价格能够可靠地计量。乙产品成本=100-100/500×300=40(万元) -

第23题:

单选题某公司生产甲产品和乙产品,甲产品和乙产品为联产品。6月份发生加工成本600万元。甲产品和乙产品在分离点上的数量分别为600个和400个。采用实物数量分配法分配联合成本,甲产品应分配的联合成本为()万元。A360

B240

C300

D450

正确答案: A解析: 联合成本是指在分离点以前发生的生产成本。采用实物数量法时,联合成本是以产品的实物数量为基础分配的。甲产品应分配的联合成本=600÷(600+400)×600=360(万元)。