某企业生产甲、乙、丙三种产品。这三种产品是联产品,分离后即可直接销售,本月发生联合生产成本978200元。该公司采用售价法分配联合生产成本,已知甲、乙、丙三种产品的销售量分别为62500公斤、37200公斤和48000公斤,单位售价分别为4元、7元和9元。则甲产品应分配的联合生产成本为( )万元。A.24.84B.25.95C.26.66D.26.32

题目

某企业生产甲、乙、丙三种产品。这三种产品是联产品,分离后即可直接销售,本月发生联合生产成本978200元。该公司采用售价法分配联合生产成本,已知甲、乙、丙三种产品的销售量分别为62500公斤、37200公斤和48000公斤,单位售价分别为4元、7元和9元。则甲产品应分配的联合生产成本为( )万元。

A.24.84

B.25.95

C.26.66

D.26.32

相似考题

更多“某企业生产甲、乙、丙三种产品。这三种产品是联产品,分离后即可直接销售,本月发生联合生产成本97820 ”相关问题

-

第1题:

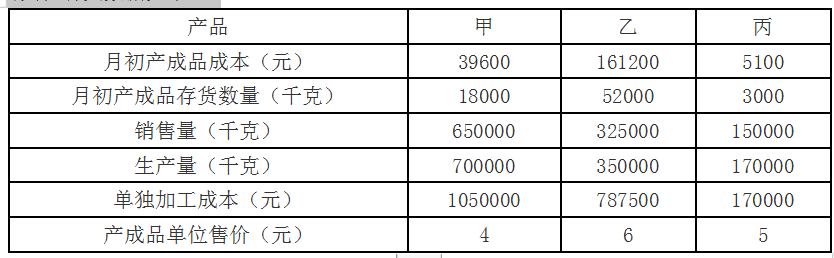

A公司是一个化工生产企业,生产甲、乙、丙三种产品。这三种产品是联产品,本月发生联合生产成本748500元。该公司采用可变现净值法分配联合生产成本。由于在产品主要是生产装置和管线中的液态原料,数量稳定并且数量不大,在成本计算时不计算月末在产品成本。产成品存货采用先进先出法计价。

本月的其他有关数据如下:

要求:

(1)分配本月联合生产成本;

(2)确定月末产成品存货成本。答案:解析:

-

第2题:

A 公司是一个化工生产企业,生产甲、乙、丙三种产品。这三种产品是联产品,本月发生联合生产成本 748500 元。该公司采用可变现净值法分配联合生产成本。由于在产品主要是生产装置和管线中的液态原料,数量稳定并且数量不大,在成本计算时不计算月末在产品成本。产成品存货采用先进先出法计价。

本月的其他有关数据如下:

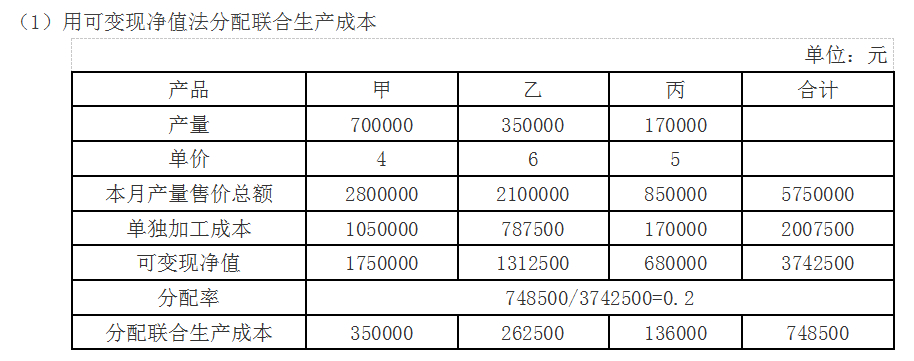

答案:解析:(1)甲产品可变现净值=4×700000-1050000=1750000 元

答案:解析:(1)甲产品可变现净值=4×700000-1050000=1750000 元

乙产品可变现净值=6×350000-787500=1312500 元

丙产品可变现净值=5×170000-170000=680000 元

甲产品应分配的联合成本=748500/(1750000+1312500+680000)×1750000=350000元

乙产品应分配的联合成本=748500/(1750000+1312500+680000)×1312500=262500元

丙产品应分配的联合成本=748500/(1750000+1312500+680000)×680000=136000元

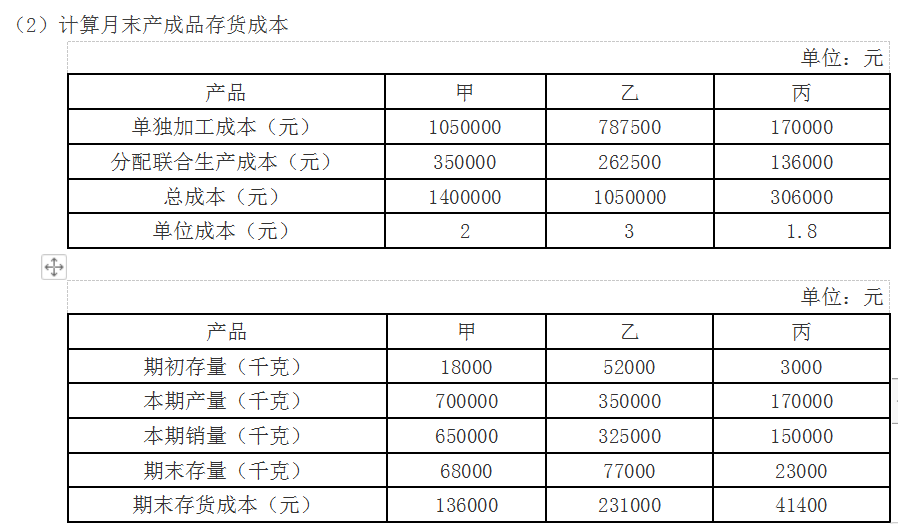

(2)期末产成品数量=月初产成品数量+本月生产量-本月销售量

甲产品期末产成品数量=18000+700000-650000=68000 千克

甲产品总成本=单独加工的成本+分配的联合生产成本=1050000+350000=1400000元

由于在成本计算时不计算月末在产品成本,

因此甲产品的单位成本=本月甲产品总成本/甲产品本期产量=1400000/700000=2 元/千克

期末甲产品的产成品存货成本=2×68000=136000 元

同理,

乙产品期末产成品数量=52000+350000-325000=77000 千克

乙产品总成本=单独加工成本+分配的联合生产成本=787500+252500=1050000 元

期末乙产品的产成品存货成本=1050000/350000×77000=231000 元

丙产品期末产成品数量=3000+170000-150000=23000 千克

丙产品总成本=单独加工的成本+分配的联合生产成本=170000+136000=306000 元

期末丙产品的产成品存货成本=306000/170000×23000=41400 元 -

第3题:

某企业一车间生产甲、乙、丙三种产品, 甲产品实耗生产工人工时2000时,乙产品实耗生产工人工时800小时,丙产品实耗生产工人工时1200小时,该车间本月制造费用实际发生额为64600元。 该企业采用生产工人工时比例法,甲产品分担制造费用是()元。

(1)甲产品销售比重=50×30000/(50×30000+40×50000+25×20000)=37.5% 乙产品销售比重=40×50000/(50×30000+40×50000+25×20000)=50% 丙产品销售比重=25×20000/(50×30000+40×50000+25×20000)=12.5% 甲产品边际贡献率=(50-30)/50=40% 乙产品边际贡献率=(40-28)/40=30% 丙产品边际贡献率=(25-10)/25=60% 加权平均边际贡献率=40%×37.5%+30%×50%+60%×12.5%=37.5% 综合保本销售额=1260000/37.5%=3360000(元) 甲产品保本销售额=3360000×37.5%=1260000(元) 乙产品保本销售额=3360000×50%=1680000(元) 丙产品保本销售额=3360000×12.5%=420000(元) 甲产品保本销售量=1260000/50=25200(件) 乙产品保本销售量=1680000/40=42000(件) 丙产品保本销售量=420000/25=16800(件) (2)产品销量比=3:5:2 联合单价=50×3+40×5+25×2=400(元) 联合单位变动成本=30×3+28×5+10×2=250(元) 联合保本量=1260000/(400-250)=8400(件) 甲产品保本销售量=8400×3=25200(件) 乙产品保本销售量=8400×5=42000(件) 丙产品保本销售量=8400×2=16800(件) (3)三种产品边际贡献总和=30000×(50-30)+50000×(40-28)+20000×(25-10)=1500000(元) 固定成本分配率=1260000/1500000=0.84 甲产品分配的固定成本=30000×(50-30)×0.84=504000(元) 乙产品分配的固定成本=50000×(40-28)×0.84=504000(元) 丙产品分配的固定成本=20000×(25-10)×0.84=252000(元) 甲产品的保本量=504000/(50-30)=25200(件) 乙产品的保本量=504000/(40-28)=42000(件) 丙产品的保本量=252000/(25-10)=16800(件) (4) 顺序分析表 序号 品种 边际贡献率 边际贡献 累计的边际贡献 固定成本补偿额 累计固定成本补偿额 累计损益 1 乙 30% 600000 600000 600000 600000 -660000 2 甲 40% 600000 1200000 600000 1200000 -60000 3 丙 60% 300000 1500000 -60000 1260000 240000 固定成本由三种产品补偿,那么企业要想达到保本状态,乙产品的销量要达到50000件,甲产品的销售量要达到30000件,丙产品的销售量要达到=60000/(25-10)=4000(件)。 -

第4题:

(2018年卷Ⅱ)甲公司生产甲、乙两种联产品。2018年9月,甲、乙产品在分离前发生联合成本32万元。甲产品在分离后无需继续加工,直接出售,销售总价30万元,乙产品需继续加工,尚需发生加工成本10万元,完工后销售总价20万元。采用可变现净值法分配联合成本,甲产品应分摊的联合成本是( )万元。A.8

B.12.8

C.19.2

D.24答案:D解析:甲产品应分摊的联合成本=32/(30+20-10)×30=24(万元)。 -

第5题:

某公司生产联产品甲和乙,本月发生加工成本1500万元,甲和乙产品在分离点上的销售价格总额为6000万元,其中甲产品的销售价格总额为2500万元,采用分离点售价法分配联合成本,则乙产品应分配的成本为( )万元。A.625

B.750

C.875

D.920答案:C解析:乙产品应分配的成本=1500/6000×(6000-2500)=875(万元)。