以下关于投资性房地产表述正确的有( )。A.房地产开发公司的存货不属于投资性房地产B.已经以融资租赁方式出租的土地使用权和建筑物属于投资性房地产C.已出租的土地使用权是指该土地使用权必须是通过转让或通过出让方式获得的,而不是通过承租方式获得再出租的D.以经营租赁方式出租的房产应作为投资性房地产核算

题目

以下关于投资性房地产表述正确的有( )。

A.房地产开发公司的存货不属于投资性房地产

B.已经以融资租赁方式出租的土地使用权和建筑物属于投资性房地产

C.已出租的土地使用权是指该土地使用权必须是通过转让或通过出让方式获得的,而不是通过承租方式获得再出租的

D.以经营租赁方式出租的房产应作为投资性房地产核算

相似考题

更多“以下关于投资性房地产表述正确的有( )。A.房地产开发公司的存货不属于投资性房地产B.已经以融资租 ”相关问题

-

第1题:

投资性房地产处置时,以下表述正确的是()

A、以成本计量的投资性房地产,其处置成本等于该投资性房地产的账面价值;

B、以成本计量的投资性房地产,其处置成本等于该投资性房地产的账面余额;

C、以公允价值计量的投资性房地产,其处置成本等于该投资性房地产的账面价值;

D、以公允价值计量的投资性房地产,其处置成本等于该投资性房地产的账面余额;

E、同一项投资性房地产尽管计价方式不同,使用和最终处置对损益的累积影响是相同的。

参考答案:ADE

-

第2题:

企业将投资性房地产转换为存货时,应按转让当日投资性房地产的账面价值计量存货的入账价值。( )

A.正确

B.错误

正确答案:B

解析:采用公允价值模式计量的投资性房地产转换为存货时,“开发产品”科目的发生额应反映当日的市场价(即公允价值);而采用成本模式计量的投资性房地产转换为存货时,“开发产品”科目的发生额应反映当日投资性房地产的账面价值。且“开发产品”科目的期末余额应在资产负债表“存货”项目中反映。 -

第3题:

以下关于投资性房地产的会计处理表述中,正确的有( )。

A.投资性房地产按照成本进行初始计量

B.满足投资性房地产确认条件的后续支出应当计入在建工程

C.采用公允价值进行后续计量的投资性房地产不计提折旧或摊销

D.固定资产转换为以公允价值模式计量的投资性房地产,其公允价值与原账面价值之间的差额全部计入当期损益

正确答案:AC

【答案】AC

【解析】满足投资性房地产确认条件的后续支出,通过“投资性房地产——在建工程”核算;不同于固定资产资本化后续支出的核算;自用房地产或存货转换为采用公允价值模式计量的投资性房地产时,投资性房地产按照转换当日的公允价值计价,转换当日的公允价值小于原账面价值的,其差额计入当期损益;转换当日的公允价值大于原账面价值的,其差额计入所有者权益。

-

第4题:

下列各项关于取得投资性房地产的表述正确的有()A.企业将固定资产转为投资性房地产的,应当按照原固定资产的账面价值作为投资性房地产的入账价值

B.自行建造的投资性房地产成本应由建造该项房地产达到预定可使用状态前发生的必要支出构成

C.外购的投资性房地产入账成本应当包括买价、相关税费和可直接归属于该资产的其他支出

D.企业将存货转换为以公允价值模式进行后续计量的投资性房地产,应当按转换日该资产的公允价值作为投资性房地产的入账价值

正确答案:BCD

-

第5题:

下列关于房地产信托主要特点的说法中,正确的是( )。A.房地产信托的业务方式是间接融资

B.房地产信托投资具有较高的安全性

C.房地产的低流动性,使得房地产信托投资具有很大的风险性

D.房地产信托投资的融资方式以物资为主答案:C解析:房地产信托业务方式既有间接融资又有直接融资,所以A不对。C正确.所以B不对。D房地产信托投资的融资方式既有物资也有货币形式,所以D不对。 -

第6题:

下列各项有关投资性房地产会计处理的表述中,正确的有( )。A.以成本模式后续计量的投资性房地产转换为存货,存货应按转换日投资性房地产的账面价值计量

B.以成本模式后续计量的投资性房地产转换为自用固定资产,自用固定资产应按转换日的公允价值计量,公允价值小于原账面价值的差额确认为当期损益

C.以存货转换为以公允价值模式后续计量的投资性房地产,投资性房地产应按转换日的公允价值计量,公允价值大于存货账面价值的差额确认为其他综合收益

D.以公允价值模式后续计量的投资性房地产转换为自用固定资产,自用固定资产应按转换日的公允价值计量,公允价值大于账面价值的差额确认为其他综合收益答案:A,C解析:采用成本模式后续计量的投资性房地产转为固定资产,应将该房地产转换前的账面价值作为转换后固定资产的入账价值,而不考虑转换日的公允价值,不产生差额,选项B错误;采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的公允价值作为自用房地产的入账价值,公允价值与原账面价值的差额计入当期损益(公允价值变动损益),无须区分该差额是借方或贷方,选项D错误。 -

第7题:

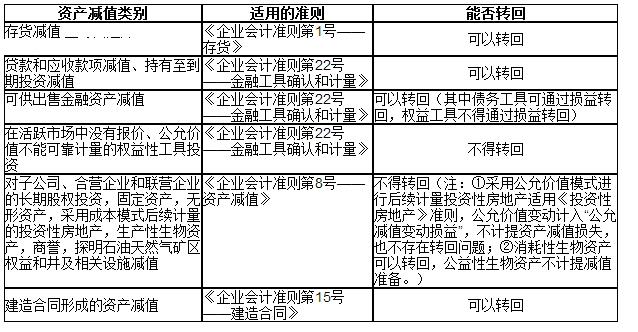

以下已经计提的资产减值准备不得转回的有( )。

Ⅰ.以成本计量的投资性房地产

Ⅱ.商誉

Ⅲ.存货

Ⅳ.持有至到期投资A、Ⅰ,Ⅱ

B、Ⅱ,Ⅲ

C、Ⅰ,Ⅱ,Ⅲ

D、Ⅰ,Ⅲ,Ⅳ答案:A解析:A

各类资产减值表如下:

-

第8题:

下列关于投资性房地产的会计处理中,表述正确的有( )。A.与投资性房地产有关的后续支出,满足投资性房地产确认条件的应当计入投资性房地产成本

B.当投资性房地产被处置,或者永久退出使用却不能从其处置中取得经济利益时,应当终止确认该投资性房地产

C.企业将作为存货的房地产转换为采用成本模式计量的投资性房地产,应当按该项存货在转换日的账面价值,借记“投资性房地产”科目,原已计提跌价准备的,借记“存货跌价准备”科目,按其账面余额,贷记“开发产品”等科目

D.企业对某项投资性房地产进行改扩建等再开发且将来仍作为投资性房地产的,再开发期间应继续将其作为投资性房地产来管理,再开发期间仍然计提折旧或摊销答案:A,B,C解析:选项D,再开发期间不计提折旧或摊销。 -

第9题:

下列关于投资性房地产的会计处理中,表述正确的有()。

- A、与投资性房地产有关的后续支出,满足投资性房地产确认条件的应当计入投资性房地产成本

- B、当投资性房地产被处置,或者永久退出使用却不能从其处置中取得经济利益时,应当终止确认该投资性房地产

- C、企业将作为存货的房地产转换为采用成本模式计量的投资性房地产,应当按该项存货在转换日的账面价值,借记“投资性房地产”科目,原已计提跌价准备的,借记“存货跌价准备”科目,按其账面余额,贷记“开发产品”等科目

- D、投资性房地产建造过程中发生的正常性损失应计入建造成本

- E、企业对某项成本模式计量的投资性房地产进行改扩建等再开发且将来仍作为投资性房地产的,再开发期间仍然计提折旧或摊销

正确答案:A,B,C,D -

第10题:

多选题下列各项中关于投资性房地产的转换的说法中正确的有( )。A自用的固定资产转为采用公允价值模式进行后续计量的投资性房地产,转换日的公允价值大于账面价值的差额计入到资本公积

B自用的固定资产转为采用成本模式进行后续计量的投资性房地产,转换日的公允价值大于账面价值的差额计入到公允价值变动损益

C作为存货的房地产转为采用成本模式计量的投资性房地产以转换日存货的账面价值作为投资性房地产的入账价值

D作为存货的房地产转为采用公允价值模式计量的投资性房地产以转换日存货的公允价值作为投资性房地产的入账价值

正确答案: B,C解析: 本题考查投资性房地产的转换知识点。选项B,自用的固定资产转为采用成本模式进行后续计量的投资性房地产,以转换日的账面价值作为投资性房地产的入账价值,没有差额。 -

第11题:

多选题下列各项有关投资性房地产转换会计处理的表述中,正确的有( )。A存货转换为采用成本模式计量的投资性房地产时,投资性房地产按照转换当日的账面价值计价

B采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的公允价值作为自用房地产的入账价值,公允价值与原账面价值的差额计入当期损益

C自用房地产或存货转换为采用公允价值模式计量的投资性房地产时,投资性房地产按照转换当日的账面价值计价

D自用房地产或存货转换为采用公允价值模式计量的投资性房地产时,投资性房地产按照转换当日的公允价值计价

正确答案: B,A解析:

C项,自用房地产或存货转换为采用公允价值模式计量的投资性房地产时,投资性房地产按照转换当日的公允价值计价。 -

第12题:

多选题下列关于投资性房地产转换后入账价值确定的表述中,正确的有( )。A自用房地产转换为成本模式计量的投资性房地产时,应按转换日的原价、累计折旧、减值准备等,分别转入投资性房地产、投资性房地产累计折旧、投资性房地产减值准备

B作为存货的房地产转换为成本模式计量的投资性房地产时,应按该项存货在转换日的账面价值,借记“投资性房地产”科目

C存货转换为公允价值模式计量的投资性房地产时,应按转换日的公允价值,作为投资性房地产的入账价值

D自用房地产转换为公允价值模式计量的投资性房地产时,应按转换当日的公允价值作为投资性房地产入账价值

正确答案: B,A解析:

AB两项,自用房地产或存货转换为成本模式计量的投资性房地产时,按照转换日的账面价值在对应科目间转换;CD两项,自用房地产或存货转换为公允价值模式计量的投资性房地产时,按照转换日公允价值确定入账价值。 -

第13题:

关于投资性房地产,下列说法中正确的有( )。

A.作为存货的房地产转换为采用成本模式计量的投资性房地产时,应按该项存货在转换日的账面价值,借记“投资性房地产”科目

B.采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的公允价值作为自用房地产的账面价值

C.采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的账面价值作为自用房地产的账面价值

D.自用房地产或存货转换为采用公允价值模式计量的投资性房地产时,投资性房地产按照转换当日的账面价值计价

正确答案:AB

解析:选项C,采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的公允价值作为自用房地产的账面价值,公允价值与原贱面价值的差额计入当期损益。选项 D,自用房地产或存货转换为采用公允价值模式计量的投资性房地产时,投资性房地产按照转换当日的公允价值计价。 -

第14题:

关于投资性房地产,下列说法中正确的有( )。

A.作为存货的房地产转换为采用成本模式计量的投资性房地产时,应按该项存货在转换目的账面价值,借记“投资性房地产”科目

B.采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的公允价值作为自用房地产的账面价值

C.采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的账面价值作为自用房地产的账面价值

D.自用房地产或存货转换为采用公允价值模式计量的投资性房地产时,投资性房地产按照转换当日的账面价值计价

正确答案:AB

选项C,采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的公允价值作为自用房地产的账面价值,公允价值与原账面价值的差额计入当期损益。选项D,自用房地产或存货转换为采用公允价值模式计量的投资性房地产时,投资性房地产按照转换当日的公允价值计价。

-

第15题:

下列关于投资性房地产表述正确的是()。A.为生产商品、提供劳务或者经营管理而持有的房地产不属于投资性房地产

B.投资性房地产应当能够单独计量和出售

C.投资性房地产在“固定资产”科目核算

D.投资性房地产是指为赚取租金或资本增值,或两者兼有而持有的房地产

答案:ABD

解析:自用房地产,即为生产商品、提供劳务或者经营管理而持有的房地产不属于投资性房地产。A正确

投资性房地产,是指为赚取租金或资本增值(房地产买卖的差价),或两者兼有而持有的房地产。投资性房地产应当能够单独计量和出售。BD正确

“投资性房地产”不属于 “固定资产”,应分别适用不同的企业会计准则。如果以购进、投资转入或以物抵债等方式取得的不动产,如果符合投资性房地产的定义,会计上按照准则规定计入“投资性房地产”科目,不计入“固定资产”科目核算,其进项税额可以一次性全额抵扣。如此大额资产的进项税额可能会造成增值税长期留抵。C错误 -

第16题:

以下不影响利润表中公允价值变动收益项目的情形有( )。A.长期股权投资增值

B.交易性金融资产增值

C.以公允价值计量的投资性房地产增值

D.以成本模式计量的投资性房地产增值

E.以成本模式计量的投资性房地产降值答案:A,D解析:考察利润总额的形成。

选项AD不采用公允价值模式计量,所以不影响公允价值变动收益项目。 -

第17题:

下列关于投资性房地产的具体范围描述中,正确的是( )。A.国家有关规定认定的闲置土地属于投资性房地产

B.企业自建用于办公室的房地产属于投资性房地产

C.已出租的土地使用权和已出租的建筑物属于投资性房地产

D.房地产开发企业的存货属于投资性房地产答案:C解析:

-

第18题:

下列各项中,关于投资性房地产的表述正确的有( )。A.企业租入土地使用权再转租给其他单位或个人的,不属于投资性房地产

B.按照国家有关规定认定的闲置土地,不属于投资性房地产

C.企业持有已出租的建筑物,应该确认为投资性房地产

D.企业计划用于出租但尚未出租的土地使用权,不属于投资性房地产答案:A,B,C,D解析:选项ABCD均正确。

【知识点】投资性房地产的范围 -

第19题:

以下已经计提的资产减值准备不得转回的有( )A.以成本计量的投资性房地产

B.商誉

C.存货

D.持有至到期投资答案:A,B解析: -

第20题:

以下关于投资性房地产后续支出的表述,正确的有( )。A.投资性房地产的后续支出均应计入当期损益

B.投资性房地产的后续支出应区分费用化支出和资本化支出

C.投资性房地产费用化的后续支出直接计入其他业务成本

D.投资性房地产资本化的后续支出应计入投资性房地产成本答案:B,C,D解析:投资性房地产费用化的后续支出直接计入其他业务成本,资本化的后续支出计入其成本,选项A不正确。 -

第21题:

以下哪个不属于房地产投资()。

- A、房地产金融资产投资

- B、房地产非金融资产投资

- C、房地产公积金

- D、房地产实业投资

正确答案:C -

第22题:

多选题下列各项有关投资性房地产转换的表述中,正确的有()。A存货转换为采用成本模式计量的投资性房地产时,投资性房地产按照转换日的账面价值计价

B采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以转换日的公允价值作为自用房地产的入账价值

C采用成本模式计量的投资性房地产转换为自用房地产时,应当以转换日的账面价值作为自用房地产的账面价值

D自用房地产或存货转换为采用公允价值模式计量的投资性房地产时,投资性房地产按照转换当日的账面价值计价

正确答案: A,B,C解析: 选项D,自用房地产或存货转换为采用公允价值模式计量的投资性房地产时,投资性房地产按照转换当日的公允价值计价。 -

第23题:

多选题以下关于投资性房地产表述正确的有()。A房地产开发企业对外出售的商品房不属于投资性房地产

B已经以融资租赁方式出租的土地使用权和建筑物属于投资性房地产

C已出租的土地使用权是指该土地使用权必须是通过转让或出让方式获得的,而不是通过承租方式获得再出租

D以经营租贷方式出租的房产应作为投资性房地产核算

正确答案: D,A解析: 投资性房地产中的出租是指已经出租,并且出租专指经营租赁方式。