计算甲公司2007年年末资产负债表中下列项目的期末数;①货币奖金;②存货;③应收账款;④长期股权投资。(“应交税费”科目要求写出明细科目及专栏名称,答案中的金额单位用万元表示)

题目

计算甲公司2007年年末资产负债表中下列项目的期末数;

①货币奖金;②存货;③应收账款;④长期股权投资。

(“应交税费”科目要求写出明细科目及专栏名称,答案中的金额单位用万元表示)

相似考题

更多“计算甲公司2007年年末资产负债表中下列项目的期末数; ①货币奖金;②存货;③应收账款;④长期股权投 ”相关问题

-

第1题:

下列项目中,属于流动资产项目组的是()。

A.长期股权投资和长期应收款

B.应收账款及存货

C.工程物资及预付账款

D.无形资产及货币资金

正确答案:B

[答案]B

【解析】本题的考点为资产的分类。长期股权投资、长期应收款、工程物资、无形资产均属于企业的非流动资产。

-

第2题:

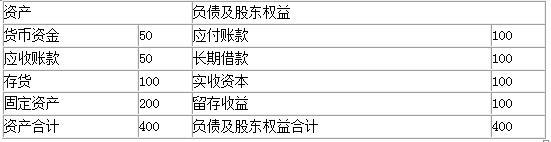

当甲公司2008年度简化资产负债表如下:

资产负债表

2008年12月31日 单位:万元

甲公司其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)销售成本与营业收入比率:90%

(3)存货周转率(按照销售成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

要求:利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。

(1)长期借款与股东权益之比:0.5

(5)总资产周转率(总资产按年末数计算):2.5次

(2)营业成本与营业收入比率:90%

(3)存货周转率(按照销售成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

答案:解析:(1)股东权益=100+100=200(万元)

答案:解析:(1)股东权益=100+100=200(万元)

长期借款=200×0.5=100(万元)

(2)负债和股东权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+股东权益=400(万元)

(4)营业收入÷资产总额=营业收入÷400=2.5

营业收入=400×2.5=1000(万元)

销售成本=销售成本率×营业收入=90%×1000=900(万元)

存货周转率=营业成本÷存货=900÷存货=9

存货=900÷9=100(万元)

(5)应收账款周转天数=应收账款×365/营业收入=18.25

应收账款=1000×18.25÷365=50(万元)

(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元) -

第3题:

(3)计算并填充资产负债表 某公司年末资产负债表简略形式见下表 资产负债表 单位:元 资产 期末数 负债及所有者权益 期末数 货币资金 应收账款净额 存货 固定资产净值 25 000 294000 应付账款 应交税金 非流动负债 实收资本 未分配利润 25 000 300 000 总 计 432 000 总 计 已知:①期末流动比率=1.5 ②期末资产负债率=50% ③本期存货周转次数=4.5次 ④本期营业成本=315000元 ⑤期末存货=期初存货 要求:根据上述资料,计算并填列资产负债表空项。

填充资产负债表 应付账款=92 000—25 000=67 000(元)资产负债率=50%负责总额=216 000(元)长期负债=216 000—92 000=124 000(元)(4)未分配利润=216 000—300 000=一84 000(元) 填充资产负债表 应付账款=92000—25000=67000(元)资产负债率=50%负责总额=216000(元)长期负债=216000—92000=124000(元)(4)未分配利润=216000—300000=一84000(元) -

第4题:

甲公司2007年12月31日结账后有关科目余额如下所示: 科目名称 借方余额 贷方余额 应收账款 200 30 坏账准备——应收

账款 20 预收账款 40 240 应付账款 20 260 预付账款 160 50 库存现金 5 银行存款 100 其他货币资金 15 要求:

根据上述资料,计算资产负债表中下列项目的金额:

(1)应收账款;

(2)预付款项;

(3)应付账款;

(4)预收款项;

(5)货币资金。

正确答案:

“应收账款”项目金额=200+40-20=220(万元)

“预付款项”项目金额=20+160=180(万元)

“应付账款”项目金额=260+50=310(万元)

“预收款项”项目金额=30+240=270(万元)

“货币资金”项目金额=5+100+15=120(万元) -

第5题:

下列项目中,属于流动资产项目组的是()。A、长期股权投资和长期应收款

B、应收账款及存货

C、企业的机器设备

D、商标权及货币资金答案:B解析:长期股权投资、长期应收款、机器设备(即固定资产)、商标权(即无形资产)均属于企业的非流动资产。