下列关于控制风险评价对实质性测试影响的说法中正确的有()。A、控制测试的评价结果直接影响实质性测试的适当性B、控制风险评估太低可能导致审计结果错误C、控制风险评估太高可能导致审计工作无效率D、控制风险的评价结果不会影响实质性测试的时间

题目

下列关于控制风险评价对实质性测试影响的说法中正确的有()。

A、控制测试的评价结果直接影响实质性测试的适当性

B、控制风险评估太低可能导致审计结果错误

C、控制风险评估太高可能导致审计工作无效率

D、控制风险的评价结果不会影响实质性测试的时间

相似考题

更多“下列关于控制风险评价对实质性测试影响的说法中正确的有()。A、控制测试的评价结果直接影响实质 ”相关问题

-

第1题:

下列关于内部控制测试的说法中,错误的有( )A.监盘是内部控制测试的常用方法之一

B.通过内部控制测试以评价内部控制的可信赖程度

C.内部控制测试在审计实施阶段进行

D.内部控制测试在实质性测试之后进行

E.并非任何审计项目都要进行内部控制测试答案:A,D解析:内部控制测试属于对内部控制进行内部控制测试。 -

第2题:

下列有关内部控制测试的表述中,正确的有:A.被审计单位的内部控制十分健全有效时,内部控制测试可以代替实质性程序

B.内部控制测试后审计人员应根据结果对被审计单位内部控制情况进行再评价

C.内部控制再评价主要是对被审计单位内部控制的健全性以及合理性进行评价

D.内部控制测试的范围与审计人员对被审计单位控制风险的估计水平直接相关

E.审计人员如果决定依赖被审计单位的内部控制,可直接转入实质性程序阶段答案:B,D解析:选项A,不论被审计单位内部控制多么健全有效,都应当选择适当方法对被审计单位重要的财政收支、财务收支活动进行实质性程序,即内部控制测试不能代替实质性程序。选项C,对内部控制的再评价,是指在初步评价的基础上,根据内部控制测试的结果对控制风险水平做出进一步评价,而不是对内部控制的健全性和合理性再评价。选项E,审计人员如果决定依赖被审计单位的内部控制,应当实施控制测试而不是直接实施实质性程序。 -

第3题:

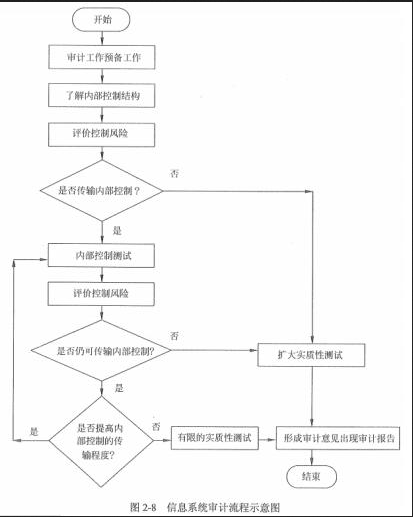

针对信息系统审计流程,在了解内部控制结构、评价控制风险、传输内部控制后,下一步应当进行 ( ) 。A.有限的实质性测试

B.外部控制测试

C.内部控制测试

D.扩大的实质性测试答案:C解析:信息系统审计流程基本顺序为:审计工作预备工作、了解内部控制结构、评价控制风险、传输内部控制、内部控制测试、评价控制风险等。具体参见下图。

-

第4题:

下列关于内部控制测试的说法中,正确的有( )A.监盘是内部控制测试的常用方法之一

B.通过内部控制测试以评价内部控制的可信赖程度

C.内部控制测试在审计实施阶段进行

D.内部控制测试在实质性测试之后进行

E.任何审计项目都要进行内部控制测试答案:B,C解析:内部控制测试属于对内部控制进行内部控制测试。 -

第5题:

下列关于控制测试的说法中,不正确的是( )。A.控制测试适用的审计程序有询问、观察、检查和重新执行

B.控制测试的目的是评价控制是否有效运行

C.如果通过实质性程序未发现某项认定存在错报,说明与该认定有关的控制运行是有效的

D.即使拟信赖针对特别风险的控制,注册会计师也应针对当年的控制进行控制测试答案:C解析:如果通过实质性程序未发现某项认定存在错报,送本身并不能说明与该认定有关的控制是有效运行的。