某生产企业具有自营出口经营权,本期出口货物的离岸价格500万元人民币,增值税的征税率为17%,退税率为13%,本期不得免征和抵扣税额是()A、85万元B、65万元C、20万元D、150万元

题目

某生产企业具有自营出口经营权,本期出口货物的离岸价格500万元人民币,增值税的征税率为17%,退税率为13%,本期不得免征和抵扣税额是()

A、85万元

B、65万元

C、20万元

D、150万元

相似考题

参考答案和解析

更多“某生产企业具有自营出口经营权,本期出口货物的离岸价格500万元人民币,增值税的征税率为17%,退税率为13%,本期不得免征和抵扣税额是()A、85万元B、65万元C、20万元D、150万元”相关问题

-

第1题:

某自营出V1生产企业是增值税一般纳税人,出V1货物的征税税率为17%,退税率为11%。2008年3月外购货物准予抵扣进项税款60万元,货已入库。上期期末留抵税额12万元。当月内销货物销售额100万元,销项税额17万元。本月出V1货物销售折合人民币300万元,其中来料加工贸易复出口货物90万元。该企业本期继续留抵税额为

( )万元。

A.0

B.1.8

C.2.27

D.5.8

正确答案:D

来料加工贸易复出E1货物所耗进项税额转出=60×90÷(300+100)=13.5(万元)

当期免抵退税不得免征和抵扣税额=(300-90)×(17%-11%)=12.60(万元)

应纳增值税额=100×17%-(60-13.5-12.60)-12=-28.9(万元)

出口货物免、抵、退税额=(300-90)×11%=23.10(万元)

本例中,当期期末留抵税额28.9万元大于当期免抵退税额23.10万元,故当期应退税额等于当期免抵退税额23.10万元。

退税后,继续留抵税额5.8万元。

-

第2题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2019年3月购进原材料一批,取得的增值税专用发票注明金额500万元、税额80万元,内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( ???)万元。A.6

B.26

C.34

D.60答案:A解析:不得免征和抵扣税额=200×(16%-13%)=6(万元)。 -

第3题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2015年6月购进原材料一批,取得的增值税专用发票注明金额500万元,税额85万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元,该企业当期“免、抵、退”税不得免征和抵扣税额为( )万元。A:8

B:20

C:26

D:6答案:A解析:当期不得免征和抵扣税额=当期出口货物离岸价×外币人民币折合率×(出口货物适用税率-出口货物退税率)-当期免税购进原材料价格×(出口货物适用税率-出口货物退税率)=200×(17%-13%)-0=8(万元)。 -

第4题:

某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为13%。2016年12月出口设备40台,出口收入折合人民币300万元。本月国内销售设备取得销售收入200万人民币,收款117万元;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证;上期期末留抵税额5万元,该生产企业12月份留抵下期抵扣的税额是( )万元。A.0

B.12

C.26

D.68答案:A解析:当期免抵退税不得免征和抵扣税额=300×(17%-13%)=12(万元);当期应纳税额=200×17%-(68-12)-5=-27(万元);出口货物“免抵退”税额=300×13%=39(万元)。按规定,如当期期末留抵税额<当期免抵退税额时:当期应退税额=当期留抵税额;即该企业当期的应退税额=27(万元),当期免抵税额=当期免抵退税额-当期应退税额,该企业当期免抵税额=39-27=12(万元),留抵税额为0。 -

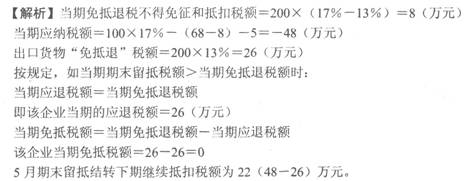

第5题:

某生产型企业,出口增值税率征税率为17%,退税率为13%,其2012年2月份发生以下业务:采购货物增值税进项税额300万元,国内销售货物1000万元,增值税率17%,出口货物1000万元,退税率13%,月初留抵税20万元,问该公司2月份缴纳税款情况?( )A.退税40万元

B.交税130万元

C.退税110万元

D.退税130万元E.交税110万元答案:C解析:(1)当期允许抵扣的进行税额=300+20-40=280

①国内采购货物进项税300

②出口当期不得免征、抵扣:1000×(17%-13%)=40

⑨期初留抵20

(2)当期销项税额=1000×17%=170

(3)当期应纳税额=170-280=-110

(4)当期出口免抵税额=1000×13%=130

110<130,故应退税110,免抵20

本题若当期应纳税额计算出来为-150,则当期退税130 -

第6题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为13%,退税率为6%。2019年5月购进原材料一批,取得的增值税专用发票注明税额80万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元,该企业当期“免、抵、退”税不得免征和抵扣税额为多少万元。答案:解析:“免抵退”税不得免征和抵扣税额=FOB价×(征税率-退税率)=200×(13%-6%)=14(万元)。 -

第7题:

某自营出口的生产企业为增值税的一般纳税人,出口货物的征税率为16%,退税率为13%。2018年6月购进原材料一批,取得的增值税的专用发票注明金额500万元,税额80万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元,该企业当期“免、抵、退”税不得免征和抵扣税额为( )。A.8万元

B.20万元

C.6万元

D.26万元答案:C解析:“免、抵、退”税不得免征和抵扣税额=FOB价×(征税率-退税率)=200×(16%-13%)=6(万元)。 -

第8题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2019年3月外购货物准予抵扣进项税额60万元,货已入库。上期期末留抵税额3万元。当月内销货物不含税销售额210万元,出口货物销售额折合人民币260万元。则该企业当期的应退税额为( )万元。A.7.8

B.12.2

C.21.6

D.33.8答案:C解析:免抵退税不得免征和抵扣税额=260×(16%-13%)=7.8(万元)

当期应纳税额=210×16%-(60-7.8)-3=-21.6(万元)

当期免抵退税额=260×13%=33.8(万元)

当期应退税额=21.6(万元)

当期免抵税额=33.8-21.6=12.2(万元)

借:应收出口退税款——增值税 216000

应交税费——应交增值税(出口抵减内销产品应纳税额) 122000

贷:应交税费——应交增值税(出口退税) 338000 -

第9题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2015年6月购进原材料一批,取得的增值税专用发票注明金额500万元、税额85万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元。上月增值税留抵税额10万元。该企业当期“免、抵、退”税不得免征和抵扣税额为()。

- A、6万元

- B、8万元

- C、20万元

- D、26万元

正确答案:B -

第10题:

单选题某企业签订进料加工复出口货物合同,2019年4月进口料件到岸价格折合人民币400万元,当月将部分完工产品出口,FOB价折合人民币500万元。该企业进料加工计划分配率为65%,完工产品内销时适用的增值税征税率为13%,退税率为10%。按照实耗法计算,该企业当期不得免征和抵扣税额是( )万元。A1.52

B4.66

C5.25

D9

正确答案: A解析:

当期进料加工复出口货物耗用的保税进口料件金额=500×65%=325(万元);当期不得免征和抵扣税额=(500-325)×(13%-10%)=5.25(万元)。 -

第11题:

单选题某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2005年某月发生如下业务:购进原材料一批,取得的增值税专用发票注明价款300万元,外购货物准予抵扣的进项税额为51万元;当月进料加工免税进口料件的组成计税价格200万元;上期期末留抵5万元;本月内销货物不含增值税的销售额为200万元,出口货物销售额折合人民币300万元,则该企业当月免抵退税额不得免征和抵扣税额的抵减额为()。A2万元

B4万元

C6万元

D8万元

正确答案: B解析: 暂无解析 -

第12题:

单选题某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2015年6月购进原材料一批,取得的增值税专用发票注明金额500万元、税额85万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元。上月增值税留抵税额10万元。该企业当期“免、抵、退”税不得免征和抵扣税额为()。A6万元

B8万元

C20万元

D26万元

正确答案: A解析: 当期“免、抵、退”税不得免征和抵扣税额=离岸价×(征税率-退税率)=200×(17%-13%)=8(万元) -

第13题:

自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为13%,2011年5月出口自产货物一批,出口收入折合人民币200万元。本月国内销售货物取得不含税销售收入100万元;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证:上期期末留抵税额5万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.26

D.68

正确答案:B

-

第14题:

某生产企业(具有出口经营权)为增值税一般纳税人,2019年5月从国内采购生产用原材料一批,取得增值税专用发票,注明价款810万元、增值税税额105.3万元;当月国内销售货物取得不含税销售额150万元,出口自产货物的离岸价格折合人民币690万元;已知,适用的增值税税率为13%,出口退税率为9%,月初无留抵税额。则下列关于该企业增值税的税务处理的表述中,说法正确的是( )。A.应缴纳增值税62.1万元,免抵增值税额为23.7万元

B.应退增值税58.2万元,免抵增值税额为0

C.应退增值税62.1万元,免抵增值税额为0

D.应退增值税58.2万元,免抵增值税额为3.9万元答案:D解析:当期不得免征和抵扣税额=690×(13%-9%)=27.6(万元),当期应纳增值税=150×13%-(105.3-27.6)=-58.2(万元),当期免抵退税额=690×9%=62.1(万元),62.1万元﹥58.2万元,则应退税额为58.2万元,免抵税额=62.1-58.2=3.9(万元)。 -

第15题:

某生产型企业,出口增值税率征税率为17%,退税率为13%,其2012年2月份发生以下业务;采购货物增值税进项税额300万元,国内销售货物1000万元,增值税率17%,出口货物1000万元,退税率13%,月初留抵税20万元,则该公司2月份的缴纳税款情况应为( )。A:退税40万元

B:交税130万元

C:退税110万元

D:退税130万元

E:交税110万元答案:C解析:当期允许抵扣的进项税额=300+20-40=280(万元)。其中:①国内采购货物进项税300万元;②出口当期不得免征,抵扣:1000×(17%-13%)=40(万元);③期初留抵20万元。当期销项税额=1000×17%=170(万元)。当期应纳税额=170-280=-110(万元)。当期出口免抵税额=1000×13%=130(万元)。因为110<130,故应退税110万元,免抵20万元。【注意】本题若当期应纳税额计算出来为-150(万元),则当期退税130万元。 -

第16题:

某生产型企业,出口增值税率征税率为17%,退税率为13%,其2016年2月份发生以下业务:采购货物增值税进项税额300万元,国内销售货物1000万元,增值税率17%,出口货物1000万元,退税率13%,月初留抵税20万元,问该公司2月份缴纳税款情况()。A.退税40万元

B.交税130万元

C.退税110万元

D.退税130万元

答案:C解析:(1)当期允许抵扣的进行税额=300+20-40=280(万元)。①国内采购货物进项税300(万元);

②出口当期不得免征、抵扣:1000×(17%-13%)=40(万元)。

③期初留抵20万元。

(2)当期销项税额=1000×17%=170(万元);

(3)当期应纳税额=170-280=-110(万元);

(4)当期出口免抵税额=1000×13%=130(万元)。

110<130,故应退税110,免抵20万元。

本题若当期应纳税额计算出来为=150万元,则当期退税130万元。 -

第17题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为13%,退税率为10%。2020年3月购进原材料一批,取得的增值税专用发票注明金额615.38万元、税额80万元,内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( )万元。A.6

B.26

C.34

D.60答案:A解析:不得免征和抵扣税额=200×(13%-10%)=6(万元)。 -

第18题:

某县自营出口的生产企业是增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年10月购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额32万元,货已入库。上期期末留抵税额3万元。当月内销货物不含税销售额100万元,销项税额16万元。本月出口货物销售额折合人民币200万元。试计算该企业本期免、抵、退税额,应退税额,免抵税额及城建税税额。答案:解析:(1)当期免抵退税不得免征和抵扣税额=200×(16%-13%)=6(万元)

(2)应纳增值税=100×16%-(32-6)-3=-13(万元)

(3)出口货物免、抵、退税额=200×13%=26(万元)

(4)当期期末留抵税额13万元小于当期免抵退税额26万元,故当期应退税额等于当期期末留抵税额13万元。

(5)当期免抵税额=26-13=13(万元)

(6)城建税=免抵税额13×5%=0.65(万元)。 -

第19题:

(2016年)某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为13%,退税率为10%。2019年6月购进原材料一批,取得的增值税专用发票注明金额500万元、税额65万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( )万元。A.6

B.20

C.26

D.65答案:A解析:不得免征和抵扣税额=200×(13%-10%)=6(万元) -

第20题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2005年某月发生如下业务:购进原材料一批,取得的增值税专用发票注明价款300万元,外购货物准予抵扣的进项税额为51万元;当月进料加工免税进口料件的组成计税价格200万元;上期期末留抵5万元;本月内销货物不含增值税的销售额为200万元,出口货物销售额折合人民币300万元,则该企业当月免抵退税额不得免征和抵扣税额的抵减额为()。

- A、2万元

- B、4万元

- C、6万元

- D、8万元

正确答案:D -

第21题:

某生产企业具有自营出口经营权,本期出口货物的离岸价格500万元人民币,增值税的征税率为17%,退税率为13%,本期计算增值税出口退税的免抵退税不得免征和抵扣税额应是()

- A、85万元

- B、65万元

- C、20万元

- D、150万元

正确答案:C -

第22题:

单选题某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年6月购进原材料一批,取得的增值税专用发票注明金额500万元,税额80万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元,该企业当期“免、抵、退”税不得免征和抵扣税额为( )万元。[2016年真题改编]A8

B20

C26

D6

正确答案: B解析:

当期不得免征和抵扣税额=当期出口货物离岸价×外汇人民币折合率×(出口货物适用税率-出口货物退税率)-当期免税购进原材料价格×(出口货物适用税率-出口货物退税率)=200×(16%-13%)-0=6(万元)。 -

第23题:

单选题某生产企业具有自营出口经营权,本期出口货物的离岸价格500万元人民币,增值税的征税率为17%,退税率为13%,本期计算增值税出口退税的免抵退税不得免征和抵扣税额应是()A85万元

B65万元

C20万元

D150万元

正确答案: B解析: 暂无解析