(2018年)某单位产品1月份成本相关参数如下表,用因素分析法计算,单位产品人工消耗量变动对成本的影响是(??)元 A.-20000 B.-18000 C.-19800 D.-22000

题目

B.-18000

C.-19800

D.-22000

相似考题

更多“(2018年)某单位产品1月份成本相关参数如下表,用因素分析法计算,单位产品人工消耗量变动对成本的影响是(??)元 ”相关问题

-

第1题:

下列属于影响可比产品成本降低任务完成情况的因素的是:()

A、产品单位变动成本

B、产品单位固定成本

C、产品单位成本

D、产品销量

参考答案:C

-

第2题:

资料:

某企业采用标准成本法,A产品的正常生产能量为l 000件;

单位产品标准成本如下:

单位产品标准成本 (产品A)

要求:

(1)计算直接材料成本差异;

(2)计算直接人工成本差异;

(3)计算变动制造费用差异;

(4)采用二因素法,计算固定制造费用差异;

(5)采用三因素法,计算固定制造费用差异。

正确答案:

(1)直接材料成本差异:

材料价格差异=实际数量×(实际价格-标准价格)

=(800×0.11)×(140-150)

=-880(元)

材料数量差异=(实际数量-标准数量)×标准价格

=(800×0.11-800×0.1)×150

=1 200(元)

直接材料成本差异=价格差异+数量差异

=(-880)+1 200

=320(元)

由于材料实际价格低于标准价格,使材料成本下降880元;由于材料实际数量高于标准数量,使材料成本上升1 200元,两者相抵,直接材料成本净上升320元,为不利差异。

(2)直接人工成本差异:

工资率差异=实际工时×(实际工资率-标准工资率)

=(800×5.5)×(3.9-4)

=-440(元)

人工效率差异=(实际工时-标准工时)×标准工资率

=(800×5.5-800×5)×4

=1 600(元)

直接人工成本差异=工资率差异+人工效率差异

=(-440)+1 600

=1 160(元)

由于实际工资率低于标准工资率,使直接人工成本下降440元;由于实际工时高于标准工时,使直接人工成本上升1 600元。两者相抵,直接人工成本净上升l l60元,为不利差异。

(3)变动制造费用差异:

变动费用耗费差异=实际工时×(变动费用实际分配率一变动费用标准分配率)

=(800×5.5)×

=一1 280(元)

变动费用效率差异=(实际工时一标准工时)×变动费用标准分配率

=(800×5.5—800×5)×1.2

=480(元)

变动制造费用差异=变动费用耗费差异+变动费用效率差异

=(一1 280+480)

=一800(元)

由于变动费用实际分配率低于变动费用标准分配率,使变动制造费用下降l 280元;由于实际工时高于标准工时,使变动制造费用上升480元。两者相抵,变动制造费用净下降800元,为有利差异。

(4)固定制造费用差异(二因素分析法):

生产能量=1 000 × 5=5 000(工时)

固定制造费用实际数=5 000(元)

实际产量标准工时=800 X5=4 000(元)

固定费用标准分配率=5 000/5 000=1(元/32时)

固定制造费用耗费差异=固定制造费用实际数一固定制造费用预算数

=固定费用实际数一(固定费用标准分配率×生产能量)

=5 000一(1×5 000)

=0

固定制造费用能量差异=(生产能量一实际产量标准工时)×固定费用标准分配率

=(5 000—800×5)×1

=1 000(元)

固定制造费用差异=0+1 000=1 000(元)

由于实际固定制造费用与预算数相同,为发生该项费用的耗费差异;但因未能达到应有的生产能量,使固定制造费用发生闲置,损失额1 000元。

(5)固定制造费用差异(三因素分析法):

固定制造费用耗费差异=0

固定制造费用产量差异=(预算工时一实际工时)X固定制造费用标准分配率

=(5 000—800×5.5)×l

=600(元)

固定制造费用效率差异=(实际工时一实际产量标准工时)×固定费用标准分配率

=(800×5.5—800×5)×1

=4 000(元)

固定制造费用差异=0+600+400

=1 000(元) -

第3题:

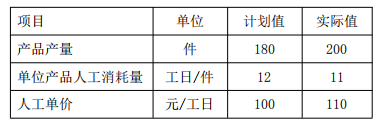

(2018年)某单位产品1月份成本相关参数如下表,用因素分析法计算,单位产品人工消耗量变动对成 本的影响是( )元。 A.-20000

A.-20000

B.-18000

C.-19800

D.-22000答案:A解析:单位产品人工消耗量变动对成本的影响是:200×(11-12)×100=-20000 元。 -

第4题:

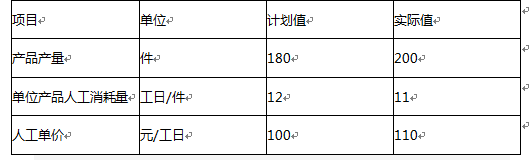

(2019年真题)某企业1月份人工成本计划值为21.6万元,实际值为24.2万元。构成该成本的三个因素的重要性排序和基本参数如下表。则“单位产品人工消耗量”变动对人工成本的影响为( )元。 A.-26000

A.-26000

B.-20000

C.-22000

D.-18000答案:B解析:P135-137

产品产量对人工成本的影响:200x 12x 100=240000; 消耗量对人工成本的影响:200x 11x 100=220000;

单价对人工成本的影响:200x 11x 110=242000;

单位产品人工消耗量变动对成本的影响为:220000-240000=-20000。

因素分析法中的差额分析法,“单位产品人工消耗量”变动对人工成本的影响:200*(11-12)*100=-20000。 -

第5题:

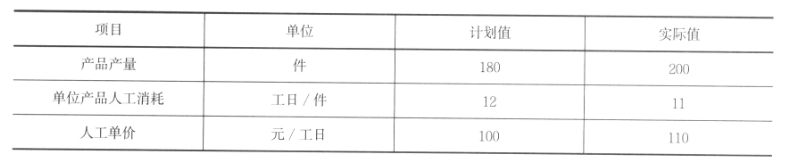

某企业1月份人工成本计划为21.6万元,实际为24.2万元。人工成本基本参数如下表,则单位产品人工消耗变动对人工成本的影响是( )元。

A、-18000

A、-18000

B、-19800

C、-20000

D、-22000答案:C解析:2020版教材P142 / 2019版教材P136

本题考核的因素分析法的应用。采用连环替代法计算。人工成本计划指标:180×12×100=216000元产品产量增加后人工成本指标:200×12×100=240000元单位产品人工消耗变动后的人工成本指标:200×11×100=220000元。故单位产品人工消耗变动对人工成本的影响为220000-240000=-20000元。 -

第6题:

某企业三种产品的单位成本和产量资料如下表:

若根据上表资料编制三种产品的总成本指数、成本总指数、产量总指数,并分析由于单位产品成本和产量变动对产品总成本的影响,请回答下述问题:

单位产品成本变动对销售额的影响程度和金额分别为( )。查看材料A.由于单位产品成本的变动,使总成本增长5.88%,增加2117元

B.由于单位产品成本的变动,使总成本增长6.65%,增加2400元

C.由于单位产品成本的变动,使总成本下降5.56%,减少2000元

D.由于单位产品成本的变动,使总成本下降3.43%,减少1235元答案:C解析: -

第7题:

影响产品单位成本中直接材料费用变动的因素有()。

- A、产品生产总量

- B、材料总成本

- C、单位产品材料消耗量

- D、单位材料的价格

正确答案:C,D -

第8题:

问答题设某企业生产和销售单一产品,该产品单位售价为80元,单位产品的直接材料为25元,直接人工18元,变动制造费用7元,固定成本总额60000元,本月销售产品5000件。要求:计算单位变动成本、单位边际贡献、边际贡献率、变动成本率和本月营业利润。正确答案:解析: -

第9题:

单选题根据下列材料,请回答某企业三种产品的单位成本和产量资料如下表:[img:LzIwMTctMDUvd2FuZ3l1LzIwMTcwNTExMDk0MjQwNTA4Ni5qcGc=]单位产品成本变动对销售额的影响程度和金额分别为()。A由于单位产品成本的变动,使总成本增长5.88%,增加2117元

B由于单位产品成本的变动,使总成本增长6.65%,增加2400元

C由于单位产品成本的变动,使总成本下降5.56%,减少2000元

D由于单位产品成本的变动,使总成本下降3.43%,减少l235元

正确答案: C解析: 暂无解析 -

第10题:

多选题影响可比产品成本降低率变动同时也影响可比产品成本降低额变动的因素有( )。A产品品种比重变动

B产品单位成本变动

C产品计划单位成本变动

D产品产量变动

正确答案: D,A解析: 影响可比产品成本降低率变动的因素有两个,即产品品种比重变动和产品单位成本变动,影响可比产品成本降低额变动的因素有三个,即产品产量变动、产品品种比重变动和产品单位成本变动。 -

第11题:

问答题某产品单位成本表中所列原材料费用为:计划5000元,实际4785元;单位产品原材料消耗为:计划50千克,实际55千克;原材料单价为计划100元,实际87元。采用差额计算分析法,计算原材料消耗量、原材料单价变动对原材料费用的影响。正确答案: 原材料消耗量变动的影响=(55-50)×100=500(元)

原材料单价变动的影响=(87-100)×55=-715(元)解析: 暂无解析 -

第12题:

多选题下列因素其变动会影响企业人工成本总额变动的有()。A平均人工成本

B产品产量

C平均职工人数

D原材料消耗量

E单位产品人工成本

正确答案: E,D解析: 暂无解析 -

第13题:

背景资料:影响材料费节约或超支的因素有3个,即产量、单位产品材料消耗量和材料单价。请用因素分析法,分析下表格中的各因素的变动对材料成本的影响程度。

1.下列说法正确的是( )。

A.该项目材料费的超支主要是由材料单价的提高而引起的

B.该项目材料费的超支主要是由单位产品材料消耗量变动而引起的

C.该项目材料费的节约主要是由单位产品材料消耗量的降低而引起的

D.该项目材料费的超支主要是由材料产量提高而引起的

E.无法准确判断影响程度

2.因素分析法是通过分析材料成本各构成因素的变动对材料成本的影响程度,找出材料成本节约或超支的原因的一种方法。因素分析法包括连锁替代法和差额计算法。( )

参考答案:AD;对 -

第14题:

某单位产品1月份成本相关参数如下表,用因素分析法计算,单位产品人工消耗量变动对成本的影响是()元 A.-20000

A.-20000

B.-18000

C.-19800

D.-22000答案:A解析:单位产品人工消耗量变动对成本的影响是:200×(11-12)×100=-20000元。 -

第15题:

某企业1月份人工成本计划值为21.6万元,实际值为24.2万元。构成该成本的三个因素的重要性排序和基本参数如下表。则“单位产品人工消耗量”变动对人工成本的影响为( )元。 A、-26000

A、-26000

B、-20000

C、-22000

D、-18000答案:B解析:本题考查的是因素分析法。(200×11×100)-(200×12×100)=-20000元。 -

第16题:

某企业2011年5月份甲种材料的实际费用与计划费用的有关资料如下表,材料费用的三个影响变量按照产品产量、单位产品材料消耗量、材料单价顺序排序。用因素分析法计算单位产品材料消耗量对材料费用差异产生的影响为( )元。

A. 2000

B. 12000

C. 18000

D. 10000答案:B解析:本题主要考查了因素分析法。

因素分析法根据其分析特点可分为连环替代法和差额计算法。

(1)利用连环替代法计算各因素对材料费用的影响程度如下:

从计算结果可以看出,材料消耗对材料费用的影响为12000元。

(2)利用差额法计算各因素对材料费用的影响如下:

产量增加对材料费用的影响:(120-100)10100=20000(元)

材料消耗对材料费用的影响:120(11-10)100=12000(元)

价格降低对材料费用的影响:12011(90-100)=-13200(元)

从差额法的计算结果可以看出,材料消耗对材料费用的影响为12000元。

综上所述,本题正确答案为B项。 -

第17题:

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:

(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。

(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

(4)计算甲、乙产品总生产成本与单位生产成本。答案:解析:(1)分配率=42120/(400×1.2+300×1.1)=52

甲产品耗用原材料成本=30040+400×1.2×52=55000(元)

乙产品耗用原材料成本=12840+300×1.1×52=30000(元)

(2)分配率=44000/(56000+32000)=0.5

甲产品耗用人工成本=0.5×56000=28000(元)

乙产品耗用人工成本=0.5×32000=16000(元)

(3)分配率=36080/(56000+32000)=0.41

甲产品承担制造费用=0.41×56000=22960(元)

乙产品承担制造费用=0.41×32000=13120(元)

(4)产品总生产成本=材料成本+人工成本+制造费用

甲产品总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960/400=264.9(元)

乙产品总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120/300=197.07(元) -

第18题:

下列因素其变动会影响企业人工成本总额变动的有()。

- A、平均人工成本

- B、产品产量

- C、平均职工人数

- D、原材料消耗量

- E、单位产品人工成本

正确答案:A,B,C,E -

第19题:

在进行可比产品成本降低任务完成情况分析时,对于产品单位成本的变动,下列说法正确的有()。

- A、产品单位成本的变动影响成本降低额

- B、产品单位成本的变动影响成本降低率

- C、产品单位成本的变动不影响成本降低

- D、产品单位成本的变动不影响成本降低率

- E、产品单位成本的变动既不影响成本降低额,也不影响成本降低率

正确答案:A,B -

第20题:

单选题某企业三种产品的单位成本和产量资料如下表,若根据下表资料编制三种产品的总成本指数、单位成本总指数、产量总指数,并分析由于单位产品成本和产量变动对产品总成本的影响,请回答下述问题: 产量变动对总成本的影响程度和金额分别为()。A由于产量的变动,使总成本增长15.02%,增加4700元

B由于产量的变动,使总成本增长14.86%,增加4650元

C由于产量的变动,使总成本下降13.06%,减少4087元

D由于产量的变动,使总成本下降12.94%,减少4050元

正确答案: B解析: 暂无解析 -

第21题:

问答题某企业生产甲、乙、丙三种产品,固定成本为600000元,有关资料见下表(金额单位:元):产品单价单位变动成本销售量(件)甲20860000乙301840000丙4020200001.计算各产品的边际贡献;正确答案:解析: -

第22题:

不定项题单位产品成本变动对销售额的影响程度和金额分别为( )。A由于单位产品成本的变动,使总成本增长5.88%,增加2117元

B由于单位产品成本的变动,使总成本增长6.65%,增加2400元

C由于单位产品成本的变动,使总成本下降5.56%,减少2000元

D由于单位产品成本的变动,使总成本下降3.43%,减少1235元

正确答案: D解析: -

第23题:

多选题影响产品单位成本中直接材料费用变动的因素有()。A产品生产总量

B材料总成本

C单位产品材料消耗量

D单位材料的价格

正确答案: C,A解析: 暂无解析