某房地产估价机构接受委托,对市中心某大厦地下一、二层进行房地产抵押价值评估,目的是为委托人办理续期贷款提供价值参考数据。该大厦地下一层为各类独立餐饮店面,目前处于满租状态,租期一般为二年,部分早期进驻的店面租金水平低于同层其他类似店面15%左右,这部分店面剩余租期基本都在半年以内,地下一层其他店面租金与市场水平接近,地下二层为车位,均可独立出售,目前业主对外出租。 采用比较法,测算地下一层房地产估值时,若选择该大厦首层作为可比实例,则必须进行( )。A.交易情况修正 B.市场状况调整 C.实物状况调整

题目

采用比较法,测算地下一层房地产估值时,若选择该大厦首层作为可比实例,则必须进行( )。

B.市场状况调整

C.实物状况调整

D.区位状况调整

相似考题

参考答案和解析

更多“某房地产估价机构接受委托,对市中心某大厦地下一、二层进行房地产抵押价值评估,目的是为委托人办理续期贷款提供价值参考数据。该大厦地下一层为各类独立餐饮店面,目前处于满租状态,租期一般为二年,部分早期进驻的店面租金水平低于同层其他类似店面15%左右,这部分店面剩余租期基本都在半年以内,地下一层其他店面租金与市场水平接近,地下二层为车位,均可独立出售,目前业主对外出租。 ”相关问题

-

第1题:

某商店的土地使用年限为40年,自2013.10.1起算。该商店共2层,每层可出租面积各位200m²,一层在2014.10.1出租,租期5年,月租金180,二层现空置。附近类似商场的一、二层可出租面积的正常租金为200、120,运营费率为25%,该类房地产的出租率为100%,报酬率为9%,请计算该商场2017.10.1时带租约出售时的价值。

参考答案:该商场2007.10.1带租约的价值计算。

一层的价值:

租约期间的纯收益=200*180*(1-25%)*12=32.4万元

租约期外的纯收益=200*200*(1-25%)*12=36万元

V=32.4/(1+9%)+32.4/(1+9%)2+36(p/a,9%,40-4-2)(p/f,I,2)=375.69万元

二层的价值:

年纯收益=200*120*(1-25%)*12=21.6万元

V=A(P/A,I,40-4)

=21.6(P/A,9%,36)=229.21万元

该商场的正常价格=商场一层的价格+商场二层的价格

=375.69+229.21=604.9万元

-

第2题:

在2006年10月时,王某的权益价格为( )。

A.剩余3年租期、月租金为200元/m2条件下净收益于2006年10月的现值之和

B.剩余3年租期、月租金为180元/m2条件下净收益于2006年10月的现值之和

C.该店面在2006年10月的正常市场价格按店面剩余使用年限折算成剩余3年租期的价格

D.剩余3年租期、正常市场租金与180元/m2条件下的差额在2006年10月的现值之和

正确答案:D

-

第3题:

在2006年10月时,王某的权益价格为( )。

A.剩余3年租期、月租金为200元/m2条件下的净收益于2006午10月的现值之和

B.剩余3年租期、月租金为180元/m2条件下的净收益于2006年10月的现值之和

C.该店面在2006年10月的正常市场价格按店面剩余使用年限折算成剩余3年租期的价格

D.剩余3年租期、正常市场租金与180元/m2条件下的差额在2006年lO月的现值之和

正确答案:D

-

第4题:

张某在2004年10月购买了一个刚建成的精装修店面。同时租出,租客是王某。当时市场上类似店面的月租金是200元/m2,张某与王某就该店面达成的月租金是180元/m2,租期为5年,费用按法规各自承担。

如果张某是通过按揭贷款方式购买的,购买价格为10000元/m2,建筑面积为500m2,首付款比例为20%,则该店面带债务转让的价格应为()。

A. 20%的首付款,加上该首付款2年的利息

B. 20%的首付款,加上该首付款2年的利息和已偿还月供在估价时点的本息值

C.该店面无债务条件下在估价时点的正常市场价格减去该店面估价时点之后需要继续偿还的贷款本息值在估价时点的现值之和

D. 2004年10月的购买价格,加上20%的首付款的两年利息和已偿还月供在估价时点的本息值,减去2004年10月。2006年10月估价对象发生的物质折旧、功能折旧和经济折旧之和,再减去该店面估价时点之后需要继续偿还的贷款本息值在估价时点的现值之和答案:C解析: -

第5题:

张某在2004年10月购买了一个刚建成的精装修店面。同时租出,租客是王某。当时市场上类似店面的月租金是200元/m2,张某与王某就该店面达成的月租金是180元/m2,租期为5年,费用按法规各自承担。

在2006年10月时,王某的权益价格为( )。A.剩余3年租期的月租金为200元/m2条件下的净收益于2006年10月的现值之和

B.剩余3年租期的月租金为180元/m2条件下的净收益于2006年10月的现值之和

C.该店面在2006年10月的正常市场价格按店面剩余使用年限折算成剩余3年租期的价格

D.剩余3年租期的正常市场租金与180元/m2条件下的差额于2006年10月的现值之和答案:D解析:本题考查的是商业房地产估价的技术路线及难点处理。王某的权益价格=剩余3年租期的正常市场租金与180元/㎡条件下的差额于2006年10月的现值之和。 -

第6题:

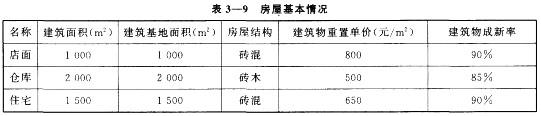

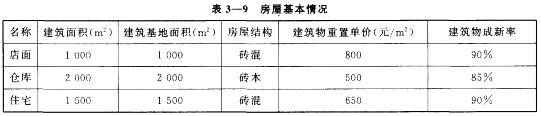

甲公司在城乡结合部有一宗面积为5000m2的综合用地,地上有三幢房屋,临路为店面,院内有一处仓库和一处住宅用房,基本情况见表3—9:

如果评估店面和仓库的房地产价值均为200万元,住宅价值为195万元,则按土地价值进行分摊,店面应分摊的土地份额为()。

A. 22.22% B.33.61%

C. 36.55% D.37.80%答案:C解析: -

第7题:

张某在2004年10月购买了一个刚建成的精装修店面。同时租出,租客是王某。当时市场上类似店面的月租金是200元/m2,张某与王某就该店面达成的月租金是180元/m2,租期为5年,费用按法规各自承担。

在2006年10月时,张某的权益价格为( )。

A.没有租赁条件下的正常市场价格

B.剩余3年租期的月租金为180元/m2条件下的净收益与2006年10月的现值之和

C.剩余3年租期的月租金为180元/m2条件下的净收益与2006年10月的现值之和,再加上租赁期满后的正常市场价格在2006年10月的现值

D.张某与李某实际达成的带租约交易的成交价格答案:C解析: -

第8题:

张某在2014年10月购买了一个刚建成的精装修店面。同时租出,租客是王某。当时市场上类似店面的月租金是200元/m2,张某与王某就该店面达成的月租金是180元/m2,租期为5年,费用按法规各自承担。

1.评估张某权益价值时,王某是否毁约对房地产价值影响较大。仅就租赁合同分析王某会从哪些方面考虑是否毁约。

2.现需评估王某的权益价值,简述技术路线。答案:解析:1.从以下方面考虑是否毁约:(1)市场租金和合同租金(或租约租金)差异的大小。未来市场租金若低于合同约定租金,王某毁约可能性大;

(2)保有成本是否低于租赁成本。从王某角度考虑,如果承租租金超过其承受经济能力(即其经营收入不足以支付租金),王某毁约可能性大;

(3)租赁合同规定对王某毁约的约束力大小,若违约赔偿金较低,王某毁约可能性大。

2.先测算价值时点至租约期满的市场租金收益,再测算价值时点至租约期满的约定租金收益价值,无租约限制市场价值减去有租约限制价值,即为承租人权益的价值。 -

第9题:

张某在2004年10月购买了一个刚建成的精装修店面。同时租出,租客是王某。当时市场上类似店面的月租金是200元/m2,张某与王某就该店面达成的月租金是180元/m2,租期为5年,费用按法规各自承担。

在2006年10月时,王某的权益价格为( )

A.剩余3年租期、月租金为200元/m2条件下的净收益与2006年10月的现值之和

B.剩余3年租期、月租金为180元/m2条件下的净收益与2006年10月的现值之和

C.该店面在2006年10月的正常市场价格按店面剩余使用年限折算成剩余3年租期的价格

D.剩余3年租期、正常市场租金与180元/m2条件下的差额在2006年10月的现值之和答案:D解析: -

第10题:

贝壳大连站CA邹存强在同加盟商店东交流店面经营成本时,说法正确的是哪些?()

- A、店面收入=单店经纪人总业绩收入-平台费用(业绩*X%)

- B、店面利润=店面收入-店面成本

- C、店面收入=单店经纪人总业绩收入

- D、店面利润=店面收入-店面成本-其他固定成本

正确答案:A,B -

第11题:

根据现行《火灾自动报警系统设计规范》,某高层综合楼地下室为三层,当地下二层发生火灾时,消防控制室应先接通()的火灾应急广播

- A、地下二层

- B、地下一层、二层、三层

- C、地下一层、二层和首层

- D、地下一层、二层、三层和首层

正确答案:D -

第12题:

单选题李某在市区拥有两层楼房,2012年1月将一层出租给某连锁超市作为店面,每月收取租金5000元,李某与超市签订一年期正式的租赁合同。二层出租给张某居住,租金为每月2000元(租赁合同的印花税税率为1‰)。 李某当年出租给某连锁超市作为店面应缴纳的印花税为()元。A6

B60

C70

D84

正确答案: A解析: 财产租赁合同、仓储保管合同、财产保险合同的印花税税率为1‰。李某当年出租给某连锁超市作为店面应缴纳的印花税=5000x12x1‰=60(元)。

考点

行为、目的税制 -

第13题:

(二)张某在2004年10月购买了一个刚建成的精装修店面,同时租出,租客是王某。当时市场上类似店面的月租金是200元/m2,张某与王某就该店面达成的月租金是180元/m2,租期为5年,费用按法规各自承担。

在2006年10月时,张某的权益价格为( )。

A.没有租赁条件下的正常市场价格

B.剩余3年租期的月租金为180元/m2条件下的净收益于2006年10月的现值之和

C.剩余3年租期的月租金为180元/m2条件下的净收益于2006年10月的现值之和,再加上租赁期满后的正常市场价格在2006年10月的现值

D.张某与李某实际达成的带租约交易的成交价格

正确答案:C

-

第14题:

根据下列内容,回答 4~6 题:

张某在2004年10月购买了一个刚建成的精装修店面,同时租出,租客是王某。当时市场上类似店面的月租金是200元/m2,张某与王某就该店面达成的月租金是180元/m2,租期为5年,费用按法规各自承担。

第 4 题 在2006年10月时,张某的权益价格为( )。

A.没有租赁条件下的正常市场价格

B.剩余3年租期的月租金为180元/m2条件下的净收益于2006年10月的现值之和

C.剩余3年租期的月租金为180元/m2条件下的净收益于2006年10月的现值之和,再加上租赁期满后的正常市场价格在2006年10月的现值

D.张某与李某实际达成的带租约交易的成交价格

正确答案:C

-

第15题:

某房地产估价机构接受委托,对市中心某大厦地下一、二层进行房地产抵押价值评估,目的是为委托人办理续期贷款提供价值参考数据。该大厦地下一层为各类独立餐饮店面,目前处于满租状态,租期一般为二年,部分早期进驻的店面租金水平低于同层其他类似店面15%左右,这部分店面剩余租期基本都在半年以内,地下一层其他店面租金与市场水平接近,地下二层为车位,均可独立出售,目前业主对外出租。

采用收益法测算地下一层租金收益时,正确的做法是( )。A.应充分考虑各店面租约租金的限制

B.只需考虑低租金店面剩余租期内租约租金的限制

C.若低租金的优惠条件不可延续,则不需考虑租约租金的限制

D.不考虑各店面租约租金的限制,以目前市场租金水平为准答案:A解析:租金收益的测算要区分是否存在租约限制,有租约限制的,评价出租人权益价值时,已出租部分在租赁期间应按合同租金确定租赁收入、未出租部分和已出租部分在租赁期间届满后应按市场租金。但如果合同租金明显高于或低于市场租金的,应关注租赁合同的真实性、解除租赁合同的可能性及其对收益价值的影响。本题中,该大厦地下一层满租,且均有租约,租金从实考虑,租约期满后,采用市场租金。 -

第16题:

甲公司在城乡结合部有一宗面积为5000m2的综合用地,地上有三幢房屋,临路为店面,院内有一处仓库和一处住宅用房,基本情况见表3—9:

如果因市政建设需要将沿街店面拆迁,下列关于拆迁估价的表述中,正确的是( )。

A.店面内的装修装饰补偿金额由房屋拆迁公司和甲公司协商解决,或由双方通过委托评估确定

B.因拆迁估价对象为店面,所以应选用收益法进行估价

C.评估结果与房屋拆迁公司和甲公司沟通认可后才能最后确定

D.甲公司可自行委托估价机构评估店面价值答案:B解析: -

第17题:

张某在2004年10月购买了一个刚建成的精装修店面。同时租出,租客是王某。当时市场上类似店面的月租金是200元/m2,张某与王某就该店面达成的月租金是180元/m2,租期为5年,费用按法规各自承担。

如果张某是通过按揭贷款方式购买的,购买价格为10000元/ m2。建筑面积为500 m2,首付款比例为20%,则该店面带债务转让的价格应为( )。A.20%的首付款加上该首付款2年的利息

B.20%的首付款,加上该首付款2年的利息和已偿还月供在价值时点的本息值

C.该店面无债务条件下在价值时点的正常市场价格减去该店面价值时点之后需要继续偿还的贷款本息值在价值时点的现值之和

D.2004年10月的购买价格,加上20%的首付款的二年利息和已偿还月供在价值时点的本息值,减去2004年10月至2006年10月估价对象发生的物质折旧.功能折旧和经济折旧之和,再减去该店面价值时点之后需要继续偿还的贷款本息值在估价时点的现值之和答案:C解析:本题考查的是商业房地产估价的技术路线及难点处理。该店面带债务转让的价格=该店面无债务条件下在价值时点的正常市场价格减去该店面价值时点之后需要继续偿还的贷款本息值在价值时点的现值之和。 -

第18题:

甲公司有一建筑面积为50m2的临街首层店面,已出租,现拟以该店面向银行申请抵押贷款,委托乙房地产估价机构对其抵押价值进行评估。甲公司提供了临街地段结构、朝向相同的3个临街首层店面的成交情况,具体如下:

<1> 、你认为乙房地产估价机构应要求甲公司提供哪些估价所需的资料?

<2> 、若将上述3个交易实例选做可比实例,对它们进行建筑物实物状况修正,你认为应考虑哪些主要因素?答案:解析:1、

【正确答案】 本题考查的是估价所需资料清单。比较法资料的收集、价格形成的影响因素:(1)估价对象权属资料,包括房地产产权证;法定优先受偿款的说明或证明,以及是否有他项权利的说明;(2)估价对象收益、费用、租赁合同或租赁协议。

【正确答案】 本题考查的是影响商业房地产价格的因素。对建筑物来说,实物状况调整的内容主要有建筑规模、建筑结构、设施设备、装饰装修、空间布局、防水、保温、隔热、隔声、通风、采光、日照、外观、新旧程度等。 -

第19题:

某城市为解决交通拥堵问题,修建了两横两纵快速路,打通南北、东西大动脉。估价对象为住宅小区的配套商业房地产,因门前市政桥梁(南部快速路)建设,引桥部分抬高路面,遮挡了商业店面,造成有效客流量减少,租金下降。为了解决相关的补偿费用情况,解决信访纠纷,委托某房地产估价公司对减损价值进行评估。价值时点为2019年5月29日。请问此房地产最适合选用什么估价方法进行损害价值评估?简述估价技术思路。答案:解析:?? 该项目属于不可修复的情况,可以通过两种途径评估估价对象的减损价值。一是先采用比较法和收益法评估不受影响的正常房地产市场价值,再通过市场调查法,查找与估价对象类似不利状态的房地产与正常房地产价格的比例,确定减损率,得到减损价值,即利用价差法的变形公式进行计算;二是采用损失资本化法,依据委托方提供的实际租金合同与不受影响的正常房地产客观租金的差值,计算估价对象房地产的剩余使用期限,以一定的报酬率,将至使用期限结束为止各年的租金损失折现至价值时点,从而得到减损价值。最后依据方法的可靠性分析权重,加权平均得到最终估价结果。

举一反三

损害赔偿是近几年问答题和单选题常考问题,如住宅挡光的损害赔偿,漏雨对业主的损害赔偿,临近建筑施工对房屋产生沉降裂缝对装修价值的减损评估等。

这类问题主要考核评估方法的选择,损害赔偿内容,损害赔偿的具体估价思路,参数的选择等。 -

第20题:

某房地产估价机构接受委托,对市中心某大厦地下一、二层进行房地产抵押价值评估,目的是为委托人办理续期贷款提供价值参考数据。该大厦地下一层为各类独立餐饮店面,目前处于满租状态,租期一般为二年,部分早期进驻的店面租金水平低于同层其他类似店面15%左右,这部分店面剩余租期基本都在半年以内,地下一层其他店面租金与市场水平接近,地下二层为车位,均可独立出售,目前业主对外出租。

采用比较法评估地下二层车位价值时,权益状况调整的内容可不包括( )。A.土地使用期限

B.规划条件

C.租约限制

D.原抵押权的优先受偿款答案:D解析:权益状况比较、调整的内容主要有:①规划条件(如容积率);②土地使用期限;③共有情况;④用益物权设立情况;⑤担保物权设立情况;⑥租赁或占用情况;⑦拖欠税费情况;⑧查封等形式限制权利情况;⑨权属清晰情况等影响房地产价格的因素。 -

第21题:

李某在市区拥有两层楼房,2012年1月将一层出租给某连锁超市作为店面,每月收取租金5000元,李某与超市签订一年期正式的租赁合同。二层出租给张某居住,租金为每月2000元(租赁合同的印花税税率为1‰)。

李某当年出租给某连锁超市作为店面应缴纳的印花税为()元。A.6

B.60

C.70

D.84答案:B解析:财产租赁合同、仓储保管合同、财产保险合同的印花税税率为1‰。李某当年出租给某连锁超市作为店面应缴纳的印花税=5000x12x1‰=60(元)。 -

第22题:

老王投资100万购买店面用于出租,其中购房贷款为70万,房贷利率为5%,办理20年房贷本利平均摊还。租约3年,月租金5000元。3年以后又将该店面以120万卖给租房者,3年后剩余房贷由租房者承接。以内部报酬率法计算,老王的房地产投资年均报酬率为()。

- A、18.06%

- B、19.31%

- C、22.77%

- D、29.56%

正确答案:C -

第23题:

李某在市区拥有两层楼房,2012年1月将一层出租给某连锁超市作为店面,每月收取租金5000元,李某与超市签订一年期正式的租赁合同。二层出租给张某居住,租金为每月2000元(租赁合同的印花税税率为1‰)。 李某当年应缴纳的房产税为()元。

- A、7200

- B、8160

- C、8400

- D、8600

正确答案:B