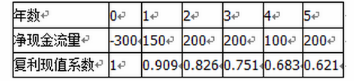

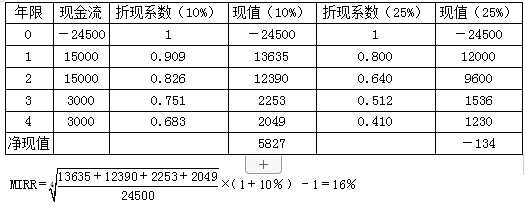

假设某项目需要初始投资24500万元,预计在第一年和第二年分别产生净现金流量15000万元,在第三年和第四年分别产生净现金流量3000万元,项目的资本成本为10%。 要求: (1)计算传统的内含报酬率。甲公司是一家在上海证券交易所上市的大型国有集团公司,主要从事M产品的生产与销售,系国内同行业中的龙头企业。2020年初,甲公司召开经营与财务工作专题会议。部分参会人员发言要点摘录如下: 投资部经理:公司2019年完成增资发行后,为保持公司技术领先优势,需加大技术项目投资。现有A、B两个投资项目可供选择,加权

题目

假设某项目需要初始投资24500万元,预计在第一年和第二年分别产生净现金流量15000万元,在第三年和第四年分别产生净现金流量3000万元,项目的资本成本为10%。

要求:

(1)计算传统的内含报酬率。甲公司是一家在上海证券交易所上市的大型国有集团公司,主要从事M产品的生产与销售,系国内同行业中的龙头企业。2020年初,甲公司召开经营与财务工作专题会议。部分参会人员发言要点摘录如下:

投资部经理:公司2019年完成增资发行后,为保持公司技术领先优势,需加大技术项目投资。现有A、B两个投资项目可供选择,加权平均资本成本均为9%。经测算,A、B两个项目的内含报酬率分别为17.87%和15.04%,净现值分别为0.37亿元和0.68亿元。

要求:

根据资料,结合企业投资项目的一般分类方法,对甲公司面临A、B两个投资项目进行决策,并说明理由。

要求:

(1)计算传统的内含报酬率。甲公司是一家在上海证券交易所上市的大型国有集团公司,主要从事M产品的生产与销售,系国内同行业中的龙头企业。2020年初,甲公司召开经营与财务工作专题会议。部分参会人员发言要点摘录如下:

投资部经理:公司2019年完成增资发行后,为保持公司技术领先优势,需加大技术项目投资。现有A、B两个投资项目可供选择,加权平均资本成本均为9%。经测算,A、B两个项目的内含报酬率分别为17.87%和15.04%,净现值分别为0.37亿元和0.68亿元。

要求:

根据资料,结合企业投资项目的一般分类方法,对甲公司面临A、B两个投资项目进行决策,并说明理由。

相似考题

更多“假设某项目需要初始投资24500万元,预计在第一年和第二年分别产生净现金流量15000万元,在第三年和第四年分别产生净现金流量3000万元,项目的资本成本为10%。 ”相关问题

-

第1题:

共用题干

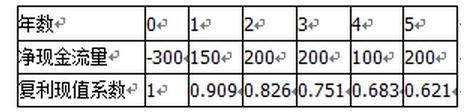

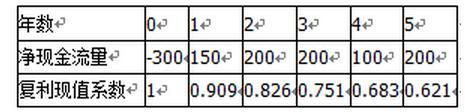

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示: 。根据以上资料,回答下列问题:如果不考虑资金时间价值,该项目的投资回收期为()年。

。根据以上资料,回答下列问题:如果不考虑资金时间价值,该项目的投资回收期为()年。

A:1.75

B:2

C:2.75

D:2.83答案:A解析:由于每年的NCF不相等,所以要根据每年年末尚未回收的投资额加以确定。投资回收期T=(∑K)/P,式中,T表示投资回收期;K表示投资额;P表示年平均净收益额。T=1+150/200=1.75(年)。

已知每年的净现金流量和复利现值系数,得净现值=150*0.909+200*0.826+200*0.751+100*0.683+200*0.621-300=344.25(万元)。

对投资项目可行性进行评价的指标包括投资回收期、投资收益率、净现值、内涵报酬率等。净现值等于净现金流除以贴现率,贴现率越大净现值越小。

在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。

投资回收期适用于对资金时间价值忽略的静态分析,而且各方案是互斥方案,即只能从中选择一个最优方案。没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。 -

第2题:

ABC公司投资一个项目,初始投资在第一年初一次投入,该项目预期未来4年每年的现金流量为9000万元。所有现金流都发生在年末。项目资本成本为9%。如果项目净现值(NPV)为3000万元, 那么该项目的初始投资额为( )万元。A.11253

B.13236

C.26157

D.29160答案:C解析:净现值=3000=9000×(P/A,9%,4)-初始投资额,解得:初始投资额=9000×3.2397-3000=26157(万元)。 -

第3题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

如果不考虑资金时间价值,该项目的投资回收期为( )年。

A.1.75

B.2

C.2.75

D.2.83答案:A解析:本题考点投资回收期的计算。

由于每年的NCF不相等,所以要根据每年年末尚未回收的投资额加以确定。

投资回收期=1+150/200=1.75年; -

第4题:

共用题干

某公司计划对一新项目进行投资,投资额为1000万元,期限为4年,每年净现金流量分别为400万元、520万元、580万元、470万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。如果不考虑资金时间价值,该项目的投资回收期为()年。

A:2

B:2.14

C:2.50

D:3答案:B解析:由于每年的营业净现金流量(NCF)不相等,所以要根据每年年末尚未回收的投资额加以确定。

投资回收期=2+80/580=2.14(年)。

企业在进行投资决策时,需要在进行准确的现金流量估算的基础上,用特定的标准,包括贴现指标和非贴现指标对投资方案的可行性进行分析和评价。

净现值=未来报酬的总现值-初始投资=400*0.909+520*0.826+580*0.751+470*0.683-1000=549.71(万元)。

平均报酬率和投资回收期均属于非贴现现金流量指标,故依据题意,B选项不选。A、C、D选项均属于贴现现金流量指标,故依据题意,应选。

获利指数法的决策规则:在只有一个备选方案的采纳与否决策中,获利指数大于或等于1则采纳,否则就拒绝。在有多个方案的互斥选择决策中,应采用利润指数超过1最多的投资项目。 -

第5题:

共用题干

某公司计划对一新项目进行投资,投资额为1000万元,期限为4年,每年净现金流量分别为400万元、520万元、580万元、470万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。该项目的净现值为()万元。

A:515.4

B:532.84

C:545.6

D:549.71答案:D解析:由于每年的营业净现金流量(NCF)不相等,所以要根据每年年末尚未回收的投资额加以确定。

投资回收期=2+80/580=2.14(年)。

企业在进行投资决策时,需要在进行准确的现金流量估算的基础上,用特定的标准,包括贴现指标和非贴现指标对投资方案的可行性进行分析和评价。

净现值=未来报酬的总现值-初始投资=400*0.909+520*0.826+580*0.751+470*0.683-1000=549.71(万元)。

平均报酬率和投资回收期均属于非贴现现金流量指标,故依据题意,B选项不选。A、C、D选项均属于贴现现金流量指标,故依据题意,应选。

获利指数法的决策规则:在只有一个备选方案的采纳与否决策中,获利指数大于或等于1则采纳,否则就拒绝。在有多个方案的互斥选择决策中,应采用利润指数超过1最多的投资项目。 -

第6题:

某投资者以30万元购买了一个写字楼2年的经营权,第一年净现金流量可能为30万元、27万元和23万元,概率分别为0.3、0.5和0.2;第二年净现金流量可能为38万元、31万元和28万元,概率分别为0.4、0.4和0.2,若折现率为10%。问该购买商铺投资净现值的期望值为( )万元。A.22.07

B.21.58

C.19.34

D.23.21答案:A解析:本题考查的是概率分析中的期望值法。E(NPV1)=30×0.3+27×0.5+23×0.2=27.1(万元),E(NPV2)=38×0.4+31×0.4+28×0.2=33.2(万元),两年的现值之和=27.1/(1+10%)+33.2/(1+10%)2=52.07(万元),52.07-30=22.07(万元)。 -

第7题:

假设某项目需要初始投资24500元,预计在第一年和第二年分别产生净现金流15000元,在第三年和第四年分别产生净现金流3000元,项目的资本成本为10%。

要求:

(1)计算传统的内含报酬率;

(2)计算修正的内含报酬率。答案:解析:(1)

(2)

-

第8题:

某项目初始投资为120万元,第一年的净现金流量为70万元,第二年的净现金流量为100万元,第三年的净现金流量为120万元,假设该项目的投资收益率为10%,则该项目的净现值为()万元。

- A、116.44

- B、180

- C、170

- D、290

正确答案:A -

第9题:

某企业的资本成本为10%,有一项投资项目,初始投资为1500万元,项目期限为2年,第1年和第2年的现金流量分别为880万元和1210万元,则该投资项目的净现值为( )万元。

- A、290

- B、300

- C、590

- D、620

正确答案:B -

第10题:

单选题某项目的投资额为800万元,在第一年年初一次性投入,寿命期为3年。第一年获得现金净流量300万元,第二年获得现金净流量400万元,第三年获得现金净流量500万元,若该项目的资本成本为10%,项目的寿命期为三年,则该项目的净现值为( )万元。已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513。A178.94

B400

C251.66

D1200

正确答案: A解析: -

第11题:

单选题某企业的资本成本为10%,有一项投资项目,初始投资为1500万元,项目期限为2年,第1年和第2年的现金净流量分别为880万元和1210万元,则该投资项目的净现值为( )万元A290

B300

C590

D620

正确答案: B解析: -

第12题:

单选题某永久性投资项目投资初始额为30万元,从第一年起,每年年末可产生净收益5万元,假设基准收益率为10%,则项目的净现值为()万元。A-5

B5

C10

D20

正确答案: D解析: 本题考查净现值的计算。已知现值P=30万元,期限为无限年,基准收益率i=10%。年值A=5万元。净现值P=A/i-30=5/10%-30=20(万元)。 -

第13题:

共用题干

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示: 。根据以上资料,回答下列问题:该项目的净现值为()万元。

。根据以上资料,回答下列问题:该项目的净现值为()万元。

A:344.25

B:644.25

C:850.00

D:1150.00答案:A解析:由于每年的NCF不相等,所以要根据每年年末尚未回收的投资额加以确定。投资回收期T=(∑K)/P,式中,T表示投资回收期;K表示投资额;P表示年平均净收益额。T=1+150/200=1.75(年)。

已知每年的净现金流量和复利现值系数,得净现值=150*0.909+200*0.826+200*0.751+100*0.683+200*0.621-300=344.25(万元)。

对投资项目可行性进行评价的指标包括投资回收期、投资收益率、净现值、内涵报酬率等。净现值等于净现金流除以贴现率,贴现率越大净现值越小。

在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。

投资回收期适用于对资金时间价值忽略的静态分析,而且各方案是互斥方案,即只能从中选择一个最优方案。没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。 -

第14题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

假设投资额和净现金流量不变,则贴现率高低对净现值的大小有重要影响。在下列关于此问题的阐述中,正确的是( )。A、贴现率越高,净现值越大

B、贴现率越高,净现值越小

C、贴现率越高,净现值越小

D、当项目风险大时,应选择高的贴现率答案:B,C,D解析:本题考点净现值的相关内容。根据

可知贴现率和净现值成反比,所以选项B正确,选项A错误。选项CD的表述都是正确的。 -

第15题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

该项目的净现值为( )万元。

A.344.25

B.644.25

C.850.00

D.1150.00答案:A解析:本题考查的是:财务可行性评价指标。

根据公式,净现值=未来报酬总现值-初始投资,结合题目和表格已知数据计算如下:

(1)未来报酬总现值=150×0.909+200×0.826+200×0.751+100×0.683+200×0.621=644.25(万元)

(2)初始投资:表格已知为“300”万元

(3)净现值=644.25-300=344.25(万元); -

第16题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

若使用净现值法对该项目进行经济可行性分析,则判断该方案是否可行的标准以( )为界限。A、300

B、1

C、0

D、-1答案:C解析:在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。 -

第17题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

投资回收期只能作为投资决策的辅助指标,其缺点是( )。A、该指标没有考虑资金的时间价值

B、该指标没有考虑收回初始投资所需时间

C、该指标没有考虑回收期满后的现金流量状况

D、该指标计算繁杂答案:A,C解析:投资回收期没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。 -

第18题:

某永久性投资项目初始投资额为30万元,从第一年起,每年年末可产生净收益5万元,假设基准收益率为10%,则项目的净现值为( )万元。A.-5

B.5

C.10

D.20答案:D解析:当n趋于无穷大时, P=A/i=5/10%=50(万元) , 净现值=净收益现值—初始投资=50-30=20(万元)。 -

第19题:

已知某项目第五年的净现金流量和累计净现金流量分别是100万元和-100万元,第六年的净现金流量和累计净现金流量分别是200万元和100万元,则该项目的投资回收期是()年。

正确答案:5.5 -

第20题:

某投资者以25万元购买了一个商铺单位2年的经营权,第一年净现金流量可能为:22万元、18万元、14万元,概率分别为0.2、0.6和0.2;第二年净现金流量可能为28万元、22万元和16万元,概率分别为0.15、0.7和0.15,若折现率为10%。问整个项目寿命周期净现值的期望值是()万元。

- A、9.54

- B、18

- C、22

- D、40

正确答案:A -

第21题:

填空题已知某项目第五年的净现金流量和累计净现金流量分别是100万元和-100万元,第六年的净现金流量和累计净现金流量分别是200万元和100万元,则该项目的投资回收期是()年。正确答案: 5.5解析: 暂无解析 -

第22题:

问答题某投资者以25万元购买了一个商铺单位2年的经营权,第一年净现金流量可能为:22万元、18万元和14万元,概率分别为0.2、0.6和0.2;第二年净现金流量可能为:28万元、22万元和16万元,概率分别为0.15、0.7和0.15,若折现率为10%,问该购买商铺的投资是否可行?正确答案:解析: -

第23题:

单选题某项目建设期三年,第一、二年末分别投资250万元,第三年初又投资30万元,以后每年末净收益90万元,寿命期10年(含建设期),期末净残值60万元。则下列说法正确的是()。A第三年末净现金流量为90万元

B第十年末的净现金流量为60万元

C第二年末的投资共为280万元

D第二年末的投资为250万元

正确答案: B解析: 暂无解析