某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500 000元,乙方案需要投资750 000元。两方案的预计使用寿命均为5年,折旧均采用直线法,甲方案预计残值为20 000元,乙方案预计残值为30 000元。甲方案预计年销售收入为 1 000 000元,第一年付现成本为660 000元,以后在此基础上每年增加维修费10 000元。乙方案预计年销售收入为1 400 000元,年付现成本为1 050 000元。项目投入营运时,甲方案需垫支营运资金200

题目

要求:计算甲、乙方案的现金净流量。

相似考题

参考答案和解析

净利润=(1400 000-1050 000-144 000)×(1-20%)=164 800

乙方案现金净流量=净利润+非付现成本

=164 800+144 000

=308 800(元)

或:=收入×(1-税率)-付现成本×(1-税率)+非付现成本×税率

=1400 000×(1-20%)-1 050 000×(1-20%)+144 000×20%

=308 800(元)

更多“某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500 000元,乙方案需要投资750 000元。两方案的预计使用寿命均为5年,折旧均采用直线法,甲方案预计残值为20 000元,乙方案预计残值为30 000元。甲方案预计年销售收入为 1 000 000元,第一年付现成本为660 000元,以后在此基础上每年增加维修费10 000元。乙方案预计年销售收入为1 400 000元,年付现成本为1 050 000元。项目投入营运时,甲方案需垫支营运资金200”相关问题

-

第1题:

华联公司准备购入设备以扩充生产能力,所需设备购买资金通过银行专门借款解决,借款期限为7年,借款利息率为10%。该方案筹建期为2年。该方案需投资3 000万元,预计投产后使用寿命为5年,残值为原值的10%,采用直线法计提折旧。该方案投产后预计销售单价40元,单位变动成本24元,每年经营性固定付现成本100万元。该方案另需垫支营运资金300万元,所得税税率为40%。假设该方案的内含报酬率为20%。

要求:

该方案的投资报酬率达到其内含报酬率时:(1)经营现金净流量为多少?(2)息税前利润为多少?(3)销售量为多少?

正确答案:

1)固定资产原值=3 000×(1+10%)2=3 630(万元)

折旧=3 630×(1-10%)÷5=653.4(万元)

设经营阶段各年的现金净流量为C,由于项目的内含报酬率为20%,所以,NPV=C×[(P/A,20%,7)-(P/A,20%,2)]+300×(P/F,20%,7)+363×(P/F,20%,7)-3 000-300×(P/F,20%,2)=0

则X=1 455.74(万元)

(2)因为X=EBIT×(1-40%)+折旧

所以EBIT=(1 455.74-653.4)/(1-40%)=1 337.23(万元)

(3)又因为EBIT=PQ-bQ-a,所以Q=(653.4+1 337.23)÷(40-24)=124.41(万件) -

第2题:

某企业准备投资一个工业建设项目,其资本成本为10%,适用的所得税税率为25%,分别有甲、乙两个方案可供选择。

(1)甲方案的有关资料如下:

单位:元

(2)乙方案需要投资60000元,第一年年初投资40%,第二年年初投资剩余的60%,建设期为2年,营业期为5年,预计投产后第一年营业收入为80000元,以后各年每年营业收入为100000元,变动成本率为40%,每年付现的固定成本为15000元。项目终结后残值变现价值为5000元。税法规定折旧年限为4年,残值率为10%。项目需增加营运资本10000元,在营业期期初垫支,项目终结时收回。

要求:

(1)计算甲方案的下列指标:①建设期;②包括建设期的静态回收期;③包括建设期的动态回收期。

(2)计算乙方案各年的现金净流量。

(3)计算乙方案的净现值。

(4)若甲、乙两个方案为互斥方案,判断该企业应投资哪个方案,并说明理由。答案:解析:(1)①建设期=1年

②因为甲方案第4年的累计净现金流量=20000+20000+10000-50000=0(元)

所以该方案包括建设期的静态回收期=4(年)

③包括建设期的动态回收期=4+[50000-(16528+15026+6830)]/12418=4.94(年)

(2)折旧=60000×(1-10%)/4=13500(元)

NCF0=-60000×40%=-24000(元)

NCF1=-60000×60%=-36000(元)

NCF2=-10000元

NCF3=80000×(1-40%)×(1-25%)-15000×(1-25%)+13500×25%=28125(元)

NCF4~6=100000×(1-40%)×(1-25%)-15000×(1-25%)+13500×25%=37125(元)

NCF7=100000×(1-40%)×(1-25%)-15000×(1-25%)+10000+5000+(60000×10%-5000)×25%=49000(元)

(3)净现值=-24000-36000×(P/F,10%,1)-10000×(P/F,10%,2)+28125×(P/F,10%,3)+37125×(P/A,10%,3)×(P/F,10%,3)+49000×(P/F,10%,7)=50650.16(元)

(4)甲方案的等额年金=17737/(P/A,10%,6)=4072.51(元)

乙方案的等额年金=50650.16/(P/A,10%,7)=10403.86(元)

乙方案的等额年金10403.86元大于甲方案的等额年金4072.51元,所以该企业应该选择投资乙方案。 -

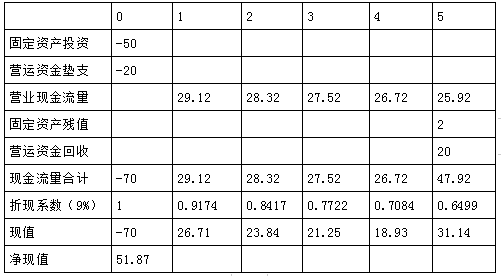

第3题:

F公司为一家上市公司,适用的所得税率为20%。该公司20×1年有一项固定资产投资计划(资本成本为9%),拟定了两个方案:

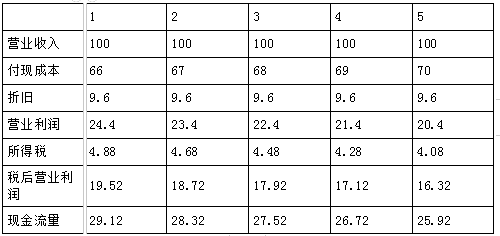

甲方案:需要投资50万元,预计使用寿命为5年,折旧采用直线法,预计净残值为2万元。当年投资当年完工并投入运营。投入运营时需要垫支营运资金20万元,投入运营后预计年营业收入100万元,第1年付现成本66万元,以后在此基础上每年增加维修费1万元。

乙方案:需要投资80万元,在建设期起点一次性投入, 项目寿命期为6年,净现值为75万元。 已知:(P/F,9%,1)=0.9174,(P/F,9%,2)=0.8417,(P/F,9%,3)=0.7722,(P/F,9%,4)=0.7084,(P/F,9%,5)=0.6499。

要求:

(1)计算甲方案每年的营业现金净流量;

单位:万元

(2)编制甲方案投资项目现金流量表,并计算净现值;

单位:万元

(3)如果甲乙方案为互斥方案,请选择恰当方法选优。答案:解析:1.年折旧=(50-2)/5=9.6(万元)

2.

3.因为两个方案寿命期不同,因此,需要采用年金净流量法。(0.5分)

甲方案年金净流量=51.87/3.8897=13.34

乙方案年金净流量=75/4.4859=16.72

由于乙方案年金净流量大于甲方案,故乙方案优于甲方案。(0.5分) -

第4题:

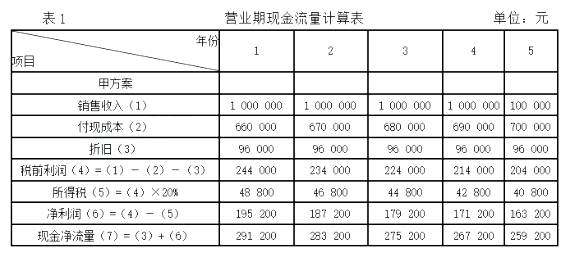

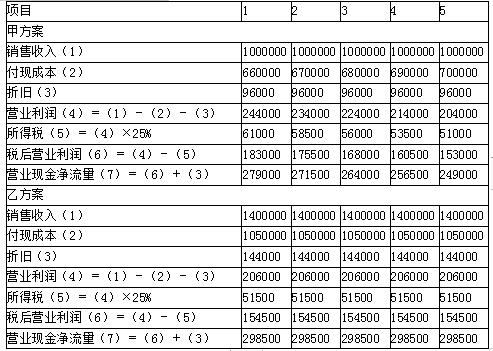

某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500000元,乙方案需要投资750000元。两方案的预计使用寿命均为5年,折旧均采用直线法,预计残值甲方案为20000元,乙方案为30000元,假定均与税法规定一致。

甲方案预计年销售收入为1000000元,第一年付现成本为660000元,以后在此基础上每年增加维修费10000元(允许税前抵扣)。项目投入营运时,甲方案需垫支营运资金200000元,

乙方案预计年销售收入为1400000元,年付现成本为1050000元。项目投入营运时,乙方案需垫支营运资金250000元。公司所得税税率为25%。

要求:

(1)计算甲、乙方案投资期现金流量

(2)计算甲、乙方案营业期现金流量

(3)计算甲、乙方案终结期现金流量

(4)计算甲、乙方案各年现金流量合计(NCFt)答案:解析:(1)

甲方案投资期现金净流量=-500000(固定资产投资)-200000(垫支营运资金)=-700000(元)

乙方案投资期现金净流量=-750000(固定资产投资)-250000(垫支营运资金)=-1000000(元)

(2)营业期现金流量计算表

(3)甲方案终结期现金净流量=20000(固定资产变价净收入)+200000(垫支营运资金收回)=220000(元)

乙方案终结期现金净流量=30000(固定资产变价净收入)+250000(垫支营运资金收回)=280000(元)

【提示】本题因假定折旧方法、年限、残值均与税法规定一致,所以不存在固定资产变现净损益对现金净流量的影响。

(4)甲方案各年现金流量:

NCF0=投资期现金净流量=-500000(固定资产投资)-200000(垫支营运资金)=-700000(元)

NCF1=第1年营业期现金净流量=279000(元)

NCF2=第2年营业期现金净流量=271500(元)

NCF3=第3年营业期现金净流量=264000(元)

NCF4=第4年营业期现金净流量=256500(元)

NCF5=第5年营业期现金净流量+终结期现金净流量=249000+220000=469000(元)

乙方案各年现金流量:

NCF0=投资期现金净流量==-750000(固定资产投资)-250000(垫支营运资金)=-1000000(元)

NCF1=第1年营业期现金净流量=298500(元)

NCF2=第2年营业期现金净流量=298500(元)

NCF3=第3年营业期现金净流量=298500(元)

NCF4=第4年营业期现金净流量=298500(元)

NCF5=第5年营业期现金净流量+终结期现金净流量=298500+280000=578500(元) -

第5题:

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:

资料一:

乙公司生产线的购置有两个方案可供选择:

A方案:生产线的购买成本为3500万元,预计使用5年,采用直线法计提折旧,预计净残值率为10%,

生产线投产时需要投入营运资金500万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回,

生产线投入使用后,预计每年新增销售收入6000万元,每年新增付现成本4500万元,假定生产线购入后可立即投入使用。

B方案:生产线的购买成本为5000万元,预计使用8年,当设定折现率为12%时,净现值为3600万元。

资料二:

乙公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资收益率为12%,

部分时间价值系数如下表所示:

要求:

(1)根据资料一和资料二,计算A方案的下列指标:

①投资始点现金净流量;

②年折旧额;

③生产线投入使用后第1~4年每年的营业现金净流量;

④生产线投入使用后第5年的现金净流量;

⑤净现值。

(2)分别计算A、B方案的年金净流量,据以判断乙公司应选择哪个方案,并说明理由。答案:解析:(1)

①投资始点现金净流量NCF0=-(3500+500)=-4000(万元)

②年折旧额=3500×(1-10%)/5=630(万元)

③生产线投入使用后第1~4年每年的营业现金净流量NCF1~4=(6000-4500)×(1-25%)+630×25%=1282.5(万元)

④生产线投入使用后第5年的现金净流量NCF5=1282.5+500+3500×10%=2132.5(万元)

⑤净现值=-4000+1282.5×(P/A,12%,4)+2132.5×(P/F,12%,5)=-4000+1282.5×3.0373+2132.5×0.5674=1105.32(万元)

(2)

A方案的年金净流量=1105.32/(P/A,12%,5)=1105.32/3.6048=306.62(万元)

B方案的年金净流量=3600/(P/A,12%,8)=3600/4.9676=724.70(万元)

由于A方案的年金净流量小于B方案的年金净流量,因此乙公司应选择B方案。 -

第6题:

大华公司准备购入一设备以扩充生产能力,现有甲、乙两方案可供选择。甲方案:需投资10000元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值。5年中,没变销售收入6000元,每年的付现成本为2000元。乙方案:需投资12000元,采用直线法这就,使用寿命也是5年,5年后,有残值收入2000元,5年中每年的销售收入为8000元,付现成本第1年为3000元,以后随着设备的陈旧,逐年增加修理费400元,另需垫支营运资金3000元,设所得税税率为40%,试计算两方案两方案的现金流量

正确答案: 甲方案:NCF0=-10000(元)

年折旧额=10000/5=2000(元)

第1年至第5年:NCF=(6000-2000-2000)*(1-40%)+2000=3200(元)

乙方案:年折旧额=(12000-2000)/5=2000(元)

NCF0=-(12000+3000)=-15000(元)

NCF1=(8000-3000-2000)*(1-40%)+2000=3800(元)

NCF2=(8000-3000-400-2000)*(1-40%)+2000=3560(元)

NCF3=(8000-3000-400*2-2000)*(1-40%)+2000=3320(元)

NCF4=(8000-3000-400*3-2000)*(1-40%)+2000=3080(元)

NCF5=(8000-3000-400*4-2000)*(1-40%)+2000+2000+3000=7840(元) -

第7题:

某公司准备购入一套设备以扩充生产能力,现有甲、乙两个方案可供选择:甲方案需投资30000元,使用寿命为5年,采用直线法折旧,5年后设备无残值。5年中每年销售收入为15000元,每年付现成本为5000元。乙方案需投资36000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000元,5年中每年销售收入为17000元,付现成本第一年为6000元,以后随着设备陈旧,逐年将增加修理费300元,另外需垫支流动资金3000元。假设所得税税率40%,资金成本为10%。计算两个方案的净现值、净现值率、获利指数、内含报酬率、投资回收期和投资报酬率。

正确答案: 净现值:

甲方案净现值=8400×(P/A,10%,5)-30000=8400×3.791-30000=31844.40-30000=1844.40(元)

乙方案净现值=9000×(P/F,10%,1)+8820×(P/F,10%,2)+8640×(P/F,10%,3)+8460×(P/F,10%,4)+17280×(P/F,10%,5)-39000

=9000×0.909+8820×0.826+8640×0.751+8460×0.683+17280×0.621-39000

=38464.02-39000

=-535.98(元)

甲方案的净现值大于零,为可行方案;乙方案的净现值小于零,不可行。

净现值率:甲方案净现值率=1844.40/30000=6.148%

乙方案净现值率=-535.98/39000=-1.37%

获利指数:

甲方案现值指数=8400×(P/A,10%,5)÷30000=1.06

乙方案现值指数=38464.02÷39000=0.99

甲方案的现值指数大于1,为可行方案;乙方案现值指数小于1,不可行。

两个方案的内含报酬率:

甲方案每年现金流入量相等,可利用“年金现值系数”计算:

原始投资=每年现金流入量×年金现值系数

30000=8400×(P/A,i ,5)

(P/A,i ,5)=30000/8400=3.571

查年金现值系数表,与3.571最接近的现值系数3.605和3.433分别指向12%和14%,采用插补法确定内含报酬率为:

甲方案内含报酬率=12%+2%×[(3.605-3.571)÷(3.605-3.433)]=12.04%

乙方案各年现金流量不相等,采用“逐步测试法”:

已知i=10%,NPV=-535.98,则应降低贴现率再测试:

令i=9%,计算净现值:

NPV=9000×(P/F,9%,1)+8820×(P/F,9%,2)+8640×(P/F,9%,3)+8460×(P/F,9%,4)+17280×(P/F,9%,5)-39000 =571.20(元)

采用插值法计算:

乙方案内含报酬率=9%+1%×[(0-571.20)÷(-535.98-571.20)]=9.52%

甲方案的内含报酬率大于企业的资金成本10%,为可行方案;乙方案的内含报酬率小于资金成本,为不可行方案。

投资回收期:

甲方案各年现金流入量相等,且原始投资一次投入,可使用“公式法”计算:

甲方案回收期=30000/8400=3.57(年)

乙方案各年现金流入量不等,使用“累计法”计算:

乙方案回收期=4+(39000-9000-8820-8640-8460)÷17280=4.24(年)

进行投资决策时,回收期最短的方案为最佳。因为,投资期越短,投资风险就越小,即甲方案要优于乙方案。从这一角度看,还应将各方案的回收期与投资人要求的回收期,或基准回收期比较,只有计算出的回收期小于基准数,方案才为可行方案。

投资报酬率=年平均利润÷原始投资额

甲方案投资报酬率=4000÷30000=13.33%

乙方案投资报酬率=(5000+4700+4400+4100+3800)÷5÷39000=11.28%

(注:投资报酬率指标中,年利润或者年平均利润一般用税前利润,也可以用税后利润,只要不影响指标的相互比较就行) -

第8题:

某企业准备购入一台设备以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需投资20000元,使用寿命5年,采用直线法计提折旧,5年后无残值,5年中每年可实现销售收入为15000元,每年付现成本为5000元。乙方案需投资30000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入4000元,5年中每年销售收入为17000元,付现成本第一年为5000元,以后逐渐增加修理费用200元,另需垫支营运资金3000元。假设所得税税率为40%,资金成本为12%。计算两个方案的内含报酬率。

正确答案:甲方案:甲方案每年现金流量相等,设现金流入的现值与原始投资额相等。

(P/A,i,5)=20000/76000=2.632

甲方案内含报酬率=25%+[(2.689-2.632)/(2.689-2.436)]×(30%-25%)=26.13%

乙方案:乙方案的每年现金流量不相等,使用“逐步测试法”

测试i=16时,NPV=9280×0.862+9160×0.743+9040×0.641+8920×0.552+15800×0.476-33000=44.52(元)

测试i=18%时,NPV=9280×0.848+9160×0.718+9040×0.609+8920×0.516+15800×0.437-33000=-1541(元)

乙方案的内含报酬率=16%+[44.52/(44.52+1541)]×(18%-16%)=16.06% -

第9题:

某企业准备购入一台设备以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需投资20000元,使用寿命5年,采用直线法计提折旧,5年后无残值,5年中每年可实现销售收入为15000元,每年付现成本为5000元。乙方案需投资30000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入4000元,5年中每年销售收入为17000元,付现成本第一年为5000元,以后逐渐增加修理费用200元,另需垫支营运资金3000元。假设所得税税率为40%,资金成本为12%。计算两个方案的投资回收期。

正确答案:甲方案的投资回收期=20000/7600=2.63(年)

乙方案的投资回收期=3+5520/8920=3.62(年) -

第10题:

某企业准备购入一台设备以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需投资20000元,使用寿命5年,采用直线法计提折旧,5年后无残值,5年中每年可实现销售收入为15000元,每年付现成本为5000元。乙方案需投资30000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入4000元,5年中每年销售收入为17000元,付现成本第一年为5000元,以后逐渐增加修理费用200元,另需垫支营运资金3000元。假设所得税税率为40%,资金成本为12%。试判断应采用哪个方案?

正确答案:由以上计算得知,甲方案净现值、现值指数、内含报酬率均大于乙方案。投资回收期小于乙方案,所以应淘汰乙方案,选用甲方案。 -

第11题:

问答题某公司计划增添一条生产线,以扩充生产能力。该生产线预计投资750 000元,估计使用寿命为5年,采用直线法计提折旧,预计净残值为30 000元,生产线投入使用后,每年增加营业收入1400000元,增加付现成本l 050 000元,项目投入运营时,需要垫支营运资本250000元,公司适用的所得税税率为25%,该项目要求的最低报酬率为12%。 要求: (1)计算该生产线的年折旧费。 (2)计算该项目的现金流量。 (3)计算项目的净现值。正确答案:解析: -

第12题:

问答题大华公司准备购入一设备以扩充生产能力,现有甲、乙两方案可供选择。甲方案:需投资10000元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值。5年中,没变销售收入6000元,每年的付现成本为2000元。乙方案:需投资12000元,采用直线法这就,使用寿命也是5年,5年后,有残值收入2000元,5年中每年的销售收入为8000元,付现成本第1年为3000元,以后随着设备的陈旧,逐年增加修理费400元,另需垫支营运资金3000元,设所得税税率为40%,试计算两方案两方案的现金流量正确答案: 甲方案:NCF0=-10000(元)

年折旧额=10000/5=2000(元)

第1年至第5年:NCF=(6000-2000-2000)*(1-40%)+2000=3200(元)

乙方案:年折旧额=(12000-2000)/5=2000(元)

NCF0=-(12000+3000)=-15000(元)

NCF1=(8000-3000-2000)*(1-40%)+2000=3800(元)

NCF2=(8000-3000-400-2000)*(1-40%)+2000=3560(元)

NCF3=(8000-3000-400*2-2000)*(1-40%)+2000=3320(元)

NCF4=(8000-3000-400*3-2000)*(1-40%)+2000=3080(元)

NCF5=(8000-3000-400*4-2000)*(1-40%)+2000+2000+3000=7840(元)解析: 暂无解析 -

第13题:

某公司接受某物业委托,对商厦改造提出以下两个方案:

方案甲:对原物业进行改建。该方案预计投资6000万元,改建后可使用10年。使用期间每年需维护费300万元,运营10年后报废,残值为0。

方案乙:拆除原物业,并新建。该方案预计投资30000万元,建成后可使用60年。使用期间每年需维护费500万元,每20年需进行一次大修,每次大修费用为1500万元,运营60年后报废,残值800万元。

年基准收益率为6%。

资金等值换算系数表1

<1>、如果不考虑两方案建设期的差异,计算两个方案的年费用。

<2>、若方案甲、方案乙的年系统效率分别为2000万元、4500万元,以年费用作为寿命周期成本,计算两方案的费用效率指标,并选择最优方案。

<3>、如果考虑按方案乙该商厦需3年建成,建设投资分3次在每年末等额投入,此时其年系统效率假设为4800,试重新对方案甲、方案乙进行评价和选择。答案:解析:【1】 方案甲年费用=300+6000(A/P,6%,10)=300+6000×0.1359=1115.40(万元)

方案乙年费用=500+30000(A/P,6%,60)+1500(P/F,6%,20)(A/P,6%,60)+1500(P/F,6%,40)(A/P,6%,60)-800(P/F,6%,60)(A/P,6%,60)

=500+30000×0.0619+1500×0.3118×0.0619+1500×0.0972×0.0619-800×0.0303×0.0619=2393.48(万元)

【2】 方案甲的费用效率=2000/1115.40=1.79

方案乙的费用效率=4500/2393.48=1.88

因方案乙的费用效率高于方案甲,因此应选择方案乙。

【3】 方案乙的年费用={[2393.48-30000×(A/P,6%,60)]×(P/A,6%,60)×(P/F,6%,3)+(30000/3)×(P/A,6%,3)}×(A/P,6%,63)

={[2393.48-30000×0.0619]×1/0.0619×0.8396+[(30000/3)×1/0.3741]}×0.0616=2094.86(万元)

方案乙的费用效率=4800×(P/A,6%,60)×(P/F,6%,3)×(A/P,6%,63)/2094.86

=4800×1/0.0619×0.8396×0.0616/2094.86=1.91

因方案乙的费用效率高于方案甲,因此应选择方案乙。 -

第14题:

某企业为免税企业,计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下:

(1)甲方案原始投资150万,其中固定资产投资100万,营运资本投资50万,全部资金于建设起点一次投入,初始期为0,经营期为5年,到期净残值收入5万,预计投产后年营业收入(不含增值税,下同)90万,不包含财务费用年总成本费用60万元。

(2)乙方案原始投资额200万,其中固定资产投资120万,营运资本投资80万。初始期2年,经营期为5年,固定资产投资于初始期起点投入,营运资本投资于初始期结束时投入,固定资产净残值收入8万,项目投产后,年营业收入170万,年付现成本80万。全部流动资金于终结点收回。

<1>、计算甲、乙方案各年的净现金流量;

<2>、计算甲、乙方案包括初始期的静态回收期;

<3>、该企业所在行业的基准折现率为10%,计算甲、乙方案的净现值;

<4>、计算甲、乙两方案净现值的等额年金,并比较两方案的优劣;

<5>、利用共同年限法比较两方案的优劣。答案:解析:①甲方案各年的净现金流量

折旧=(100-5)/5=19(万元)

NCF0=-150(万元)

NCF1~4=(90-60)+19=49(万元)

NCF5=49+50+5=104(万元)(1分)

②乙方案各年的净现金流量

NCF0=-120(万元)

NCF1=0(万元)

NCF2=-80(万元)

NCF3~6=170-80=90(万元)

NCF7=90+80+8=178(万元)(1分)

【考点“互斥项目的优选问题”】

①甲方案包括初始期的静态投资回收期

=150/49=3.06(年)(1分)

②乙方案不包括初始期的静态回收期

=200/90=2.22(年)

乙方案包括建设期的静态投资回收期

=2+2.22=4.22(年)(1分)

【考点“互斥项目的优选问题”】

①甲方案的净现值

=49×(P/A,10%,4)+104×(P/F,10%,5)-150

=69.90(万元)(1分)

②乙方案的净现值

=90×(P/A,10%,4)×(P/F,10%,2)+178×(P/F,10%,7)-80×(P/F,10%,2)-120

=141.00(万元)(1分)

【考点“互斥项目的优选问题”】

①甲方案净现值的等额年金=69.90/(P/A,10%,5)=18.44(万元)

②乙方案净现值的等额年金=141.00/(P/A,10%,7)=28.96(万元)(0.5分)

因为乙方案净现值的等额年金大,所以乙方案优于甲方案。(0.5分)

【考点“互斥项目的优选问题”】

两方案寿命期的最小公倍数为35年

①甲方案调整后的净现值

=69.90+69.90×(P/F,10%,5)+69.90×(P/F,10%,10)+69.90×(P/F,10%,15)+69.90×(P/F,10%,20)+69.90×(P/F,10%,25)+69.90×(P/F,10%,30)

=177.83(万元)

②乙方案调整后的净现值

=141.00+141.00×(P/F,10%,7)+141.00×(P/F,10%,14)+141.00×(P/F,10%,21)+141.00×(P/F,10%,28)

=279.31(万元)

因为乙方案调整后的净现值大,所以乙方案优于甲方案。(1分)

【考点“互斥项目的优选问题”】 -

第15题:

ABC公司拟投资一个项目,为此有甲、乙两个方案可供选择。

甲方案:投资期1年,第一年年初投入建设资金270万元,在投资期末垫支营运资金125万元。

项目投产后,估计每年可获税后营业利润60万元。固定资产使用年限为7年(与税法折旧年限相同),使用后第5年预计进行一次改良,估计改良支出80万元,分两年平均摊销。

资产使用期满后,估计有残值净收入11万元(与税法相同),采用直线法计提折旧。

项目期满时,垫支营运资金全额收回。

乙方案:需要投资200万元,垫支营运资金50万元,当年完工并投产。

固定资产使用年限为5年(与税法折旧年限相同),采用直线法计提折旧,资产使用期满后,最终报废残值20万元,税法残值为15万元。

项目投产后,预计年销售收入为150万元,年付现成本为60万元。

项目期满时,垫支营运资金全额收回。

ABC公司所得税税率为20%,行业基准折现率为10%,不考虑除所得税之外的其他税费。

要求:

(1)根据甲方案的资料计算:

①年折旧;

②年改良支出摊销;

③各年现金净流量;

④不包括投资期的静态回收期;

⑤净现值。

(2)根据乙方案的资料计算:

①年折旧;

②残值变价收入;

③残值净收益纳税;

④第1—4年现金净流量和第5年现金净流量;

⑤静态回收期;

⑥净现值。

(3)做出ABC公司应投资哪个方案的决策,并说明理由。答案:解析:(1)根据甲方案的资料计算:

①年折旧=(270-11)/7=37(万元)

②年改良支出摊销=80/2=40(万元)

③NCF0=-270(万元)

NCF1=-125(万元)

NCF2—5=60+37=97(万元)

NCF6=60+37-80=17(万元)

NCF7=60+37+40=137(万元)

NCF8=60+37+40+11+125=273(万元)

④不包括投资期的静态回收期

=4+[(270+125)-97×4]/17=4.41(年)

⑤净现值=-270-125×(P/F,10%,1)+97×(P/A,10%,4)×(P/F,10%,1)+17×(P/F,10%,6)+137×(P/F,10%,7)+273×(P/F,10%,8)

=103.15(万元)

(2)根据乙方案的资料计算:

①年折旧=(200-15)/5=37(万元)

②残值变价收入=20(万元)

③残值净收益纳税=(20-15)×20%=1(万元)

④第1~4年现金净流量(NCF1~4)=(150-60-37)×(1-20%)+37=79.4(万元)

第5年现金净流量(NCF5)=(150-60-37)×(1-20%)+37+(50+20-1)=148.4(万元)

⑤静态回收期=250/79.4=3.15(年)

⑥净现值=-250+79.4×(P/A,10%,4)+148.4×(P/F,10%,5)=93.83(万元)

(3)由于甲、乙两方案的寿命期不同,需要采用年金净流量法决策。

甲方案的年金净流量

=103.15/(P/A,10%,8)=19.33(万元)

乙方案的年金净流量

=93.83/(P/A,10%,5)=24.75(万元)

因为乙方案的年金净流量大于甲方案的年金净流量,所以,ABC公司应选择乙方案。 -

第16题:

ABC公司为一家上市公司,适用的所得税税率为20%。该公司2012年有一项固定资产投资计划(资本成本为10%),拟定了两个方案:甲方案:需要投资50万元,预计使用寿命为5年,采用直线法折旧,预计净残值为5万元。当年投产当年完工并投入运营。投入运营时需要垫支营运资金20万元,投入运营后预计年销售收入120万元,第1年付现成本80万元,以后在此基础上每年都比前一年增加维修费2万元。乙方案:需要投资80万元,在建设期起点一次性投入,当年完工并投入运营,项目寿命期为6年,预计净残值为8万,折旧方法与甲方案相同。投入运营后预计每年获利25万元。【提示】这里的获利是指税后营业利润要求:(1)分别计算甲乙两方案每年的现金净流量;(2)分别计算甲乙两方案的净现值;(3)如果甲乙两方案为互斥方案,请选择恰当方法选优。(计算过程资金时间价值系数四舍五入取三位小数,计算结果保留两位小数)答案:解析:(1)甲方案年折旧=(50-5)/5=9(万元)甲方案各年NCF:NCF0=-50-20=-70NCF1=120×(1-20%)-80×(1-20%)+9×20%=33.8(万元)NCF2=120×(1-20%)-82×(1-20%)+9×20%=32.2(万元)NCF3=120×(1-20%)-84×(1-20%)+9×20%=30.6(万元)NCF4=120×(1-20%)-86×(1-20%)+9×20%=29(万元)NCF5=120×(1-20%)-88×(1-20%)+9×20%+5+20=52.4(万元)乙方案年折旧=(80-8)/6=12(万元)乙方案各年NCF: NCF0=-80NCF1~5=25+12=37(万元)NCF6=37+8=45(万元)(2)甲方案的净现值=33.8×0.909+32.2×0.826+30.6×0.751+29×0.683+52.4×0.621-70=62.65(万元)乙方案的净现值=37×3.791+45×0.565-80=85.69(万元)(3)两个方案的寿命期限不同,应该使用年金净流量进行决策。甲方案年金净流量 =62.65/(P/A,10%,5)=62.65/3.791=16.53(万元)乙方案年金净流量 =85.69/(P/A,10%,6)=85.69/4.355=19.68(万元)由于乙方案的年金净流量高于甲方案的年金净流量,所以应该采用乙方案。 -

第17题:

某公司拟投资一个项目,需要投资75000元,预计使用寿命为5年,折旧采用直线法,预计残值为3000元,预计年销售收入为140000元,年付现成本为105000元。方案投入营运时,需垫支营运资金25000元。假设不考虑所得税。根据上述资料计算的下列各项,正确的有()。 答案:C,D解析:

答案:C,D解析:

-

第18题:

某企业计划进行某项投资活动,先有甲、乙两个互斥项目可供选择,相关资料如下: (1)甲项目需要投入150万元,其中投入固定资产110万元,投入营运资金资40万元,第一年即投入运营,经营期为5年,预计期满净残值收入15万元,预计投产后,每年营业收入120万元,每年营业总成本90万元。 (2)乙项目需要投入180万元,其中投入固定资产130万元,投入营运资金50万元,固定资产于项目第一年初投入,营运资金于建成投产之时投入。该项目投资期2年,经营期5年,项目期满,估计有残值净收入18万元,项目投产后,每年营业收入160万元,每年付现成本80万元。 固定资产折旧均采用直线法,垫支的营运资金于项目期满时全部收回。该企业为免税企业,资本成本率为10%。 要求: (1)计算甲、乙项目各年的现金净流量; (2)计算甲、乙项目的净现值。

正确答案: (1)①甲项目各年的现金净流量:

折旧=(110-15)/5=19(万元)

NCF0=-150(万元)

NCF1~4=(120-90)+19=49(万元)

NCF5=49+40+15=104(万元)

②乙项目各年的现金净流量:

NCF0=-130(万元)

NCF1=0(万元)

NCF2=-50(万元)

NCF3~6=160-80=80(万元)

NCF7=80+50+18=148(万元)

(2)①甲方案的净现值

=49×(P/A,10%,4)+104×(P/F,10%,5)-150

=49×3.1699+104×0.6209-150

=69.90(万元)

②乙方案的净现值

=80×(P/A,10%,4)×(P/F,10%,2)+148×(P/F,10%,7)-50×(P/F,10%,2)-130

=80×3.1699×0.8264+148×0.5132-50×0.8264-130

=114.20(万元) -

第19题:

现有一投资方案,其初始投资为1500万,营业周期10年,项目残值为10万,直线法计提折旧,不需垫支流动资金。预计该项目每年营业收入为1000万元,年付现成本为400万元,所得税率为25%,资金成本率为10%。要求:用NPV法决策该方案是否可行。

正确答案: 运营期1-10年每年息税前利润=1000-400-149=451(万元)

每年的净现金流量=451×(1-25%)+149=487.25(万元)

NPV=-1500+487.25(P/A,10%,10)=-1500+487.25×6.1446=1493.96>0

故,该方案可行。 -

第20题:

某企业准备购入一台设备以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需投资20000元,使用寿命5年,采用直线法计提折旧,5年后无残值,5年中每年可实现销售收入为15000元,每年付现成本为5000元。乙方案需投资30000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入4000元,5年中每年销售收入为17000元,付现成本第一年为5000元,以后逐渐增加修理费用200元,另需垫支营运资金3000元。假设所得税税率为40%,资金成本为12%。两方案的现值指数。

正确答案:甲方案:NPV=R7398/20000=0.37PI=1+0.37=1.37

乙方案:NPV=R3655.76/33000=0.11PI=1+0.11=1.11 -

第21题:

某公司准备购入一套设备以扩充生产能力,现有甲、乙两个方案可供选择:甲方案需投资30000元,使用寿命为5年,采用直线法折旧,5年后设备无残值。5年中每年销售收入为15000元,每年付现成本为5000元。乙方案需投资36000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000元,5年中每年销售收入为17000元,付现成本第一年为6000元,以后随着设备陈旧,逐年将增加修理费300元,另外需垫支流动资金3000元。假设所得税税率40%,资金成本为10%。计算两个方案的年折旧额。

正确答案: 甲方案年折旧额=30000/5=6000(元)

乙方案年折旧额=(36000-6000)÷5=6000(元) -

第22题:

问答题ABC公司为一家上市公司,适用的所得税税率为20%。该公司2012年有一项固定资产投资计划(资本成本为10%),拟定了两个方案: 甲方案:需要投资50万元,预计使用寿命为5年,采用直线法折旧,预计净残值为5万元(等于残值变现净收入)。当年投产当年完工并投入运营。投入运营后预计年销售收入120万元,第1年付现成本80万元,以后在此基础上每年都比前一年增加维修费2万元。 乙方案:需要投资80万元,在建设期起点一次性投入,当年完工并投入运营,项目寿命期为6年,预计净残值为8万,折旧方法与甲方案相同。投入运营后预计每年获净利25万元。 要求: (1)分别计算甲乙两方案每年的现金净流量; (2)分别计算甲乙两方案的净现值; (3)如果甲乙两方案为互斥方案,请选择恰当方法选优。(计算过程资金时间价值系数四舍五入取三位小数,计算结果保留两位小数)正确答案: (1)甲方案年折旧=(50-5)/5=9(万元)

乙方案年折旧=(80-8)/6=12(万元)

甲方案各年NCF://

NCF0=-50(万元)

NCF1=120×(1-20%)-80×(1-20%)+9×20%=33.8(万元)

NCF2=120×(1-20%)-82×(1-20%)+9×20%=32.2(万元)

NCF3=120×(1-20%)-84×(1-20%)+9×20%=30.6(万元)

NCF4=120×(1-20%)-86×(1-20%)+9×20%=29(万元)

NCF5=120×(1-20%)-88×(1-20%)+9×20%+5=32.4(万元)

乙方案各年NCF://

NCF0=-80(万元)

NCF1~5=25+12=37(万元)

NCF6=37+8=45(万元)

(2)甲方案的净现值=33.8×0.909+32.2×0.826+30.6×0.751+29×0.683+32.4×0.621-50=70.23(万元)

乙方案的净现值=37×3.791+45×0.565-80=85.69(万元)

(3)两个方案的寿命期限不同,应该使用年金净流量进行决策。

甲方案年金净流量=70.23/(P/A,10%,5)=70.23/3.791=18.53(万元)

乙方案年金净流量=85.69/(P/A,10%,6)=85.69/4.355=19.68(万元)

由于乙方案的年金净流量高于甲方案的年金净流量,所以应该采用乙方案。解析: 暂无解析 -

第23题:

问答题大华公司准备购入一设备以扩充生产能力。现在甲乙两个方案可供选择,甲方案需投资10000元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值。5年中每年销售收入为6000年,每年的付现成本为2000元。乙方案需投资12000元,采用直线折旧法计提折旧,使用寿命为5年,5年后有残值收入2000元。5年中每年的销售收入为8000元,付现成本第一年为3000元,以后随着设备陈旧,逐年增加修理费400年,另需垫支营运资金3000元,假设所得税率为40%。要求:①计算两个方案的现金流量②计算两个方案的回收期③计算两个方案的平均报酬率正确答案: ①现金流量

方案一:

NCF’0=-10000

折旧=10000/5=2000

NCF’1-5=(6000-2000-2000)*(1-40%)+2000=3200

方案二

NCF’0=-12000-3000=-15000

折旧=(12000-2000)/5=2000

NCF’1=(8000-3000-2000)*(1-40%)+2000=3800

NCF’2=(8000-3400-2000)*(1-40%)+2000=3560

NCF’3=(8000-3800-2000)*(1-40%)+2000=3320

NCF’4=(8000-4200-2000)*(1-40%)+2000=3080

NCF’5=(8000-4600-2000)*(1-40%)+2000+3000+2000=7840

②静态回收期

方案一pp’=10000/3200=3.125

方案二pp’=4+(15000-3800-3560-3320-3080)/7840=4.158

③平均报酬率

方案一=3200/10000=32%

方案二=(3800+3560+3320+3080+7840)/5/15000=28.8%解析: 暂无解析