在生产能力计算中,如果生产A、B和C三种产品,而这三种产品的工艺结构相似,则可采用()进行计算。A、具体产品法B、代表产品法C、假定产品法D、混合产品法

题目

在生产能力计算中,如果生产A、B和C三种产品,而这三种产品的工艺结构相似,则可采用()进行计算。

A、具体产品法

B、代表产品法

C、假定产品法

D、混合产品法

相似考题

更多“在生产能力计算中,如果生产A、B和C三种产品,而这三种产品的工艺结构相似,则可采用()进行计算。A ”相关问题

-

第1题:

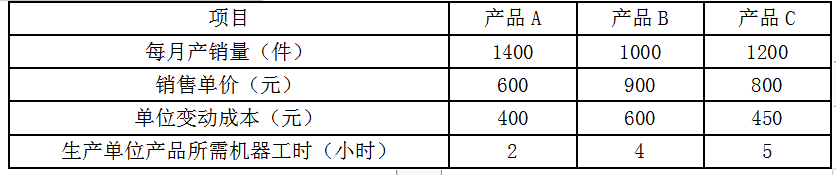

甲公司生产A、B、C三种产品,三种产品共用一条生产线,该生产线每月生产能力为12800机器小时,目前已经满负荷运转,为使公司利润最大,公司正在研究如何调整三种产品的生产结构,相关资料如下:

(1)公司每月固定制造费用为400000元,每月固定管理费用为247500元,每月固定销售费用为300000元。

(2)三种产品当前的产销数据:

(3)公司销售部门预测,产品A还有一定的市场空间,按照目前的市场情况,每月销售量可以达到2000件,产品B和产品C的销量不受限制,生产部门提出,产品B受技术工人数量的限制,每月最多可以生产1500件,产品A和产品C的产量不受限制。

要求:

(1)计算当前A、B、C三种产品的边际贡献总额、加权平均边际贡献率、盈亏临界点的销售额。

(2)计算调整生产结构后A、B、C三种产品的产量、边际贡献总额、甲公司每月的税前利润增加额。答案:解析:(1)边际贡献总额=1400×(600-400)+1000×(900-600)+1200×(800-450)=1000000(元)

加权平均边际贡献率=边际贡献总额/总收入=1000000/(1400×600+1000×900+1200×800)=37.04%

盈亏临界点销售额=固定成本总额/加权平均边际贡献率=(400000+247500+300000)/37.04%=2558045.36(元)

(2)在生产线每月生产能力为12800机器小时的约束下,产品组合决策中决定产品优先次序的是单位约束资源边际贡献,即单位机器工时的边际贡献的大小。

A产品单位机器工时边际贡献=(600-400)/2=100(元/小时)

B产品单位机器工时边际贡献=(900-600)/4=75(元/小时)

C产品单位机器工时边际贡献=(800-450)/5=70(元/小时)

比较三种产品的单位机器工时边际贡献可知,应该优先安排生产A产品,然后安排生产B产品,其余剩余生产能力再安排生产C产品。因此,应该生产A产品2000件、B产品1500件和C产品560件[(12800-2000×2-1500×4)/5]。

边际贡献总额=2000×(600-400)+1500×(900-600)+560×(800-450)=1046000(元),由于调整生产结构后,每月的固定成本不变,属于决策的无关成本,因此每月边际贡献总额的增加额等于每月税前利润的增加额。甲公司每月税前利润增加额=1046000-1000000=46000(元)。 -

第2题:

A 公司是一个化工生产企业,生产甲、乙、丙三种产品。这三种产品是联产品,本月发生联合生产成本 748500 元。该公司采用可变现净值法分配联合生产成本。由于在产品主要是生产装置和管线中的液态原料,数量稳定并且数量不大,在成本计算时不计算月末在产品成本。产成品存货采用先进先出法计价。

本月的其他有关数据如下:

答案:解析:(1)甲产品可变现净值=4×700000-1050000=1750000 元

答案:解析:(1)甲产品可变现净值=4×700000-1050000=1750000 元

乙产品可变现净值=6×350000-787500=1312500 元

丙产品可变现净值=5×170000-170000=680000 元

甲产品应分配的联合成本=748500/(1750000+1312500+680000)×1750000=350000元

乙产品应分配的联合成本=748500/(1750000+1312500+680000)×1312500=262500元

丙产品应分配的联合成本=748500/(1750000+1312500+680000)×680000=136000元

(2)期末产成品数量=月初产成品数量+本月生产量-本月销售量

甲产品期末产成品数量=18000+700000-650000=68000 千克

甲产品总成本=单独加工的成本+分配的联合生产成本=1050000+350000=1400000元

由于在成本计算时不计算月末在产品成本,

因此甲产品的单位成本=本月甲产品总成本/甲产品本期产量=1400000/700000=2 元/千克

期末甲产品的产成品存货成本=2×68000=136000 元

同理,

乙产品期末产成品数量=52000+350000-325000=77000 千克

乙产品总成本=单独加工成本+分配的联合生产成本=787500+252500=1050000 元

期末乙产品的产成品存货成本=1050000/350000×77000=231000 元

丙产品期末产成品数量=3000+170000-150000=23000 千克

丙产品总成本=单独加工的成本+分配的联合生产成本=170000+136000=306000 元

期末丙产品的产成品存货成本=306000/170000×23000=41400 元 -

第3题:

10、采用分类法计算产品成本,一般可将()等方面相同或相似的产品归为一类。

A.产品的结构、性质

B.产品耗用的原材料

C.产品的生产工艺过程

D.产品的销售和使用对象

联产品;产品品种规格繁多,但可按一定标准分类 -

第4题:

甲公司生产 A、B、C 三种产品,三种产品共用一条生产线,该生产线每月生产能力为 12800 机器小时,目前已经满负荷运转。为使公司利润最大,公司正在研究如何调整三种产品的生 产结构,相关资料如下:(1)公司每月固定制造费用为 400000 元,每月固定管理费用为 247500 元,每月固定销售 费用为 300000 元。

(2)三种产品当前的产销数据:

(3)公司销售部门预测,产品 A 还有一定的市场空间,按照目前的市场情况,每月销售量 可以达到 2000 件,产品 B 和产品 C 的销量不受限制;生产部门提出,产品 B 受技术工人数 量的限制,每月最多可以生产 1500 件,产品 A 和产品 C 的产量不受限制。

要求: (1)计算当前 A、B、C 三种产品的边际贡献总额、加权平均边际贡献率、盈亏临界点的销 售额。

(2)计算调整生产结构后 A、B、C 三种产品的产量、边际贡献总额、甲公司每月的税前利 润增加额。答案:解析:产品A 的边际贡献=1400×(600-400)=280000 元

产品B 的边际贡献=1000×(900-600)=300000 元

产品C 的边际贡献=1200×(800-450)=420000 元

边际贡献总额=280000+300000+420000=1000000 元

销售收入总额=1400×600+1000×900+1200×800=2700000 元

加权平均边际贡献率=1000000/2700000=37.04%

盈亏临界点的销售额=固定成本/边际贡献率

=(400000+247500+300000)/37.04%=2558045.36 元

(2)产品A 的单位工时边际贡献=(600-400)/2=100 元

产品B 的单位工时边际贡献=(900-600)/4=75 元

产品C 的单位工时边际贡献=(800-450)/5=70 元

按产品A、B、C 的单位工时边际贡献大小顺序安排生产,产品A 的产量为2000 件,产品B 的产量为1500 件,剩余的生产能力安排产品C 的生产。

产品C 的产量=(12800-2000×2-1500×4)/5=560 件

产品A 的边际贡献=(600-400)×2000=400000 元

产品B 的边际贡献=(900-600)×1500=450000 元

产品C 的边际贡献=(800-450)×560=196000 元

边际贡献总额=400000+450000+196000=1046000 元

甲公司每月税前利润增加额=1046000-1000000=46000 元 -

第5题:

采用分类法计算产品成本,一般可将()等方面相同或相似的产品归为一类。

A.产品的结构、性质

B.产品耗用的原材料

C.产品的生产工艺过程

D.产品的销售和使用对象

ABCD