M公司拥有N公司70%的股权,M公司向N公司销售商品一批,N公司尚未将其销售,此销售行为称为(),在编制抵消分录时应()A.逆销;全部消除B.逆销;部份消除C.顺销;全部消除D.顺销;部份消除

题目

M公司拥有N公司70%的股权,M公司向N公司销售商品一批,N公司尚未将其销售,此销售行为称为(),在编制抵消分录时应()

A.逆销;全部消除

B.逆销;部份消除

C.顺销;全部消除

D.顺销;部份消除

相似考题

参考答案和解析

参考答案:C

更多“M公司拥有N公司70%的股权,M公司向N公司销售商品一批,N公司尚未将其销售,此销售行为称为(),在编制抵消分录时应() ”相关问题

-

第1题:

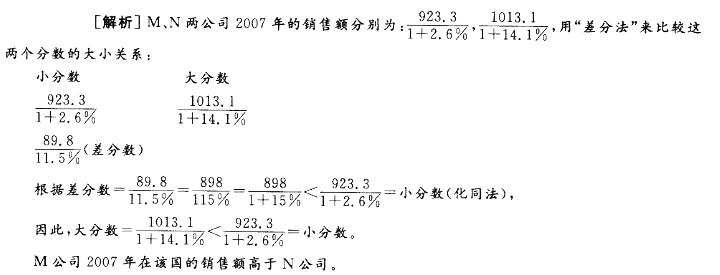

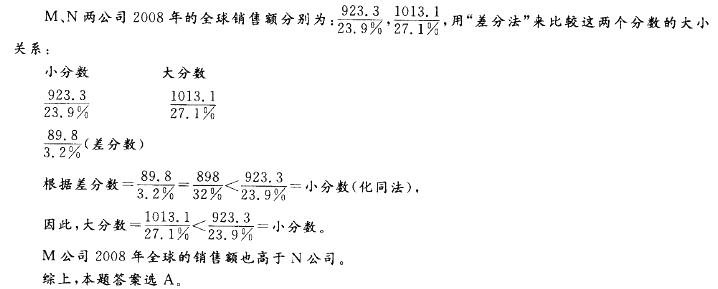

下表列出了M和N两个跨国公司2008年在某国销售额的相关情况,则下述说法正确的是( )。 A. M公司2007年在该国的销售额高于N公司,2008年全球的销售额也高于N公司

A. M公司2007年在该国的销售额高于N公司,2008年全球的销售额也高于N公司

B. M公司2007年在该国的销售额高于N公司,但2008年全球的销售额低于N公司

C. M公司2007年在该国的销售额低于N公司,2008年全球的销售额也低于N公司

D. M公司2007年在该国的销售额低于N公司,但2008年全球的销售额高于N公司答案:A解析:

-

第2题:

M公司向N公司购买材料一批。M公司在付款时发现,发票的正确金额应该是34000元,N公司却误填为43000元。正确的做法是()。A、由M公司更正,并在更正处加盖M公司印章

B、由N公司更正,并在更正处加盖N公司印章

C、由N公司重新开具发票

D、N公司有权拒绝重新开具发票答案:C解析:发票金额错误的,需开票单位重新开票,应由N公司重新开具发票。 -

第3题:

甲公司在7月12日向乙公司销售一批商品,开出增值税专用发票上注明的销售价格为 200 000元,增值税税额为34 000元,款项尚未收到;该批商品成本为120 000元。甲公司将商品发往乙公司且办妥托收手续,发出该批商品时其增值税纳税义务已经发生。 要求:(1)编制发出商品和确认增值税会计分录。(发出商品时,尚未确认销售收入) (2)编制确认销售收入和结转销售成本的会计分录。 (3)编制收到销售款项的会计分录。

甲公司应当承担合同责任 -

第4题:

N公司为M公司全资子公司,本期M公司向N公司销售商品10000元,成本6000元,款项存入银行,N公司尚未对外销售这批存货。则编制合并报表时,针对内部存货交易编制的抵销分录为:

A、借:营业收入 6000

贷:营业成本 2000

存货 4000

B、借:营业收入 10000

贷:营业成本 6000

存货 4000

C、借:营业收入 10000

贷:营业成本 10000

D、借:营业收入4000

贷:存货4000答案:B解析:内部存货交易确认了营业收入10000元、营业成本6000元,集团不认可内部交易,因此要将其抵销。

同时商品的价值增加了4000元【即10000-6000】,因此也要抵销。

参见教材第418页[例10—9]。 -

第5题:

M公司向N公司发出要约,购买一批建筑材料。要约发出后,M公司因资金紧张而拟撤回要约。M公司撤回要约的通知应当( )到达N公司。A、在要约到达N公司之前

B、与要约同时

C、在N公司发出承诺前

D、在N公司发出承诺的同时

E、在收到N公司承诺之前答案:A,B解析:要约的有效期间由要约人在要约中规定。要约人如果在要约中定有存续期间,受要约人必须在此期间内承诺。要约可以撤回,但撤回要约的通知应当在要约到达受要约人之前或者与要约同时到达受要约人。要约可以撤销,但撤销要约的通知应当在受要约人发出承诺通知之前到达受要约人。