N公司为M公司全资子公司,本期M公司向N公司销售商品10000元,成本6000元,款存银行,N公司尚未对外销售,抵消分录为().A.借:营业收入6000贷:营业成本2000存4000B.借营业收入10000贷:营业成本6000存货4000C.借营业收入100000贷:营业成本10000D.借:营业收入4000贷:存货40000

题目

N公司为M公司全资子公司,本期M公司向N公司销售商品10000元,成本6000元,款存银行,N公司尚未对外销售,抵消分录为().

A.借:营业收入6000贷:营业成本2000存4000

B.借营业收入10000贷:营业成本6000存货4000

C.借营业收入100000

贷:营业成本10000

D.借:营业收入4000贷:存货40000

相似考题

参考答案和解析

参考答案:B

更多“N公司为M公司全资子公司,本期M公司向N公司销售商品10000元,成本6000元,款存银行,N公司尚未对外销售,抵消分录为(). ”相关问题

-

第1题:

M公司在香港登记注册,M公司在深圳建立了一家全资子公司N,M公司的出纳兼任N公司的出纳,以下人员可以不要求具有会计从业资格证书:

A.兼任的N公司出纳人员

B.稽核人员

C.生产成本统计人员

D.会计档案管理人员

正确答案:C

-

第2题:

N公司为M公司全资子公司,本期M公司向N公司销售商品10000元,成本6000元,款项存入银行,N公司尚未对外销售这批存货。则编制合并报表时,针对内部存货交易编制的抵销分录为:

A、借:营业收入 6000

贷:营业成本 2000

存货 4000

B、借:营业收入 10000

贷:营业成本 6000

存货 4000

C、借:营业收入 10000

贷:营业成本 10000

D、借:营业收入4000

贷:存货4000答案:B解析:内部存货交易确认了营业收入10000元、营业成本6000元,集团不认可内部交易,因此要将其抵销。

同时商品的价值增加了4000元【即10000-6000】,因此也要抵销。

参见教材第418页[例10—9]。 -

第3题:

20×8年1月1日,M公司以银行存款购入N公司80%的股份,能够对N公司实施控制。20×8年N公司从M公司购进A商品200件,购买价格为每件2万元。M公司A商品每件成本为1.5万元。20×8年N公司对外销售A商品150件,每件销售价格为2.2万元;年末结存A商品50件。20×8年12月31日,A商品每件可变现净值为1.8万元;N公司对A商品计提存货跌价准备10万元。假定M公司和N公司适用的所得税税率均为25%。

不考虑其他因素,下列关于M公司20×8年合并抵销处理的表述中,正确的是( )。A.对“存货”项目的影响金额是25万元

B.对“资产减值损失”项目的影响金额是-10万元

C.应确认递延所得税资产6.25万元

D.对“所得税费用”项目的影响金额是2.5万元答案:B解析:选项A,还需要考虑抵销的存货跌价准备10万元,对“存货”项目的影响是15(下列抵销分录中贷方存货25-借方存货跌价准备10)万元;选项C,N公司角度看,剩余存货账面价值为90万元(计提跌价准备10万元),计税基础为100万元,产生可抵扣暂时性差异10万元,应确认2.5万元的递延所得税资产;15(下列抵销分录中贷方存货25-借方存货跌价准备10)万元;选项C,N公司角度看,剩余存货账面价值为90万元(计提跌价准备10万元),计税基础为100万元,产生可抵扣暂时性差异10万元,应确认2.5万元的递延所得税资产;

集团角度看,剩余存货的账面价值为75万元,计税基础为100万元,应确认递延所得税资产6.25万元;因此合并报表调整分录还需确认3.75万元;选项D,仅考虑了存货跌价准备对“所得税费用”的影响,还应考虑未实现内部交易损益的所得税影响,对“所得税费用”项目的影响应为-3.75(2.5-6.25)万元。

相关抵销分录:

①抵销未实现的收入、成本和利润

借:营业收入 (200×2)400

贷:营业成本 375

存货 [50×(2-1.5)]25

②因抵销存货中未实现内部销售利润而确认的递延所得税资产

借:递延所得税资产 6.25

贷:所得税费用 (25×25%)6.25

③抵销计提的存货跌价准备

借:存货——存货跌价准备 10

贷:资产减值损失 10

④抵销与计提存货跌价准备有关的递延所得税资产

借:所得税费用 2.5

贷:递延所得税资产 (10×25%)2.5 -

第4题:

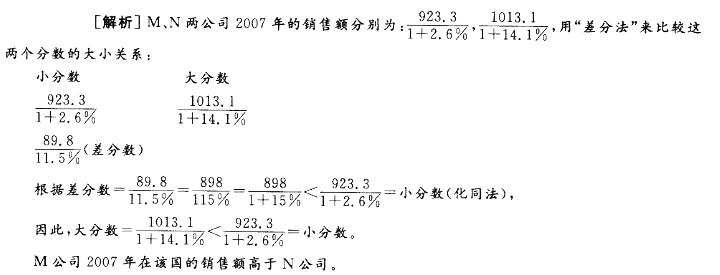

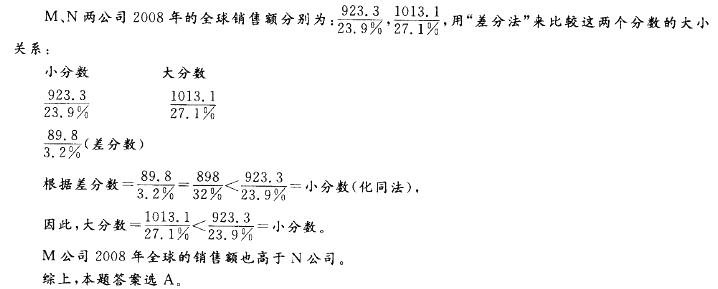

下表列出了M和N两个跨国公司2008年在某国销售额的相关情况,则下述说法正确的是( )。 A. M公司2007年在该国的销售额高于N公司,2008年全球的销售额也高于N公司

A. M公司2007年在该国的销售额高于N公司,2008年全球的销售额也高于N公司

B. M公司2007年在该国的销售额高于N公司,但2008年全球的销售额低于N公司

C. M公司2007年在该国的销售额低于N公司,2008年全球的销售额也低于N公司

D. M公司2007年在该国的销售额低于N公司,但2008年全球的销售额高于N公司答案:A解析:

-

第5题:

M公司是N公司的母公司,2×18年M公司销售商品给N公司,售价80万元,成本60万元,增值税率16%。N公司购入后当作存货核算,当期并未将其售出,年末该存货的可变现净值为66万元。2×19年N公司将上年购自M公司的存货留一半卖一半,年末该存货的可变现净值为28万元。M公司和N公司的所得税率为25%。2×18年针对此业务的抵销分录为( )。

A、借:营业收入80

贷:营业成本 80

B、借:营业成本20

贷:存货20

C、借:存货14

贷:资产减值损失14

D、借:所得税费用1.5

贷:递延所得税资产1.5答案:A,B,C解析:选项D,正确分录应是:

借:递延所得税资产 1.5

贷:所得税费用 1.5