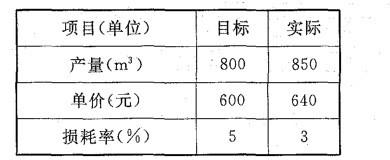

某分项工程的混凝土成本数据如下表所示。应用因素分析法分析各因素对成本的影响程度,可得到的正确结论是( )。A.由于产量增加50m3,成本增加21300元B.实际成本与目标成本的差额为56320元C.由于单价提高40元,成本增加35020元D.由于损耗下降2%,成本减少9600元

题目

某分项工程的混凝土成本数据如下表所示。应用因素分析法分析各因素对成本的影响程度,可得到的正确结论是( )。

A.由于产量增加50m3,成本增加21300元

B.实际成本与目标成本的差额为56320元

C.由于单价提高40元,成本增加35020元

D.由于损耗下降2%,成本减少9600元

相似考题

更多“某分项工程的混凝土成本数据如下表所示。应用因素分析法分析各因素对成本的影响程度,可得到的正确结论是( ”相关问题

-

第1题:

某分项工程的混凝土成本数据如下表所示。应用因素分析法分析各因素对成本的影响程度,可得到的正确结论是

A.由于产量增加50m3,成本增加21300元

B.由于单价提高40,成本增加35020元

C.实际成本与目标成本的差额为56320元

D.由于损耗下降2%,成本减少9600元答案:C解析:根据数据,该分项工程的目标成本为 800X 600X (1 + 5%)= 504000(元),实际成本为 850X640X (1 + 3%) = 560320(元),实际成本与目标成本的差额为56320元。 -

第2题:

某分项工程的混凝土成本数据如下表所示。应用因素分析法分析各因素对成本的影响程度,可得到的正确结论是( )。

A. 由于产量增加50,成本增加21300元

B. 由于单价提高40,成本增加35020元

C. 实际成本与目标成本的差额为56320元

D. 由于损耗下降2%,成本减少9600元答案:C解析:本题主要考查的是因素分析法。

C项:目标成本为800×600×(1+5%)=504000元,实际成本为850×640×(1+3%)=560320元,所以差额为56320元。所以C项正确。

A项:850×600×(1+5%)=535500 元,800×600×(1+5%)=504000 增加:535500-504000=31500 元,所以A项错误。

B项:850×640×(1+5%)=571200 元,增加: 571200-535500=35700 元,所以B项错误。

D项:850×640×(1+3%)=560320 元,减少:571200-560320=10880 元,所以D项错误。

综上所述,正确选项为C。@## -

第3题:

某商品混凝土分项工程成本分析资料如图所示。

问题: 请运用因素分析法列式计算损耗率的变化对混凝土成本的影响程度; 请补充施工成本分析的基本方法还有哪些?答案:解析:(1) 目标成本为: 600×710×(1+4%) =443040 元。

①代换“产量”: 630×710×(1+4%) =465192 元。

所以, 产量的增加, 使混凝土分项工程成本增加: 465192-443040=22152 元。

②代换“单价”: 630×730×(1+4%) =478296 元。

所以, 单价的增加, 使混凝土分项工程成本增加: 478296-465192=13104 元。

③代换“损耗率”: 630×730×(1+3%) =473697 元。

所以, 损耗率的降低, 使混凝土分项工程成本降低: 473697-478296=-4599 元。

(2) 还有差额计算法、 比较法、 比率法 -

第4题:

某分项工程的混凝土成本数据如下表所示。应用因素分析法分析各因素对成本的影响程度,可得到的正确结论是( )。 A.由于产量增加50立方米,成本增加21300元

A.由于产量增加50立方米,成本增加21300元

B.实际成本与目标成本的差额为56320元

C.由于单价提高40元,成本增加35020元

D.由于损耗下降2%,成本减少9600元答案:B解析:实际成本与目标成本的差额=(850×640×1.03)-(800×600×1.05)=56320元。 -

第5题:

某分项工程的混凝土成本数据如下表所示,应用因素分析法分析各因素对成本的影响程度,可得到的正确结论是( )。

A.由于产量增加50立方,成本增加21300元

A.由于产量增加50立方,成本增加21300元

B.由于单价提高40元,成本增加35020元

C.实际成本与目标成本的差额为56320元

D.由于损耗下降2%,成本减少9600元答案:C解析:实际成本与目标成本的差额:850×640×(1+3%)一800×600×(1+5%)=56320(元)。@##