投资组合创造的超额收益的来源主要通过( )。A.风险管理和时机选择 B.风险管理和证券选择 C.证券选择和时机选择 D.证券选择和绩效评价

题目

B.风险管理和证券选择

C.证券选择和时机选择

D.证券选择和绩效评价

相似考题

参考答案和解析

主动管理能力分析

更多“投资组合创造的超额收益的来源主要通过( )。”相关问题

-

第1题:

投资组合超额收益的来源是( )。

A.战略性资产配置

B.股票选择能力

C.资产混合效率

D.市场时机选择能力

正确答案:BD

-

第2题:

夏普比率使用投资组合的平均()除以这个时期收益的标准差。

A、绝对收益

B、部分收益

C、相对收益

D、超额收益

答案:D -

第3题:

分析投资组合是否实现了超额收益、组合收益的来源及实现原因是投资业绩评估的主要内容。()答案:对解析: -

第4题:

利用股指期货可以( )。A.进行套期保值,降低投资组合的系统性风险

B.进行套期保值,降低投资组合的非系统性风险

C.进行投机,通过期现市场的双向交易获取超额收益

D.进行套利,通过期货市场的单向交易获取价差收益答案:A解析:股指期货可用于套期保值,以降低投资组合的系统性风险。 -

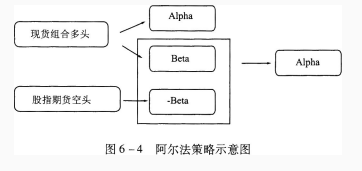

第5题:

根据阿尔法策略示意图,回答以下三题。

在构建股票组合的同时,通过( )相应的股指期货,可将投资组合中的市场收益和超额收益分离出来。 查看材料A.买入

B.卖出

C.先买后卖

D.买期保值答案:B解析:通过卖空期货、期权等衍生品,投资者可以将投资组合的市场收益和超额收益分离出来,在获取超额收益的同时规避系统风险。 -

第6题:

投资者可以通过()期货、期权等衍生品,将投资组合的市场收益和超额收益分离出来。

- A、买入

- B、卖出

- C、投机

- D、套期保值

正确答案:D -

第7题:

夏普比率是用某一时期内投资组合平均()除以这个时期收益的标准差。

- A、绝对收益

- B、相对收益

- C、部分收益

- D、超额收益

正确答案:D -

第8题:

消极型投资策略以拟合市场投资组合为主要目的,通过跟踪误差,尽量缩小投资组合与市场组合的差异,并以获得()为主要目标。

- A、超过市场组合收益的回报

- B、超过市场组合平均收益

- C、市场组合平均收益

- D、额外收益

正确答案:C -

第9题:

多选题如果资本市场半强式有效,投资者()。A通过技术分析不能获得超额收益

B运用估价模型不能获得超额收益

C通过基本面分析不能获得超额收益

D利用非公开信息不能获得超额收益

正确答案: B,D解析: 如果资本市场半强式有效,技术分析、基本分析和各种估价模型都是无效的,各种投资基金就不能取得超额收益。并且半强式有效资本市场没有反应内部信息,所以可以利用非公开信息获取超额收益。 -

第10题:

单选题基金投资绩效评估中经常使用的夏普业绩指数的含义是()。A每单位系统风险资产获得的超额报酬

B每单位总风险资产获得的超额报酬

C基金投资组合的系统风险

D基金投资组合的平均收益

正确答案: C解析: 暂无解析 -

第11题:

单选题投资者可以通过()期货、期权等衍生品,将投资组合的市场收益和超额收益分离出来。A买入

B卖出

C投机

D套期保值

正确答案: D解析: 暂无解析 -

第12题:

判断题分析投资组合是否实现了超额收益、组合收益的来源及实现原因是投资业绩评估的主要内容。A对

B错

正确答案: 错解析: 暂无解析 -

第13题:

( )是证券或投资组合在一定时间区间内所获得的回报,测量的是证券或投资组合的增值或贬值。

A、相对收益

B、绝对收益

C、超额收益

D、投资收益

答案:B

解析:本题考查绝对收益。绝对收益是证券或投资组合在一定时间区间内所获得的回报,测量的是证券或投资组合的增值或贬值,常常用百分比来表示收益率。

-

第14题:

(2014年)如果资本市场半强式有效,投资者()。A.通过技术分析不能获得超额收益

B.运用估价模型不能获得超额收益

C.通过基本面分析不能获得超额收益

D.利用非公开信息不能获得超额收益答案:A,B,C解析:如果市场半强式有效,技术分析、基本分析和各种估价模型都是无效的,各种共同基金就不能取得超额收益。并且半强式有效市场没有反应内部信息,所以可以利用非公开信息获取超额收益。 -

第15题:

下列说法错误的是( )。A.我们使用CAPM将投资组合收益分解为与市场风险相关的β带来的收益以及超额的α收益。

B.证券市场线表示了市场风险暴露程度以及与之相对应的收益。

C.CAPM是投资组合收益扣除市场风险暴露部分剩余的收益。

D.特雷诺比率是无风险收益到投资组合收益两点间直线的斜率,反映了承担单位市场风险所获得的超额收益答案:C解析:C、詹森α是投资组合收益扣除市场风险暴露部分剩余的收益。 -

第16题:

在构建股票组合的同时,通过( )相应的股指期货,可将投资组合中的市场收益和超额收益分离出来。A.买入

B.卖出

C.先买后卖

D.买期保值答案:B解析:通过卖空期货、期权等衍生品,投资者可以将投资组合的市场收益和超额收益分离出来,在获取超额收益的同时规避系统风险。 -

第17题:

投资者将投资组合的市场收益和超额收益分离出来的策略为()策略。

- A、阿尔法

- B、指数化投资

- C、现金资产证券化

- D、资产配置

正确答案:A -

第18题:

基金投资绩效评估中经常使用的夏普业绩指数的含义是()。

- A、每单位系统风险资产获得的超额报酬

- B、每单位总风险资产获得的超额报酬

- C、基金投资组合的系统风险

- D、基金投资组合的平均收益

正确答案:B -

第19题:

投资组合超额收益的来源是()。

- A、战略性资产配置

- B、股票选择能力

- C、资产混合效率

- D、资产类别收益

正确答案:B -

第20题:

单选题投资组合超额收益的来源是()。A战略性资产配置

B股票选择能力

C资产混合效率

D资产类别收益

正确答案: B解析: 暂无解析 -

第21题:

单选题如果当前资本市场弱式有效,下列说法,正确的是( )。[2018年真题]A投资者不能通过投资证券获取超额收益

B投资者不能通过分析证券历史信息进行投资获取超额收益

C投资者不能通过分析证券公开信息进行投资获取超额收益

D投资者不能通过分析证券非公开信息进行投资获取超额收益

正确答案: B解析:

如果当前资本市场弱式有效,股价只反映历史信息,也就是不能通过历史信息获得超额收益,但是可以通过公开信息和非公开信息获得超额收益。 -

第22题:

单选题以下关于基金投资管理三大根本能力的说法错误的是( )。A基金投资管理的三大根本能力为风险管理能力、证券选择能力和时机选择能力

B投资组合管理首要的是风险管理,要在控制风险的基础上创造稳定、可持续的超额收益

C超额收益的来源主要通过证券选择和时机选择

D证券选择能力为基金通过选择价值被高估的证券产生额外收益的能力

正确答案: C解析: -

第23题:

单选题根据阿尔法策略示意图,回答以下问题。在构建股票组合的同时,通过()相应的股指期货,可将投资组合中的市场收益和超额收益分离出来。A买入

B卖出

C先买后卖

D买期保值

正确答案: C解析: 通过卖空期货、期权等衍生品,投资者可以将投资组合的市场收益和超额收益分离出来,在获取超额收益的同时规避系统风险。