A股份有限公司(以下简称A公司)2018年度的有关资料如下: (1)本年利润总额为480万元,适用的企业所得税税率为25%。按税法规定本年度准予扣除的业务招待费为30万元,实际发生业务招待费50万元,支付的税收罚款20万元,国债利息收入10万元,其他纳税调整增加额20万元,其他纳税调整减少额30万元。递延所得税资产年初余额30万元,年末余额35万元。递延所得税负债年初余额40万元,年末余额47.5万元。 (2)A公司年初未分配利润为贷方80万元。 (3)按税后利润的10%和5%分别提取法定盈余公积和任意盈

题目

(1)本年利润总额为480万元,适用的企业所得税税率为25%。按税法规定本年度准予扣除的业务招待费为30万元,实际发生业务招待费50万元,支付的税收罚款20万元,国债利息收入10万元,其他纳税调整增加额20万元,其他纳税调整减少额30万元。递延所得税资产年初余额30万元,年末余额35万元。递延所得税负债年初余额40万元,年末余额47.5万元。

(2)A公司年初未分配利润为贷方80万元。

(3)按税后利润的10%和5%分别提取法定盈余公积和任意盈余公积。

(4)向投资者宣告分配现金股利100万元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示)

下列有关A公司2018年所得税费用的表述正确的是( )。

B.2018年A公司所得税费用金额为127.5万元

C.2018年A公司确认所得税费用的分录为:

借:所得税费用 127.5

递延所得税资产 5

贷:递延所得税负债 7.5

应交税费——应交所得税 125

D.2018年A公司确认所得税费用的分录为:

借:所得税费用 125

贷:应交税费——应交所得税 125

相似考题

更多“A股份有限公司(以下简称A公司)2018年度的有关资料如下: ”相关问题

-

第1题:

(2013年)黄河股份有限公司(以下简称“黄河公司”)为上市公司,2018年有关财务资料如下:

(1)2018年年初发行在外的普通股股数40000万股。

(2)2018年1月1日,黄河公司按面值发行40000万元的3年期可转换公司债券,债券每张面值100元,票面固定年利率为2%,利息每年12月31日支付一次。该批可转换公司债券自发行结束后12个月即可转换为公司股票,债券到期日即为转换期结束日。转股价为每股10元,即每张面值100元的债券可转换为10股面值为1元的普通股。该债券利息不符合资本化条件,直接计入当期损益。黄河公司根据有关规定对该可转换债券进行了负债和权益的分拆。

假设发行时二级市场上与之类似的无转股权的债券市场利率为3%。已知:(P/A,3%,3)=2.8286,(P/F,3%,3)=0.9151。

(3)2018年3月1日,黄河公司对外发行新的普通股10800万股。

(4)2018年11月1日,黄河公司回购本公司发行在外的普通股4800万股,以备用于奖励职工。

(5)黄河公司2018年实现归属于普通股股东的净利润21690万元。

(6)黄河公司适用所得税税率为25%,不考虑其他相关因素。

根据上述资料,回答下列各题:

(1)黄河股份有限公司2018年基本每股收益是( )元。A.0.43

B.0.45

C.0.47

D.0.49答案:B解析:基本每股收益=21690/(40000+10800×10/12-4800×2/12)=0.45(元)。 -

第2题:

(2013年)黄河股份有限公司(以下简称“黄河公司”)为上市公司,2018年有关财务资料如下:

(1)2018年年初发行在外的普通股股数40000万股。

(2)2018年1月1日,黄河公司按面值发行40000万元的3年期可转换公司债券,债券每张面值100元,票面固定年利率为2%,利息每年12月31日支付一次。该批可转换公司债券自发行结束后12个月即可转换为公司股票,债券到期日即为转换期结束日。转股价为每股10元,即每张面值100元的债券可转换为10股面值为1元的普通股。该债券利息不符合资本化条件,直接计入当期损益。黄河公司根据有关规定对该可转换债券进行了负债和权益的分拆。

假设发行时二级市场上与之类似的无转股权的债券市场利率为3%。已知:(P/A,3%,3)=2.8286,(P/F,3%,3)=0.9151。

(3)2018年3月1日,黄河公司对外发行新的普通股10800万股。

(4)2018年11月1日,黄河公司回购本公司发行在外的普通股4800万股,以备用于奖励职工。

(5)黄河公司2018年实现归属于普通股股东的净利润21690万元。

(6)黄河公司适用所得税税率为25%,不考虑其他相关因素。

根据上述资料,回答下列各题:

(4)黄河股份有限公司2018年度利润表中列报的稀释每股收益是( )元。A.0.33

B.0.35

C.0.41

D.0.43答案:D解析:稀释每股收益=(21690+874.5048)/(40000+10800×10/12-4800×2/12+4000)=0.43(元)。 -

第3题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

该公司2010年度的净利润为()万元。

A.920

B.1160

C.1400

D.1640答案:B解析:净利润是指商品流通企业当期利润总额减去所得税后的金额,即企业的税后利润。用公式表示为:净利润=利润总额-所得税费用。则本案例中,该公司的净利润=1400-240=1160(万元)。 -

第4题:

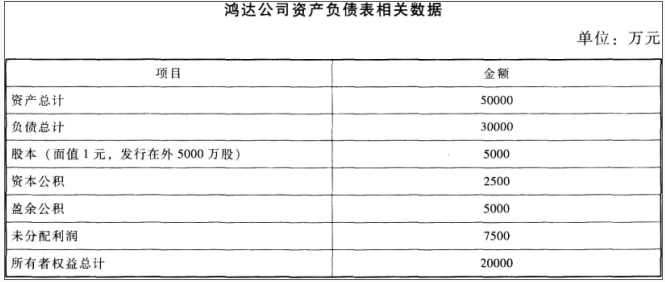

鸿达公司是一家上市公司,其股票在我国深圳证券交易所创业板上市交易,该公司有关资料如下:

资料1:

2018年鸿达公司实现的净利润为2500万元,2018年12月31日鸿达公司股票每股市价为50元。

鸿达公司2018年年末资产负债表相关数据如下表所示。

资料2:

鸿达公司2019年拟筹资5000万元以满足投资的需要,鸿达公司2018年年末的资本结构即目标资本结构。

资料3:

2019年3月,鸿达公司制定的2018年度利润分配方案如下:

(1)每10股发放现金股利1元;

(2)每10股发放股票股利1股。发放股利时鸿达公司的股价为50元/股。

要求:

(1)在剩余股利政策下,计算下列数据:

①权益筹资数额;

②每股现金股利。

(2)计算发放股利后下列指标:

①发放股利后的未分配利润;

②股本;

③资本公积。答案:解析:(1)

①权益筹资数额=5000×(20000/50000)=2000(万元)

②应发放的现金股利总额=2500-2000=500(万元)

每股现金股利=500/5000=0.1(元)

(2)

因为该公司是在我国上市交易的公司,所以要求按照我国的股票股利发放规定,按照股票面值来计算发放股票股利。

①未分配利润减少数=5000/10×1+5000/10×1=1000(万元)

发放股利后未分配利润=7500-1000=6500(万元)

②股本增加额=5000/10×1=500(万元)

发放股利后股本=5000+500=5500(万元)

③股票股利按面值发行,故不影响资本公积科目,所以发放股票股利后资本公积科目仍为2500万元。 -

第5题:

(2018年)甲公司是一家生产经营比较稳定的制造企业,长期以来仅生产A产品。公司2017年和2018年的有关资料如下:

资料一:公司采用指数平滑法对销售量进行预测,平滑指数为0.6。2017年A产品的预测销售量为50万吨,实际销售量为45万吨,A产品的销售单价为3300元/吨。

资料二:由于市场环境发生变化,公司对原销售预测结果进行修正,将预计销售额调整为180000万元。公司通过资金习性分析,采用高低点法对2018年度资金需要量进行预测。有关历史数据如下表所示。

资金与销售额变化情况表 单位:万元

资料三:公司在2017年度实现净利润50000万元,现根据2018年度的预计资金需求量来筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占40%,权益资金占60%,按照剩余股利政策分配现金股利。公司发行在外的普通股股数为2000万股。

资料四:公司在2018年有计划地进行外部融资,其部分资金的融资方案如下:溢价发行5年期公司债券,面值总额为900万元,票面利率为9%,发行总价为1000万元,发行费用率为2%;另向银行借款4200万元,年利率为6%。公司适用的企业所得税税率为25%。

要求:

(1)根据资料一,计算:①2018年A产品的预计销售量;②2018年A产品的预计销售额。

(2)根据资料二,计算如下指标:①单位变动资金;②不变资金总额;③2018年度预计资金需求量。

(3)根据要求(2)的计算结果和资料三,计算:①2018年资金总需求中的权益资本数额;②发放的现金股利总额与每股股利。

(4)根据资料四,不考虑货币时间价值,计算下列指标:①债券的资本成本率;②银行借款的资本成本率。答案:解析:(1)①2018年A产品的预计销售量=0.6×45+(1-0.6)×50=47(万吨)

②2018年A产品的预计销售额=47×3300=155100(万元)

(2)

①单位变动资金=(55000-47500)/(150000-100000)=0.15(元)

②不变资金总额=55000-0.15×150000=32500(万元)

或:不变资金总额=47500-0.15×100000=32500(万元)

③2018年度预计资金需求量=32500+0.15×180000=59500(万元)

(3)①2018年新增资金需求量=59500-54000=5500(万元)

2018年新增资金需求量中的权益资本数额=5500×60%=3300(万元)

②发放的现金股利总额=50000-3300=46700(万元)

每股股利=46700/2000=23.35(元)

(4)①债券的资本成本率=900×9%×(1-25%)/[1000×(1-2%)]=6.2%

②银行借款的资本成本率=6%×(1-25%)=4.5%。 -

第6题:

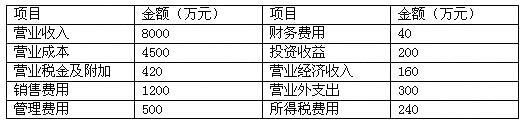

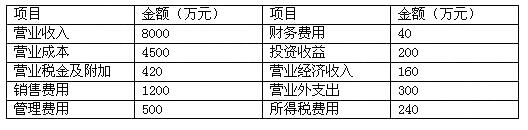

资料:南方股份有限公司2012年损益类账户发生额资料如下(单位:元):

要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)

答案:解析:

答案:解析:(1)820000 (2)615000 (3)185500 (4)195500 (5)146625

解题思路:(1)营业收入=800000+20000=820000(元);(2)营业成本=600000+15000=615000(元);(3)营业利润=820000-615000-10000-40000-3500-3000-1000-2000+40000=185500(元);(4)利润总额=185500+20000-10000=195500(元);(5)净利润=195500-195500*25%=146625(元)。

-

第7题:

甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。2015 年6月25日,收到A公司发放的现金股利30 000元。

正确答案: 借:银行存款 30 000

贷:应收股利 30 000 -

第8题:

甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。2015 年12月31日,A公司股票市价为每股18元。

正确答案: 借:交易性金融资产—公允价值变动 180 000

贷:公允价值变动损益 180 000 -

第9题:

问答题甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。2016 年2月20日,甲公司出售其持有的A公司股票60 000股,实际收到现金120万元。正确答案: 借:银行存款 1 200 000

贷:交易性金融资产—成本 900 000

—公允价值变动 180 000

投资收益 120 000

借:公允价值变动损益 180 000

贷:投资收益 180 000解析: 暂无解析 -

第10题:

问答题甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。2015 年6月25日,收到A公司发放的现金股利30 000元。正确答案: 借:银行存款 30 000

贷:应收股利 30 000解析: 暂无解析 -

第11题:

多选题科海股份有限公司(以下简称科海公司)2017年年度财务报告于2018年2月20日批准报出。科海公司发生的下列事项中,必须在其2017年度财务报表附注中披露的有( )。A2017年11月1日,从科海公司董事持有51%股份的公司购货800万元

B2018年1月20日,科海公司遭受水灾造成存货重大损失500万元

C2018年1月30日,发现上年应计入财务费用的借款利息0.10万元(金额较小)误计入在建工程

D2018年2月1日,科海公司向一家网络公司投资500万元,从而持有该网络公司50%的股份

正确答案: D,B解析:

A项属于应披露的关联方关系和交易;BD两项属于资产负债表日后事项中的重大的非调整事项,应在其2017年度财务报表附注中进行披露;C项属于本期发现前期的非重大会计差错,不需在财务报表附注中披露。 -

第12题:

问答题Y股份有限公司系公开发行A股的上市公司,主要经营计算机硬件的开发、集成与销售。ABC会计师事务所指派x注册会计师对Y股份有限公司(以下简称Y公司)2016年度财务报表进行审计,出具了无保留意见审计报告。x注册会计师于2018年初对Y公司2017年度财务报表进行审计时初步了解到,Y公司2017年度的经营形势,管理及组织架构与2016年度比较未发生重大变化,且未发生重大重组行为,相关资料如下:资料一:Y公司2017年度利润表和2016年度利润表如下(金额单位:人民币万元):资料二:Y公司2017年度1—12月份未审营业收入、营业成本列示如下:(金额单位:人民币万元)为确定重点审计领域,注册会计师拟实施分析程序。请对资料一进行分析后,指出利润表中的重点审计领域,并简要说明理由;正确答案: 分析资料一:利润表的重点审计领域:营业收入、营业成本、管理费用、投资收益、所得税费用。理由:Y.公司2017年度的经营形势,管理及组织架构与2016年度比较未发生重大变化,且未发生重大重组行为,利润表项目波动异常。营业收入(58000-41000)/41000=41%,增长41%;营业成本(40000-33000)/33000=21%,增长21%;管理费用(-5000-2000)/2000=-350%,下降350%;投资收益(5000-2000)/2000=150%,增长了150%;所得税费用(21000×25%=5250),即使有纳税调整项目的出现,利润表所得税也不可能少至1000万元。所得税费用占利润总额比例与25%的所得税税率差异较大。解析: 暂无解析 -

第13题:

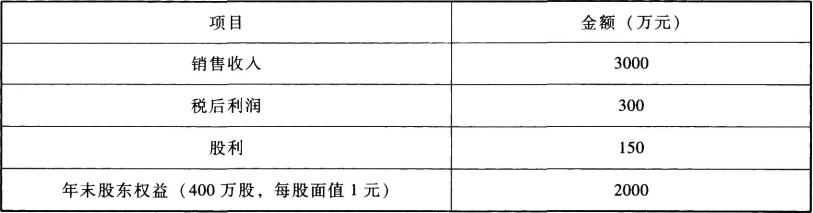

ABC公司2018年度财务报表的主要数据如下:

该公司2018年12月31日的股票市价为20元。

ABC公司属于拥有大量资产、净资产为正值的上市公司,与该公司所在行业相同的代表性公司有3家,有关资料如下表:

要求:

(1)假设ABC公司未来不发行股票(或回购股票),保持财务政策和经营效率不变,计算2018年末内在市盈率、内在市净率和内在市销率;

(2)若权益净利率保持不变,分别用修正平均市价比率法和股价平均法评估ABC公司的股票价值。答案:解析:(1)

2018年权益净利率=300/2000=15%

2018年利润留存率=(300-150)/300=50%

2018年可持续增长率=(15%×50%)/(1-15%×50%)=8.11%

该公司处于可持续增长状态,其股利增长率等于可持续增长率8.11%。

2018年末内在市盈率=20/[300×(1+8.11%)/400]=24.67

2018年末内在市净率=20/[2000×(1+8.11%)/400]=3.70

2018年末内在市销率=20/[3000×(1+8.11%)/400]=2.47

(2)

由于ABC公司拥有大量资产、净资产为正数,所以应用市净率法计算企业价值。

ABC公司每股净资产=2000/400=5(元/股)

修正平均市净率法:

可比公司平均权益净利率=(18%+13%+20%)/3=17%

可比公司修正平均市净率=3.67/(17%×100)=0.22

ABC公司股票的每股价值=0.22×15%×100×5=16.5(元)

股价平均法:

以甲公司为可比公司计算的ABC公司股票的每股价值=(20/5)/18%×15%×5=16.67(元)

以乙公司为可比公司计算的ABC公司股票的每股价值=(12/4)/13%×15%×5=17.31(元)

以丙公司为可比公司计算的ABC公司股票的每股价值=(24/6)/20%×15%×5=15(元)

ABC公司股票的每股价值=(16.67+17.31+15)/3=16.33(元)。 -

第14题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

该公司2010年度的期间费用包括()。

A.销售费用

B.管理费用

C.财务费用

D.所得税费用答案:A,B,C解析:商品流通企业的期间费用又称商品流通费用,包括管理费用、销售费用和财务费用。 -

第15题:

甲公司是一家生产经营比较稳定的制造企业,长期以来仅生产 A产品。公司 2017年和 2018年的有关资料如下:

资料一:公司采用指数平滑法对销售量进行预测,平滑指数为 0.6。 2017年 A产品的预测销售量为 50万吨,实际销售量为 45万吨, A产品的销售单价为 3300元 /吨。

资料二:由于市场环境发生变化,公司对原销售预测结果进行修正,将预计销售额调整为 180000万元。公司通过资金习性分析,采用高低点法对 2018年度资金需要量进行预测。有关历史数据如下表所示。

资料三:公司在 2017年度实现净利润 50000万元,现根据 2018年度的预计资金需求量来筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占 40%,权益资金占 60%,按照剩余股利政策分配现金股利。公司发行在外的普通股股数为 2000万股。

资料四:公司在 2018年有计划地进行外部融资,其部分资金的融资方案如下:溢价发行 5年期公司债券,面值总额为 900万元,票面利率为 9%,发行总价为 1000万元,发行费用率为 2%;另向银行借款 4200万元,年利率为 6%。公司适用的企业所得税税率为 25%。

要求:

( 1)根据资料一,计算:

①2018 年 A产品的预计销售量;

②2018 年 A产品的预计销售额。

( 2)根据资料二,计算如下指标:

① 单位变动资金;

② 不变资金总额;

③2018 年度预计资金需求量。

( 3)根据要求( 2)的计算结果和资料三,计算:

①2018 年资金总需求中的权益资本数额;

② 发放的现金股利总额与每股股利。

( 4)根据资料四,不考虑货币时间价值,计算下列指标:

① 债券的资本成本率;

② 银行借款的资本成本率。答案:解析:( 1)① 2018年 A产品的预计销售量 =0.6× 45+( 1-0.6)× 50=47(万吨)

② 2018年 A产品的预计销售额 =47× 3300=155100(万元)

( 2)①单位变动资金 =( 55000-47500) /( 150000-100000) =0.15

② 不变资金总额 =55000-0.15×150000=32500(万元)

或:不变资金总额 =47500-0.15×100000=32500(万元)

③2018 年度预计资金需求量 =32500+0.15×180000=59500(万元)

( 3)① 2018年资金总需求中的权益资本数额 =59500×60%=35700(万元)

②发放的现金股利总额 =50000-35700=14300(万元)

每股股利 =14300/2000=7.15(元)

( 4)①债券的资本成本率 =900×9%×( 1-25%) /[1000×( 1-2%) ]=6.20%

②银行借款的资本成本率 =6%×( 1-25%) =4.5%。 -

第16题:

(2018年)甲公司是一家生产经营比较稳定的制造企业,长期以来仅生产A产品,公司2017年和2018年的有关资料如下:

资料一:公司采用平滑指数法对销量进行预测,平滑指数为0.6,2017年A产品的预测销售量为50万吨,实际销售量为45万吨,A产品的单价为3300元/吨。

资料二:由于市场环境发生变化,公司对原销售预测结果进行修正,将预计销售额调整为180000万元,公司通过资金习性预测法分析,采用高低点法进行资金需求量预测。

资金与销售额变化情况表 单位:万元

资料三:公司在2017年度实现净利润50000万元,现根据2018年度的预计资金需求量来筹集资金,为了维持目标资本结构要求所需资金,负债资金占40%,权益资金占60%,公司采用剩余股利政策发放现金股利。公司发行在外的普通股股数为2000万股。

资料四:公司在2018年有计划地进行外部融资,其部分资金的融资方案如下:溢价发行5年期公司债券,面值总额为9000万元,票面年利率为9%,发行总价为10000万元,发行费用率为2%。银行借款4200万元,年利率为6%。公司适用的企业所得税税率为25%。

要求:

(1)根据资料一,计算:①2018年A产品的预计销售量;②2018年A产品的预计销售额。

(2)根据资料二,计算如下指标:①单位变动资金;②不变资金总额;③2018年度预计资金需求量。

(3)根据要求(2)的计算结果和资料三,计算:①2018年资金总需求中的权益资本数额;②发放的现金股利总额与每股股利。

(4)根据资料四,不考虑货币时间价值,计算下列指标:①债券的资本成本率;②银行借款的资本成本率。答案:解析:(1)①预计销售量=0.6×45+(1-0.6)×50=47(万吨)

②预计销售额=47×3300=155100(万元)

(2)①单位变动资金=(55000-47500)/(150000-100000)=0.15(元)

②不变资金总额=55000-0.15×150000=32500(万元)

③2018年预计资金需求量=32500+0.15×180000=59500(万元)

(3)①2018年资金总需求中的权益资本数额=59500×60%=35700(万元)

②2018年需要增加权益资本数额=(59500-54000)×60%=3300(万元)

发放现金股利总额=50000-3300=46700(万元)

每股股利=46700/2000=23.35(元)

(4)①公司债券的资本成本率=9000×9%×(1-25%)/[10000×(1-2%)]=6.2%

②银行借款资本成本率=6%×(1-25%)=4.5% -

第17题:

(2018年)甲公司是一家生产经营比较稳定的制造企业,长期以来仅生产A产品。公司2017年和2018年的有关资料如下:

资料一、四:略

资料二:由于市场环境发生变化,公司对原销售预测结果进行修正,将预计销售额调整为180000万元。公司通过资金习性分析,采用高低点法对2018年度资金需要量进行预测。有关历史数据如下表所示。

资金与销售额变化情况表

单位:万元

资料三:公司在2017年度实现净利润50000万元,现根据2018年度的预计资金需求量来筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占40%,权益资金占60%,按照剩余股利政策分配现金股利。公司发行在外的普通股股数为2000万股。

要求:

(1)、(4):略

(2)根据资料二,计算如下指标:①单位变动资金;②不变资金总额;③2018年度预计资金需求量。

(3)根据要求(2)的计算结果和资料三,计算:①2018年需要筹集的权益资本数额;②略。答案:解析:(2)①单位变动资金=(55000-47500)/(150000-100000)=0.15(元)

②不变资金总额=55000-0.15×150000=32500(万元) 或:不变资金总额=47500-0.15×100000=32500(万元)

③2018年度预计资金需求量=32500+0.15×180000=59500(万元)

(3)①需要增加的资金需要量=59500-54000=5500(万元) 需要筹集资金中的权益资本数额=5500×60%=3300(万元)。 -

第18题:

甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。计算该公司的投资收益。

正确答案: 投资收益=-6000+30000+120000+180000=324000(元) -

第19题:

甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。2016 年2月20日,甲公司出售其持有的A公司股票60 000股,实际收到现金120万元。

正确答案: 借:银行存款 1 200 000

贷:交易性金融资产—成本 900 000

—公允价值变动 180 000

投资收益 120 000

借:公允价值变动损益 180 000

贷:投资收益 180 000 -

第20题:

甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。2015 年4月20日,A公司宣告发放现金股利,每股0.5元,支付日为20×8年6月25日。

正确答案: 借:应收股利 30 000

贷:投资收益 30 000 -

第21题:

问答题甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。计算该公司的投资收益。正确答案: 投资收益=-6000+30000+120000+180000=324000(元)解析: 暂无解析 -

第22题:

问答题甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。2015 年12月31日,A公司股票市价为每股18元。正确答案: 借:交易性金融资产—公允价值变动 180 000

贷:公允价值变动损益 180 000解析: 暂无解析 -

第23题:

问答题根据资料二,编制丙公司2018年度与收入确认相关的会计分录。正确答案:解析: -

第24题:

问答题Y股份有限公司系公开发行A股的上市公司,主要经营计算机硬件的开发、集成与销售。ABC会计师事务所指派x注册会计师对Y股份有限公司(以下简称Y公司)2016年度财务报表进行审计,出具了无保留意见审计报告。x注册会计师于2018年初对Y公司2017年度财务报表进行审计时初步了解到,Y公司2017年度的经营形势,管理及组织架构与2016年度比较未发生重大变化,且未发生重大重组行为,相关资料如下:资料一:Y公司2017年度利润表和2016年度利润表如下(金额单位:人民币万元):资料二:Y公司2017年度1—12月份未审营业收入、营业成本列示如下:(金额单位:人民币万元)为确定重点审计领域,注册会计师拟实施分析程序。请对资料二进行分析后,指出营业收入和营业成本的重点审计领域,并简要说明理由。正确答案: 分析资料二:营业收入和营业成本的重点审计领域:1月份、12月份。理由:注册会计师实施分析程序,计算2017年度重要产品的毛利率,分析比较各月产品毛利率变化情况,注意收入与成本是否配比。计算、比较发现资料,1月份、12月份营业收入和营业成本波动异常。1月份毛利率=(7800-7566)/7800=3%:12月份毛利率=(18900-15139)/18900=20%;全年平均毛利率=(104300-91845)/104300=12%。从绝对值来看:12月份营业收入和营业成本金额上亿元,而年内1月份至11月份营业收入和营业成本金额均在千万元以内,12月份增涨幅度过高异常。从相对值来看:1月份毛利率3%低于全年平均毛利率12%;12月份毛利率20%高于全年平均毛利率12%;注册会计师应追查重大波动和异常情况的原因。解析: 暂无解析