某按季申报的小规模纳税人,2019年1月份销售货物取得收入6万元(不含税收入,同下),2月份取得加工修理修配收入4万元,3月份取得应税服务收入6万元,同时销售不动产差额扣除后的销售额15万,并由税务机关代开不动产销售的增值税专用发票,增值税申报处理如下:该纳税人-季度增值税应税销售额为31万,扣除不动产销售15万后的季销售额16万元,仍可享受免征增值税,但是15万元的不动产销售应按规定纳税。()此题为判断题(对,错)。

题目

某按季申报的小规模纳税人,2019年1月份销售货物取得收入6万元(不含税收入,同下),2月份取得加工修理修配收入4万元,3月份取得应税服务收入6万元,同时销售不动产差额扣除后的销售额15万,并由税务机关代开不动产销售的增值税专用发票,增值税申报处理如下:该纳税人-季度增值税应税销售额为31万,扣除不动产销售15万后的季销售额16万元,仍可享受免征增值税,但是15万元的不动产销售应按规定纳税。()

此题为判断题(对,错)。

相似考题

更多“某按季申报的小规模纳税人,2019年1月份销售货物取得收入6万元(不含税收入,同下),2月份取得加工 ”相关问题

-

第1题:

安徽省某快递公司是按月纳税的小规模纳税人,2020年3月,为居民个人提供必需生活物资的收派服务取得不含税收入7万元,为公司提供的收派服务取得不含税收入6万元,该快递公司选择享受税收减免优惠政策,则2020年3月取得的收入应缴纳的增值税是( )万元。A.0.07

B.0.18

C.0.06

D.0答案:C解析:该快递公司2020年3月共取得不含税收入13万元,当月没有发生销售不动产行为,合计月销售额超过10万元,不适用2019年4号公告免征增值税政策。该快递公司可以享受2020年国家出台的疫情防控与复工复产等税收优惠政策,2020年3月,快递公司为居民提供必需生活物资收派服务取得不含税收入7万元,免征增值税。2020年3月,该快递公司为公司提供的收派服务取得不含税收入6万元,征收率为1%,应纳增值税是=6×1%=0.06(万元)。 -

第2题:

A企业是小规模纳税人,2019年第一季度发生以下业务:

(1)转让自建的不动产取得收入15万元;

(2)销售一批货物取得收入8万元(其中税务机关代开增值税专用发票注明价款3万元);

(3)提供建筑服务取得收入10万元,同时向其他建筑企业支付分包款5万元;

(4)出租不动产取得租金收入1万元。

已知:上述业务取得的收入均为不含税价款。A企业选择按季申报增值税。

问题:

<1>、分析A企业2019年第一季度在申报纳税时是否可以享受小规模纳税人免征增值税政策?

<2>、税务机关代开的增值税专用发票注明的价款3万元,如何处理?

<3>、假设A企业转让自建不动产取得收入为20万元,其他收入均不变,分析A企业2019年第一季度是否还可以享受小规模纳税人免征增值税政策?

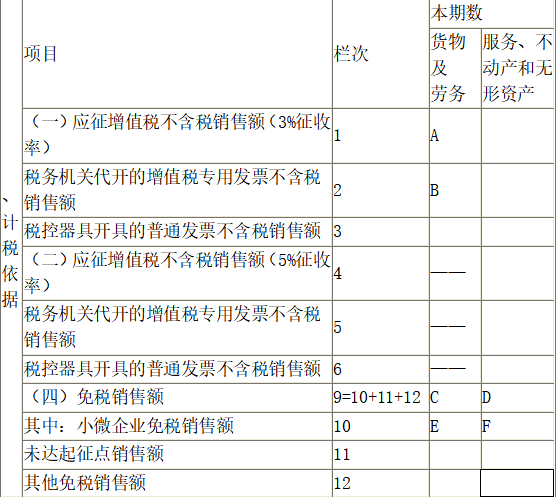

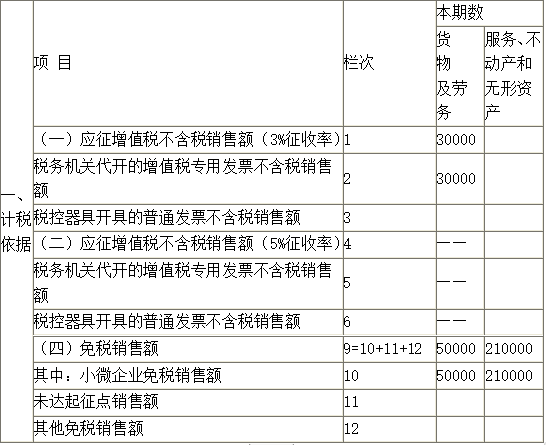

<4>、根据题干资料填写下列小规模纳税人增值税纳税申报表(摘要)中所列字母金额。

答案:解析:<1>、A企业2019年第一季度合计销售额为29万元(15+8+10-5+1),未超过季度销售额30万元免税标准,可享受小规模纳税人免税政策。

答案:解析:<1>、A企业2019年第一季度合计销售额为29万元(15+8+10-5+1),未超过季度销售额30万元免税标准,可享受小规模纳税人免税政策。

【提示】

自2019年1月1日起,小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。

适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受规定的免征增值税政策。

因为小规模纳税人提供建筑服务,适用增值税差额征税政策,因此A企业应以建筑服务收入扣除分包款后的余额5万元作为销售额。

<2>、 税务机关代开的增值税专用发票注明的价款3万元,应计算缴纳增值税。A企业若在增值税专用发票全部联次追回或者按规定开具红字增值税专用发票后,可以向主管税务机关申请退还已缴纳的增值税。

【提示】增值税小规模纳税人月销售额或季度销售额不超过免征增值税标准的,当期因代开增值税专用发票已经缴纳的税款,在增值税专用发票全部联次追回或者按规定开具红字增值税专用发票后,可以向主管税务机关申请退还。

<3>、 A企业2019年第一季度合计销售额为34万元(20+8+10-5+1),剔除销售不动产后的销售额为14万元,则A企业销售货物和服务相对应的销售额14万元可以享受免税政策,销售不动产的销售额20万元应照章纳税。

【提示】

小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元(以1个季度为1个纳税期的,季度销售额超过30万元),但扣除本期发生的销售不动产的销售额后未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

<4>、

【提示】

(1)将税务机关代开的增值税专用发票3万元填入第1和第2栏次“货物及劳务”列;

(2)销售一批货物取得除税务机关代开增值税专用发票以外的收入5万元填入第10栏次“货物及劳务”列;

(3)将转让自建的不动产取得收入15万元、提供建筑服务取得收入5万元(差额扣除后的销售额)和出租不动产取得租金收入1万元,共计21万元填入第10栏次“服务、不动产和无形资产”列。 -

第3题:

小规模纳税企业销售货物,其销售收入按不含税价格计算,征收率为6%()。

错误 -

第4题:

某生产企业属增值税小规模纳税人,选择按月纳税,2019年6月对部分资产盘点后进行处理:销售边角废料,取得不含税收入8万元;销售使用过的小汽车1辆,取得含税收入5.2万元(原值为4万元)。该企业上述业务应缴纳增值税( )万元。A.0.42

B.0.48

C.0.54

D.0.34答案:D解析:该企业上述业务应缴纳增值税=8×3%+5.2÷(1+3%)×2%=0.34(万元)。 -

第5题:

【判断题】某增值税小规模纳税人,2018年第四季度取得销售货物收入6万元、又取得销售无形资产收入4万元,因合计超过9万元,当季应缴纳增值税。()

A.Y.是

B.N.否

产生货物生产或者提供应税劳务的纳税人,年销售额在500万元以下;发企业性单位可选择按小规模纳税人纳税;年销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税;不经常应税行为的企业可选择按小规模纳税人纳税