根据资料,回答1~5题:通达公司2010年12月份结账后,有关账户的部分资料如下表所示:单位:元 期初余额 本期发生额 期末余额 账户 借 贷 借 贷 借 贷 应收账款 E 5 500 16 300 77 500 生产成本 18 000 F 45 000 15 000 库存商品 100 000 G 60 000 H 主营业务成本 I J 实收资本’ 500 000 K 560 000字母E的金额应为( )元。A.77 500B.7 500C.88 300D.42 000

题目

根据资料,回答1~5题:

通达公司2010年12月份结账后,有关账户的部分资料如下表所示:

单位:元 期初余额 本期发生额 期末余额 账户 借 贷 借 贷 借 贷 应收账款 E 5 500 16 300 77 500 生产成本 18 000 F 45 000 15 000 库存商品 100 000 G 60 000 H 主营业务成本 I J 实收资本’ 500 000 K 560 000

字母E的金额应为( )元。

A.77 500

B.7 500

C.88 300

D.42 000

相似考题

参考答案和解析

【考点】应收账款类账户的核算 【解析】应收账款类账户的期末借方余额一期初借方余额+本期借方发生额一本期贷方发生额,代入本题数据得77 500=E+5 500-16 300,故E=88 300(元)。C项正确

更多“根据资料,回答1~5题: 通达公司2010年12月份结账后,有关账户的部分资料如下表所示: 单位:元 ”相关问题

-

第1题:

已知某省的国内生产总值表,如表2-1所示。

表2-1 单位:亿元

根据上述资料请回答 91~95 题:

第 91 题 国内生产总值GDP是( )亿元。

正确答案:B

正确答案:B

用生产法计算:GDP=总产出-中间消耗=13800-6200=7600(亿元)。 -

第2题:

某企业有一台模具加工设备,原值为32000元,根据有关资料,其逐年维持费用Yt和逐年实际残值Ln(n=1,2,3,4,5)均为已知值,如下表所示:

根据以上资料,回答下列问题

该设备最佳更新期为()。A.1

B.2

C.3

D.4答案:D解析:面值法计算公式,求出年使用费用,最少的那年为最佳更新期 -

第3题:

共用题干

某公司经过化简的2010年度资产负债(单位:千万元)见下表:

根据以上资料,回答下列问题:根据所给资料,该公司期末速动比率为()。

A:2

B:1.73

C:1.58

D:1.24

E:1答案:B解析: -

第4题:

共用题干

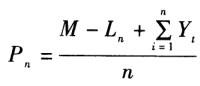

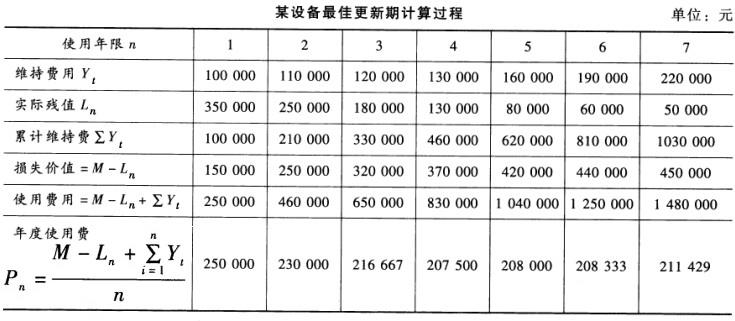

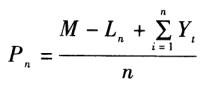

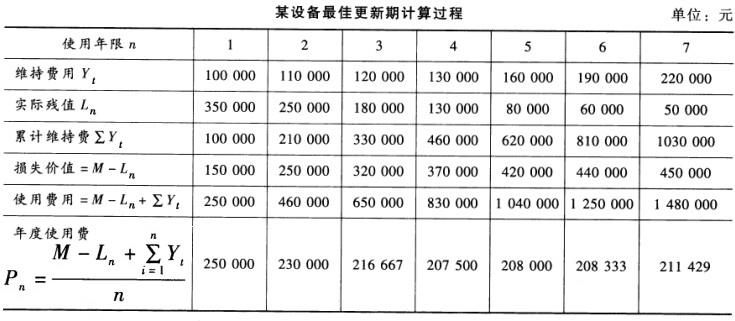

某公司以500000元购进了一台生产加工机床,根据有关统计资料测算,其逐年维持费用Yt和逐年实际残值Ln(n=1,2,3,4,5,6,7)如下表所示,试分析

根据以上资料,回答下列问题:该加工机床最少的年度使用费为()元。

A:202500

B:216700

C:208300

D:207500答案:D解析:利用面值法进行计算,公式为: 。式中,Pn表示第n年的年度使用费;M表示设备原值;Ln表示第n年的实际残值;Yt表示第t年的维持费;n表示设备使用年限,其结果如下表所示。从计算结果看,年度使用费用以第4年为最少,所以生产加工机床的最佳更新期应为4年。

。式中,Pn表示第n年的年度使用费;M表示设备原值;Ln表示第n年的实际残值;Yt表示第t年的维持费;n表示设备使用年限,其结果如下表所示。从计算结果看,年度使用费用以第4年为最少,所以生产加工机床的最佳更新期应为4年。 。

。

从上表的计算结果看,该加工机床的最佳更新期为第4年,所以年度使用费用以第4年为最少。

设备更新前提是确定设备的最佳更新期。确定设备最佳更新期主要是依据设备的经济寿命。根据经济寿命来确定设备最佳的更新时机的原则是使设备各种费用总和为最小。 -

第5题:

某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) :

根据以上资料,回答题:

根据表中数据,该公司2011年的应收账款周转次数为 ()次。A 、 0.8

B 、 1.2

C 、 1.5

D 、 4 .0答案:C解析:平均应收账款余额=(应收账款年初数+应收账款年末数)÷2=(2.5+3.1)÷2=2.8,应收账款同转次数=营业收入÷平均应收账款余额=

4.2÷2.8=1.5 -

第6题:

共用题干

某机械设备股份有限公司的主要财务数据如下表所示(单位:亿元):

。根据以上资料,回答下列问题。根据表中数据,该公司2011年末的资产负债率为()。

A:26%

B:36%

C:35%

D:50%答案:D解析:财务报表是企业经营情况的记分牌,财务分析的主要依据是财务报表。企业的主要财务报表包括:资产负债表、损益表以及现金流量表。

资产负债率=(负债总额/资产总额)*100%。该公司2011年末的资产负债率为:(4.2/8.4)*100%=50%。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2。该公司2011年应收账款周转次数为:4.2/[(2.5+3.1)/2]=1.5。

根据应收账款周转率的公式:应收账款周转率(次)=营业收入/平均应收账款余额;平均应收账款余额=(应收账款年初数+应收账款年末数)/2;应收账款周转天数=平均应收账款余额*360/营业收入。可知:若应收账款周转次数增加,那么公司的应收账款周转天数减少。 -

第7题:

共用题干

某公司以500000元购进了一台生产加工机床,根据有关统计资料测算,其逐年维持费用Yt和逐年实际残值Ln(n=1,2,3,4,5,6,7)如下表所示,试分析

根据以上资料,回答下列问题:企业确定生产机床最佳更新期的主要依据是其()。

A:经济寿命

B:使用寿命

C:技术寿命

D:自然寿命答案:A解析:利用面值法进行计算,公式为: 。式中,Pn表示第n年的年度使用费;M表示设备原值;Ln表示第n年的实际残值;Yt表示第t年的维持费;n表示设备使用年限,其结果如下表所示。从计算结果看,年度使用费用以第4年为最少,所以生产加工机床的最佳更新期应为4年。

。式中,Pn表示第n年的年度使用费;M表示设备原值;Ln表示第n年的实际残值;Yt表示第t年的维持费;n表示设备使用年限,其结果如下表所示。从计算结果看,年度使用费用以第4年为最少,所以生产加工机床的最佳更新期应为4年。 。

。

从上表的计算结果看,该加工机床的最佳更新期为第4年,所以年度使用费用以第4年为最少。

设备更新前提是确定设备的最佳更新期。确定设备最佳更新期主要是依据设备的经济寿命。根据经济寿命来确定设备最佳的更新时机的原则是使设备各种费用总和为最小。 -

第8题:

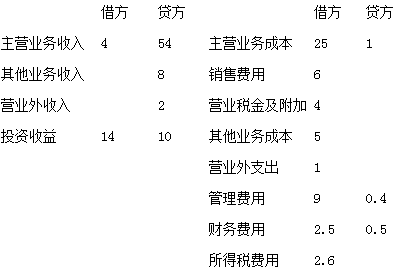

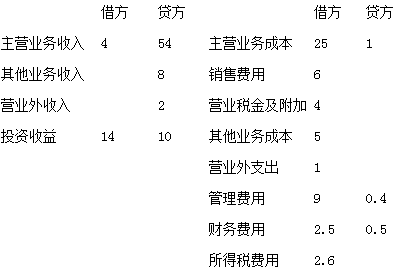

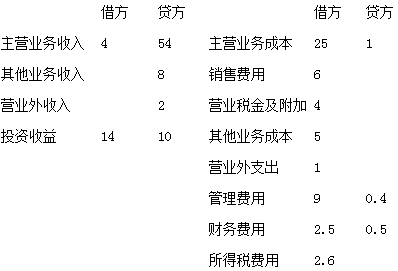

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

5.“利润总额”为( )万元。答案:3.4解析:5.利润总额=营业利润+营业外收入-营业外支出=2.4+2-1=3.4万元。 -

第9题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

3.“财务费用”为( )万元。答案:2解析:3.“财务费用”应根据账户期末结转前的借方发生额减去贷方发生额后的差额填列。即2.5-0.5=2万元。 -

第10题:

某船公司杂货运输船某航次的有关数据如下表所示:

根据以上资料分析计算问题:

该船舶的单位运输成本为( )元/吨。

A.70

B.78

C.80

D.95答案:B解析:船舶单位运输成本表示船舶生产单位产品(吨或吨里和人货人里)所消耗的费用,简称单位运输成本或吨(人)成本和吨(人)公里(海里)成本。由航次单位运输成本的计算公式吨成本:S吨=K次/Q(元/吨),求得单位运输成本=780000÷10000=78(元/吨)。 -

第11题:

根据以下材料,回答87-89题

以下是G公司近两年的利润数据,如表5—1、表5—2所示。

表5—1利润表

根据以上资料。回答下列问题。

G公司由于经营成本比率增加而增加的现金流需求为( )万元。A.20

B.25

C.30

D.180答案:A解析:如果G公司2016年经营成本比率仍未增加,仍维持2015年30%的水平,公司2016年的销售成本就应为:600×30%=180(万元),而实际上G公司2016年的经营成本为200万元,所以其由于经营成本比率增加而增加的现金流需求为:200-180=20(万元)。 -

第12题:

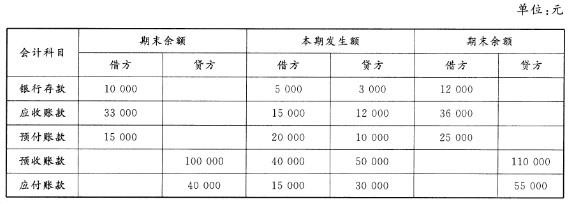

某月月末,A公司有关账户的资料如下表所示,要求在下表的空格中填入正确的数字。

答案:解析:

答案:解析:1.

本题中,(1)银行存款期初借方余额=12000+3000-5000-10000(元)(2)应收账款本期借方发生额-36000-33000+12000=15000(元)(3)预付账款本期贷方发生额=15000+20000-25000=10000(元)(4)预收账款本期借方发生额=100000+50000-110000-40000(元)(5)应付账款本期贷方发生额-55000-40000+15000=30000(元) -

第13题:

资料:申公司2010年12月份结账后,有关账户的部分资料如表6-1所示。

表6-1部分账产资料

单位:元

账户 期初余额 本期发生额 期来余额 借 贷 借 贷 借 贷 应收账款 (1) 5500 16300 77500 生产成本 18000 (2) 45000 15000 库存商品 100000 (3) 60000 (4) 主营业务成本 (5) (6) 实收资本 500000 (7) 560000要求:根据表6-1给出的数据填列9~15项目。

第(1)题答案

正确答案:

77500-5500 16300=88300(元)。 -

第14题:

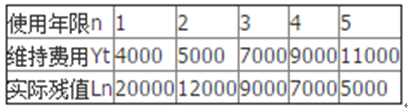

某企业有一台模具加工设备,原值为32000元,根据有关资料,其逐年维持费用Yt和逐年实际残值Ln(n=1,2,3,4,5)均为已知值,如下表所示:

根据以上资料,回答下列问题

该设备最少的年度使用费为()。A.16000

B.14500

C.13000

D.12500答案:D解析:使用面值法可得,5年的年度使用费用[(原值-实际残值+累计维持费用)]/使用年限]分别为16000、145000、13000、12500、12600。 -

第15题:

某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) :

根据以上资料,回答题:

根据表中数据,该公司2011年的流动比率为 ()A 、 1.36

B 、 2

C 、 1.46

D 、 1.58答案:A解析:流动比率=流动资产÷流动负债=3.8÷2.8=1.36 -

第16题:

共用题干

某机械设备股份有限公司的主要财务数据如下表所示(单位:亿元):

。根据以上资料,回答下列问题。如果该公司应收账款周转次数增加,说明公司()。

A:应收账款周转天数减少

B:长期股权投资提高

C:应付账款减少

D:营业成本减少答案:A解析:财务报表是企业经营情况的记分牌,财务分析的主要依据是财务报表。企业的主要财务报表包括:资产负债表、损益表以及现金流量表。

资产负债率=(负债总额/资产总额)*100%。该公司2011年末的资产负债率为:(4.2/8.4)*100%=50%。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2。该公司2011年应收账款周转次数为:4.2/[(2.5+3.1)/2]=1.5。

根据应收账款周转率的公式:应收账款周转率(次)=营业收入/平均应收账款余额;平均应收账款余额=(应收账款年初数+应收账款年末数)/2;应收账款周转天数=平均应收账款余额*360/营业收入。可知:若应收账款周转次数增加,那么公司的应收账款周转天数减少。 -

第17题:

共用题干

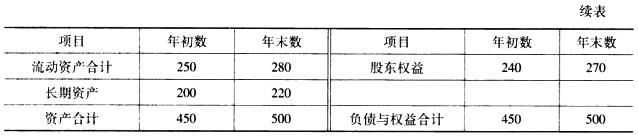

某公司经过化简的2012年度资产负债表如下表所示。

。根据以上资料,回答下列问题:根据所给资料,该公司期末速动比率为()。

A:2

B:1.73

C:1.58

D:1.24答案:B解析:财务报表是企业经营情况的计分牌,财务分析的主要依据是财务报表。企业的主要的财务报表包括资产负债表、损益表以及现金流量表。

速动比率=(流动资产合计-存货)/流动负债合计=(280-90)/110=1.73。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2,则该公司应收账款周转次数=15.75*10/(100+110)/2=1.5(次)。

资产负债表是反映企业某一特定日期财务状况的会计报表。资产负债表是根据“资产=负债+所有者权益”这一会计恒等式反映资产、负债和所有者权益这三个会计要素的相互关系,把企业在某一特定日期的资产、负债和所有者权益各项目按照一定的分类标准和一定的排列顺序编制而成。资产负债表表明企业某一时点静态的财务状况,即企业所拥有或控制的经济资源的数额及其构成情况;企业所负担的债务数额及构成情况;企业的所有者在企业享有的经济利益数额及构成情况。 -

第18题:

共用题干

某公司以500000元购进了一台生产加工机床,根据有关统计资料测算,其逐年维持费用Yt和逐年实际残值Ln(n=1,2,3,4,5,6,7)如下表所示,试分析

根据以上资料,回答下列问题:该生产加工机床的最佳更新期应为()年。

A:6

B:5

C:4

D:3答案:C解析:利用面值法进行计算,公式为: 。式中,Pn表示第n年的年度使用费;M表示设备原值;Ln表示第n年的实际残值;Yt表示第t年的维持费;n表示设备使用年限,其结果如下表所示。从计算结果看,年度使用费用以第4年为最少,所以生产加工机床的最佳更新期应为4年。

。式中,Pn表示第n年的年度使用费;M表示设备原值;Ln表示第n年的实际残值;Yt表示第t年的维持费;n表示设备使用年限,其结果如下表所示。从计算结果看,年度使用费用以第4年为最少,所以生产加工机床的最佳更新期应为4年。 。

。

从上表的计算结果看,该加工机床的最佳更新期为第4年,所以年度使用费用以第4年为最少。

设备更新前提是确定设备的最佳更新期。确定设备最佳更新期主要是依据设备的经济寿命。根据经济寿命来确定设备最佳的更新时机的原则是使设备各种费用总和为最小。 -

第19题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

2."营业成本"为( )万元。答案:29解析:2.“营业成本”项目,应根据“主营业务成本”账户期末结转前的借方发生额减去贷方发生额后的差额,加上“其他业务成本”账户期末结转前的借方发生额减去贷方发生额后的差额之和填列。即25-1+5=29万元。 -

第20题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

1. "营业收入"为( )万元。答案:58解析:1.“营业收入”项目,应根据“主营业务收入”账户期末结转前的贷方发生额减去借方发生额后的差额,加上“其他业务收入”账户期末结转前的贷方发生额减去借方发生额的差额之和填列。即54-4+8=58万元。 -

第21题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

"利润总额"为( )万元。答案:解析:5.利润总额=营业利润+营业外收入-营业外支出=4.4+2-1=5.4万元。 -

第22题:

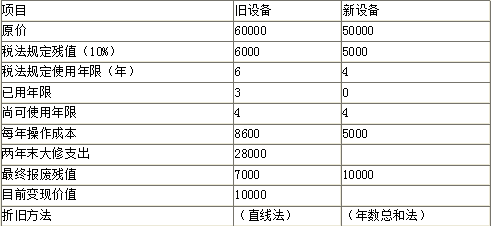

某公司3年前购置1台设备,现在考虑是否需要更新。该公司所得税税率为25%,要求的最低报酬率为10%,其他有关资料如下表所示(金额单位:元)。

要求:作出设备是否更新的决策。答案:解析:要求:作出设备是否更新的决策。

方法一:总成本法(旧设备剩余年限与新设备使用年限相同)

(1)计算旧设备的总成本(现金流出量总现值)

①初始期现金流量

旧设备年折旧=(60000-6000)/6=9000(元)

3年末账面价值60000-9000×3=33000(元)

变现价值10000元,变现损失对所得税影响为

(33000-10000)×25%=5750(元)

NCF0=-10000+(-5750)=-15750(元)

②经营期营业现金流量

NCF1=-8600×(1-25%)+9000×25%=-4200(元)

NCF2=-8600×(1-25%)+9000×25%-28000×(1-25%)=-25200(元)

NCF3=-8600×(1-25%)+9000×25%=-4200(元)

NCF4=-8600×(1-25%)=-6450(元)

③与资产处置有关的现金流量

NCF4=7000-(7000-6000)×25%=6750(元)

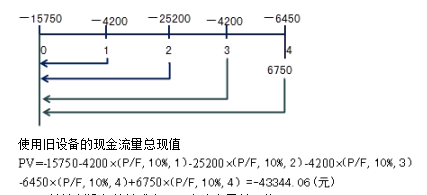

(2)计算新设备的总成本(现金流出量总现值)

①初始期现金流量

NCF0=-50000(元)

②经营期营业现金流量

第一年设备年折旧=(50000-5000)×4/10=18000(元)

第二年设备年折旧=(50000-5000)×3/10=13500(元)

第三年设备年折旧=(50000-5000)×2/10=9000(元)

第四年设备年折旧=(50000-5000)×1/10=4500(元)

NCF1=-5000×(1-25%)+18000×25%=750(元)

NCF2=-5000×(1-25%)+13500×25%=-375(元)

NCF3=-5000×(1-25%)+9000×25%=-1500(元)

NCF4=-5000×(1-25%)+4500×25% =-2625(元)

③与资产处置相关的现金流量

NCF4=10000-(10000-5000)×25%=8750(元)

(3)比较新旧设备的总成本(现金流出量总现值)

使用旧设备的总成本43344.06元,低于使用新设备的总成本46571.65元,所以不应该更新设备。

方法二:差额分析法

-

第23题:

(2018年)己公司和庚公司是同一行业、规模相近的两家上市公司。有关资料如下:

资料一:己公司2017年普通股股数为10000万股,每股收益为2.31元。部分财务信息如下表所示。

己公司部分财务信息 单位:万元

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%。己公司每年按每股3元发放固定现金股利。目前该公司的股票市价为46.20元。

资料三:己公司和庚公司2017年的部分财务指标如下表所示。

己公司和庚公司部分财务指标

注:表内的“*”表示省略的数据。

资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5),预计未来各年的股利年增长率为6%。目前庚公司的股价为25元。

要求:

(1)根据资料一和资料二,确定上述表格中字母A、B、C、D、E、F所代表的数值(不需要列示计算过程)。

(2)根据要求(1)的计算结果和资料三,回答下列问题:①判断己公司和庚公司谁的财务结构更加稳健,并说明理由;②判断己公司和庚公司获取现金的能力哪个更强,并说明理由。

(3)根据资料二,计算并回答下列问题:①运用资本资产定价模型计算己公司股票的必要收益率;②计算己公司股票的价值;③给出“增持”或“减持”该股票的投资建议,并说明理由。

(4)根据资料四,计算并回答下列问题:①计算庚公司股票的内部收益率;②给出“增持”或“减持”该股票的投资建议,并说明理由。答案:解析:(1)A=184800/154000=1.2

B=23100/154000×100%=15%

C=200000/338800=0.59

D=15000/200000×100%=7.5%

E=15000/10000=1.5

F=46.20/2.31=20

(2)①庚公司的财务结构更稳健。产权比率越低,财务结构越稳健,庚公司产权比率低于己公司,所以庚公司的财务结构更稳健。

②庚公司获得现金的能力强。营业现金比率越大,说明公司获取现金的能力越强,庚公司的营业现金比率高于己公司,所以庚公司获取现金的能力强。

(3)①己公司股票的必要收益率=4%+1.2×(9%-4%)=10%

②己公司股票的价值=3/10%=30(元)

③由于己公司的股票价值30元低于股票市价46.20元,该股票不值得投资,所以应该“减持”该股票。

(4)①庚公司股票的内部收益率=1.5×(1+6%)/25+6%=12.36%

②投资庚公司股票的内部收益率12.36%高于必要收益率11%,应该“增持”该股票。