A公司计划编制2020年度资金预算,有关资料如下: 资料一:该公司预计2020年度生产B产品,每件单价500元,预计产销平衡,无期初、期末产成品存货,预计第一季度产销量1000件,第二季度产销量1200件,第三季度产销量1300件,第四季度产销量1200件。每件B产品耗用甲材料10千克,每千克8元,每季度末的期末材料存量预计为下一季度生产需要量的20%,本年年初年末无材料存量,每季度材料采购款当季全额支付。已知2019年末保持现金余额为20万元。 资料二:预计B产品销售后每季度销售额均可全额收回,无赊销,

题目

A公司计划编制2020年度资金预算,有关资料如下:

资料一:该公司预计2020年度生产B产品,每件单价500元,预计产销平衡,无期初、期末产成品存货,预计第一季度产销量1000件,第二季度产销量1200件,第三季度产销量1300件,第四季度产销量1200件。每件B产品耗用甲材料10千克,每千克8元,每季度末的期末材料存量预计为下一季度生产需要量的20%,本年年初年末无材料存量,每季度材料采购款当季全额支付。已知2019年末保持现金余额为20万元。

资料二:预计B产品销售后每季度销售额均可全额收回,无赊销,假设企业销售收入仅来源于B产品。

资料三:2020年年初需要购入一台设备用以生产B产品,设备价格50万元,分四个季度支付,前两个季度分别支付5万元,后两个季度分别支付20万元。

资料四:直接人工费用预计为每季度销售收入的10%。制造费用预计全年发生20万元,按季度均匀支付。

资料五:销售及管理费用每季度发生8万元。

资料六:全年预计所得税40万元,分四个季度预缴。

资料七:A公司预计2020年末发放现金股利20万元。

资料八:企业2019年末现金余额20万元为期末时借入的短期借款,年利率8%,还款时支付利息,每季度末归还或借入短期借款,以保持每季度末最低现金余额20万元,借款还款数额均需为1万元的整数倍。

要求:

(1)计算A公司预计2020年度每季度的材料采购支出。

(2)根据上述资料为A公司编制资金预算,计算结果填入下表。

资金预算

单位:元

资料一:该公司预计2020年度生产B产品,每件单价500元,预计产销平衡,无期初、期末产成品存货,预计第一季度产销量1000件,第二季度产销量1200件,第三季度产销量1300件,第四季度产销量1200件。每件B产品耗用甲材料10千克,每千克8元,每季度末的期末材料存量预计为下一季度生产需要量的20%,本年年初年末无材料存量,每季度材料采购款当季全额支付。已知2019年末保持现金余额为20万元。

资料二:预计B产品销售后每季度销售额均可全额收回,无赊销,假设企业销售收入仅来源于B产品。

资料三:2020年年初需要购入一台设备用以生产B产品,设备价格50万元,分四个季度支付,前两个季度分别支付5万元,后两个季度分别支付20万元。

资料四:直接人工费用预计为每季度销售收入的10%。制造费用预计全年发生20万元,按季度均匀支付。

资料五:销售及管理费用每季度发生8万元。

资料六:全年预计所得税40万元,分四个季度预缴。

资料七:A公司预计2020年末发放现金股利20万元。

资料八:企业2019年末现金余额20万元为期末时借入的短期借款,年利率8%,还款时支付利息,每季度末归还或借入短期借款,以保持每季度末最低现金余额20万元,借款还款数额均需为1万元的整数倍。

要求:

(1)计算A公司预计2020年度每季度的材料采购支出。

(2)根据上述资料为A公司编制资金预算,计算结果填入下表。

资金预算

单位:元

相似考题

更多“A公司计划编制2020年度资金预算,有关资料如下: ”相关问题

-

第1题:

共用题干

某公司2011年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占70%,借入资本占30%。2012年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:按照剩余股利政策的要求,该公司2011年度向投资者分红的数额为()万元。

A:3000

B:4200

C:6000

D:7200答案:A解析:按照剩余股利政策的要求,该公司向投资者分红数额为7200-6000*70%=3000(万元)。

剩余股利政策的主要缺点包括:股利发放额每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

销售净利率=净利润/销售收入=7200/30000*100%=24%。

流动比率=流动资产/流动负债=8000/5000=1.6。

根据应收账款周转率的计算公式,2011年应收账款周转率=30000*[2/(3300+4200)]=8(次)。 -

第2题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

该公司2010年度的净利润为()万元。

A.920

B.1160

C.1400

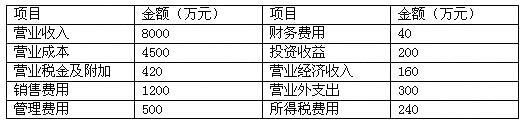

D.1640答案:B解析:净利润是指商品流通企业当期利润总额减去所得税后的金额,即企业的税后利润。用公式表示为:净利润=利润总额-所得税费用。则本案例中,该公司的净利润=1400-240=1160(万元)。 -

第3题:

达华公司2019年度资金平均占用额为4500万元,经分析,其中不合理部分为600万元。预计2020年度销售增长12%,资金周转加速4%,则2020年度资金需要量预计为( )万元。A.3420.53

B.4193.28

C.3150.68

D.4213.56答案:B解析:资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)×(1-预测期资金周转速度增长率)=(4500-600)×(1+12%)×(1-4%)=4193.28(万元)。 -

第4题:

A公司资料如下:

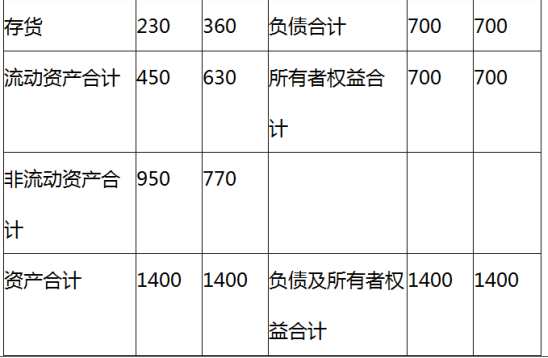

资料一: A公司资产负债表 \2020年12月31日单位:万元

资料二:

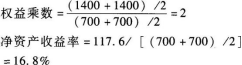

A公司2019年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2020年度销售收入为840万元,净利润为117.6万元。

要求:

(1)计算2020年年末速动比率、资产负债率;

(2)计算2020年总资产周转率、销售净利率、权益乘数和净资产收益率;

(3)利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响。答案:解析:(1)

速动比率=(630-360)/300=0.9

资产负债率=700/1400=50%

(2)

总资产周转率=840/[(1400+1400)/2]=0.6(次)

销售净利率=117.6/840=14%

(3)

分析对象:本期净资产收益率-上期净资产收益率=16.8%-17.6%=-0.8%

①上期数:16%×0.5×2.2=17.6%

②替代销售净利率:14%× 0.5×2.2=15.4%

③替代总资产周转率:14%× 0.6 × 2.2=18.48%

④替代权益乘数:14%× 0.6 × 2=16.8%

销售净利率降低的影响=②-①=15.4%-17.6%=-2.2%

总资产周转率加快的影响=③-②=18.48%-15.4%=3.08%

权益乘数变动的影响=④-③=16.8%-18.48%=-1.68%

各因素影响合计数=-2.2%+3.08%-1.68%=-0.8%

或者:采用差额计算法分析各因素变动的影响

销售净利率变动的影响=(14%-16%)×0.5 × 2.2=-2.2%

总资产周转率变动的影响=14%×(0.6-0.5)×2.2=3.08%

权益乘数变动的影响=14%×0.6×(2-2.2)=-1.68%

各因素影响合计数=-2.2%+3.08%-1.68%=-0.8%。 -

第5题:

甲公司编制资金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的资金预算如下表所示:

要求:(1)计算2018年末预计应收账款余额;

(2)计算表中用字母代表的数值。答案:解析:(1)2018年末预计应收账款余额=3500×30%=1050(元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。 -

第6题:

甲公司系一家集规划设计、装备制造、工程施工为一体的国有大型综合性建设集团公司。2020年初,召开总经理办公会。会议审议了公司2020年度经营目标。公司发展部从公司自身所拥有的人力、资金、设备等资源出发,提出了2020年新签合同额、营业收入、利润总额等年度经营目标、并经会议审议通过。

要求:根据上述资料,判断甲公司确定年度经营目标的出发点是否恰当,并说明理由。答案:解析:不恰当。

理由:企业年度经营目标的制定必须从企业的战略出发,而不是从企业所拥有的资源出发,以确保年度经营目标与公司战略、长期目标相一致。 -

第7题:

权益性资本投资预算是在预算期内为了获得其他企业单位的股权及收益分配权而进行资本投资的预算,根据有关()和年度权益性资本投资计划编制

- A、投资预算

- B、决策资料

- C、投资目标

- D、投资计划

正确答案:B -

第8题:

某公司2002年度有关资料如下:固定制造费用预算数60000元,实际数61800元,预算工作小时20000小时,实际工作小时19000小时,实际产量应耗标准小时21000小时。采用三分法分解固定制造费用差异。

正确答案: 固定制造费用耗费差异=61800-60000=1800(元)

固定制造费用效率差异=(19000-21000)*60000/20000=-6000(元)

固定制造费用能力差异=(20000-19000)*60000/20000=3000(元) -

第9题:

固定资产投资预算是农合机构在预算期内购建、改建、扩建、更新固定资产进行资本投资的预算,应当根据本单位有关投资决策资料和()固定资产投资计划编制。

- A、月份

- B、季度

- C、半年度

- D、年度

正确答案:D -

第10题:

单选题某公司2012年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。按照剩余股利政策的要求,该公司2012年度应向投资者分红()万元。A600

B800

C1000

D3000

正确答案: A解析: 暂无解析 -

第11题:

单选题()是农合机构在预算期内为了获得收益分配权而进行对内的权益性资本投资预算,应当根据有关投资决策资料和年度权益性资本投资计划编制。A固定资产投资预算

B权益性资本投资

C债券投资预算

D往来利息收入预算

正确答案: C解析: 暂无解析 -

第12题:

问答题某公司2002年度有关资料如下:固定制造费用预算数60000元,实际数61800元,预算工作小时20000小时,实际工作小时19000小时,实际产量应耗标准小时21000小时。计算固定制造费用差异总额。正确答案: 固定制造费用差异总额=61800-21000*60000/20000=-1200解析: 暂无解析 -

第13题:

共用题干

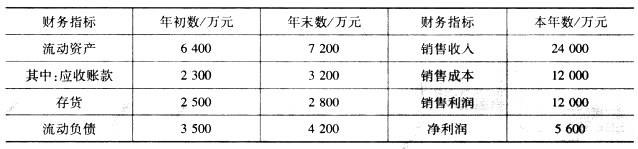

某公司2013年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2013年的销售净利率为()。

A:16%

B:23.33%

C:25%

D:20%答案:B解析:根据计算公式,该公司2013年度向投资者分红的数额=5600-6000*60%=2000(万元)。

剩余股利政策的优点包括:留存收益优先保证再投资的需求;有助于降低再投资的资本成本;有助于保持最佳的资本结构;有助于实现企业价值的长期最大化。缺点包括:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

根据销售净利率的计算公式,2013年的销售净利率=净利润/销售收入=5600/24000*100%=23.33%。

根据速动比率的计算公式,2013年末的速动比率=流动资产-存货/流动负债=(7200-2800)/4200=1.05。

根据应收账款周转率的计算公式,2013年的应收账款周转率=销售收入*(2/年初应收账款)+年末应收账款=24000*[2/(2300+3200)]=8.73。 -

第14题:

某企业2015年~2019年度产销数量和资金占用额的历史资料如下表所示,该企业2020年预计产销量为8.6万件。

要求:采用高低点法预测该企业2019年的资金需用量。答案:解析:b=(700-630)/(9.0-7.0)=35(元/件)

a=700-9.0×35=630-7.0×35=385(万元)

即资金习性模型:为y=385+35x

若该企业2020年预计产销量为8.6万件,则2020年的资金需用量为:

385+35×8.6=686(万元) -

第15题:

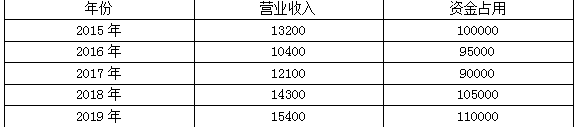

已知乙公司相关资料如下:

资料一:乙公司历史上营业收入与资金占用之间的关系如下表所示:

单位:万元

资料二:乙公司2020年预计营业收入增长10%,营业净利率为20%,股利支付率为30%。

要求:

(1)运用高低点法,建立乙公司资金需求模型。

(2)运用资金习性预测法,预测乙公司2020年资金需求总量。

(3)预测乙公司2020年实现的利润留存。

(4)预测乙公司2020年需要外部筹集的资金量。答案:解析:(1)b=(110000-95000)/(15400-10400)=3

a=95000-10400×3=63800(万元)

乙公司资金需求模型:Y=63800+3X

(2)乙公司2020年预计营业收入=15400×(1+10%)=16940(万元)

乙公司2020年预计资金需求总量=63800+16940×3=114620(万元)

(3)乙公司2020年预计利润留存=16940×20%×(1-30%)=2371.6(万元)

(4)乙公司2020年预计外部筹集的资金量=114620-110000-2371.6=2248.4(万元)。 -

第16题:

(2018年)甲公司是一家生产经营比较稳定的制造企业,长期以来仅生产A产品。公司2017年和2018年的有关资料如下:

资料一、四:略

资料二:由于市场环境发生变化,公司对原销售预测结果进行修正,将预计销售额调整为180000万元。公司通过资金习性分析,采用高低点法对2018年度资金需要量进行预测。有关历史数据如下表所示。

资金与销售额变化情况表

单位:万元

资料三:公司在2017年度实现净利润50000万元,现根据2018年度的预计资金需求量来筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占40%,权益资金占60%,按照剩余股利政策分配现金股利。公司发行在外的普通股股数为2000万股。

要求:

(1)、(4):略

(2)根据资料二,计算如下指标:①单位变动资金;②不变资金总额;③2018年度预计资金需求量。

(3)根据要求(2)的计算结果和资料三,计算:①2018年需要筹集的权益资本数额;②略。答案:解析:(2)①单位变动资金=(55000-47500)/(150000-100000)=0.15(元)

②不变资金总额=55000-0.15×150000=32500(万元) 或:不变资金总额=47500-0.15×100000=32500(万元)

③2018年度预计资金需求量=32500+0.15×180000=59500(万元)

(3)①需要增加的资金需要量=59500-54000=5500(万元) 需要筹集资金中的权益资本数额=5500×60%=3300(万元)。 -

第17题:

甲公司是一家制造企业,自2015年起实施全面预算管理。2019年10月,甲公司召开预算管理专题会议,安排部署2020年度预算编制工作。会议决定2020年营业收入和销售利润率等主要预算项目的目标值确定之后,在执行过程中不得进行任何调整。

根据资料,指出甲公司预算专题会议的决定是否存在不当之处,并说明理由。答案:解析:存在不当之处。

理由:当内外战略环境发生重大变化或突发重大事件等,导致预算编制的基本假设发生重大变化时,可进行预算调整。

或:

违反了权变性原则,预算管理应刚性和柔性相结合,可根据内外部环境的重大变化调整预算,并针对例外事项进行特殊处理。 -

第18题:

根据《华润置地写字楼物业服务标准(2011版)》要求,各物业公司应根据集团要求编制年度预算,物业公司各部门应根据工作计划编制()预算。

- A、季度

- B、月度

- C、旬度

- D、周度

正确答案:B -

第19题:

某公司2002年度有关资料如下:固定制造费用预算数60000元,实际数61800元,预算工作小时20000小时,实际工作小时19000小时,实际产量应耗标准小时21000小时。计算固定制造费用差异总额。

正确答案:固定制造费用差异总额=61800-21000*60000/20000=-1200 -

第20题:

权益性资本投资预算是农合机构在预算期内为了获得收益分配权而进行对内的权益性资本投资预算,应当根据有关投资决策资料和()权益性资本投资计划编制。

- A、各月

- B、各季度

- C、半年度

- D、年度

正确答案:D -

第21题:

问答题某公司2002年度有关资料如下:固定制造费用预算数60000元,实际数61800元,预算工作小时20000小时,实际工作小时19000小时,实际产量应耗标准小时21000小时。采用三分法分解固定制造费用差异。正确答案: 固定制造费用耗费差异=61800-60000=1800(元)

固定制造费用效率差异=(19000-21000)*60000/20000=-6000(元)

固定制造费用能力差异=(20000-19000)*60000/20000=3000(元)解析: 暂无解析 -

第22题:

单选题固定资产投资预算是农合机构在预算期内购建、改建、扩建、更新固定资产进行资本投资的预算,应当根据本单位有关投资决策资料和()固定资产投资计划编制。A月份

B季度

C半年度

D年度

正确答案: D解析: 暂无解析 -

第23题:

单选题权益性资本投资预算是农合机构在预算期内为了获得收益分配权而进行对内的权益性资本投资预算,应当根据有关投资决策资料和()权益性资本投资计划编制。A各月

B各季度

C半年度

D年度

正确答案: C解析: 暂无解析