(2019年)甲企业适用的所得税税率为25%,预计未来期间适用的企业所得税税率不变且企业能够产生足够的应纳税所得额用以抵减可抵扣暂时性差异,其2018年度财务报表批准报出日为2019年4月25日。2019年2月10日,甲企业调减了2018年计提的坏账准备100万元,该调整事项发生时,企业所得税汇算清缴尚未完成。不考虑其他因素,上述业务对甲企业2018年财务报表的影响说法正确的有( )。A.应收账款增加100万元 B.递延所得税资产增加25万元 C.应交所得税增加25万元 D.所得税费用增加25万元

题目

(2019年)甲企业适用的所得税税率为25%,预计未来期间适用的企业所得税税率不变且企业能够产生足够的应纳税所得额用以抵减可抵扣暂时性差异,其2018年度财务报表批准报出日为2019年4月25日。2019年2月10日,甲企业调减了2018年计提的坏账准备100万元,该调整事项发生时,企业所得税汇算清缴尚未完成。不考虑其他因素,上述业务对甲企业2018年财务报表的影响说法正确的有( )。

A.应收账款增加100万元

B.递延所得税资产增加25万元

C.应交所得税增加25万元

D.所得税费用增加25万元

B.递延所得税资产增加25万元

C.应交所得税增加25万元

D.所得税费用增加25万元

相似考题

更多“(2019年)甲企业适用的所得税税率为25%,预计未来期间适用的企业所得税税率不变且企业能够产生足够的应纳税所得额用以抵减可抵扣暂时性差异,其2018年度财务报表批准报出日为2019年4月25日。2019年2月10日,甲企业调减了2018年计提的坏账准备100万元,该调整事项发生时,企业所得税汇算清缴尚未完成。不考虑其他因素,上述业务对甲企业2018年财务报表的影响说法正确的有( )。”相关问题

-

第1题:

税务师2019年4月在对某企业2018年度的税务检查中,发现2018年11月发生一笔对农村小学直接捐赠2万元(在税前扣除),在2018年度的企业所得税汇算清缴中未做纳税调整,企业2018年度财务报表已报出,且完成汇算清缴。已知该企业适用的企业所得税税率为25%。

<1>、请作出相关调整分录。答案:解析:①借:以前年度损益调整5000(20000×25%)

贷:应交税费——应交所得税5000

②借:利润分配——未分配利润5000

贷:以前年度损益调整5000 -

第2题:

甲公司适用的所得税税率为25%,2018年实现利润总额1 000万元,本年转回应纳税暂时性差异100万元,发生可抵扣暂时性差异80万元,上述暂时性差异均影响损益。不考虑其他纳税调整事项,甲公司2018年应交所得税为( )万元。A.250

B.295

C.205

D.255答案:B解析:甲公司2018年应交所得税=(1 000+100+80)×25%=295(万元)。 -

第3题:

甲公司适用的企业所得税税率为25%,预计未来期间适用的企业所得税税率不会发生变化且能够产生足够的应纳税所得额用以抵减可抵扣暂时性差异,其2018年年度财务报表批准报出日为2019年4月15日。2019年2月10日,甲公司调减了2X 18年计提的坏账准备100万元,该调整事项发生时,企业所得税汇算清缴尚未完成。不考虑其他因素,上述调整事项对甲公司2018年年度财务报表项目产生的影响有()。A.递延所得税资产减少25万

B.所得税费用增加25万

C.应交税费增加25万

D.应收账款增加100万答案:A,B,D解析:资产负债表日后期间发生的调整事项,相应账务处理为:借:坏账准备100贷:以前年度损益调整一信用减值损失100借:以前年度损益调整一-所得税费用25贷:递延所得税资产25综上,应调整减少递延所得税资产项目25万元,调整增加所得税费用项目25万元。坏账准备属于应收账款的备抵科目,冲减的坏账准备调整增加应收账款项目金额100万元。选项A、B和D正确。 -

第4题:

(2019年)甲公司适用的企业所得税税率为 25%,预计未来期间适用的企业所得税税率不会发生变化且能够产生足够的应纳税所得额用以抵减可抵扣暂时性差异,其 2×18年年度财务报表批准报出日为 2×19年 4月 15日。 2×19年 2月 10日,甲公司调减了 2×18年计提的坏账准备 100万元,该调整事项发生时,企业所得税汇算清缴尚未完成。不考虑其他因素,上述调整事项对甲公司 2×18年年度财务报表项目产生的影响有( )。A.递延所得税资产减少25万

B.所得税费用增加25万

C.应交税费增加25万

D.应收账款增加100万答案:A,B,D解析:资产负债表日后期间发生的调整事项,相应账务处理为:

借:坏账准备 100

贷:以前年度损益调整——信用减值损失 100

借:以前年度损益调整——所得税费用 25

贷:递延所得税资产 25

综上,应调整减少递延所得税资产项目 25万元,调整增加所得税费用项目 25万元。坏账准备属于应收账款的备抵科目,冲减的坏账准备调整增加应收账款项目金额 100万元。选项 A、 B和 D正确。 -

第5题:

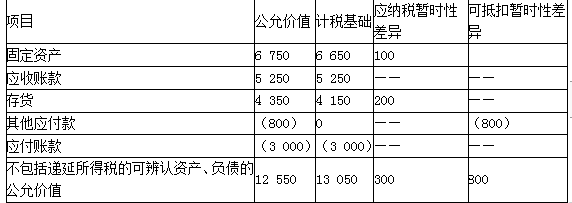

甲企业以增发市场价值为12 650万元的自身普通股为对价购入乙企业100%的净资产,对乙企业进行吸收合并,合并前甲企业与乙企业不存在任何关联方关系。假定该项合并符合税法规定的免税合并条件,交易各方选择进行免税处理,购买日乙企业各项可辨认资产、负债的公允价值及其计税基础如下表所示(单位:万元)。乙企业适用的所得税税率为25%,预期在未来期间不会发生变化。

(1)购买日,如果因预计未来期间无法取得足够的应纳税所得额,未确认与可抵扣暂时性差异相关的递延所得税资产200万元,购买日确认商誉多少万元?

(2)假设在购买日后6个月,甲企业预计能够产生足够的应纳税所得额用以抵扣企业合并时产生的可抵扣暂时性差异800万元,且该事实于购买日已经存在。

(3)假定在购买日后6个月,甲企业根据新的事实预计能够产生足够的应纳税所得额用以抵扣企业合并时产生的可抵扣暂时性差异800万元,且该新的事实于购买日时并不存在。答案:解析:1.企业合并成本=12 650(万元)

考虑递延所得税后的可辨认资产、负债的公允价值=12 550-300×25%=12475(万元)

商誉=12 650-12 475=175(万元)

2.甲企业应作如下会计处理:

借:递延所得税资产 200

贷:商誉 175

所得税费用 25

3.甲公司应作如下会计处理:

借:递延所得税资产 200

贷:所得税费用 200 -

第6题:

务师2020年4月在对某企业2019年度的税务检查中,发现2019年11月发生一笔对农村小学直接捐赠2万元(在税前扣除),在2019年度的企业所得税汇算清缴中未做纳税调整,企业2019年度财务报表已报出,且完成汇算清缴。已知该企业适用的企业所得税税率为25%。

(1)请作出相关调整分录。答案:解析:①借:以前年度损益调整 5000(20000×25%)

贷:应交税费——应交所得税 5000

②借:利润分配——未分配利润 5000

贷:以前年度损益调整 5000 -

第7题:

单选题甲企业2012年发生亏损200万元,按照税法规定,该亏损可用于抵减以后5个年度的应纳税所得额,预计未来5年内能产生足够的应纳税所得额弥补该亏损。2013年,甲企业实现利润总额600万元,同时企业的一批存货A产品减值因素消失,甲企业转回存货跌价准备100万元。甲企业适用所得税税率为25%。假定甲企业2013年未发生其他导致暂时性差异的事项,则甲企业2013年度应交所得税金额为()。A150万元

B100万元

C75万元

D125万元

正确答案: A解析: 甲企业2013年度应交所得税=(600-200-100)×25%=75(万元) -

第8题:

单选题甲公司适用的所得税税率为25%,2016年度利润总额为200万元,发生的可抵扣暂时性差异为40万元,均影响会计利润,,且预计未来期间能够产生足够的应纳税所得额用于抵扣该可抵扣暂时性差异。经计算,甲公司2016年度应交所得税为60万元。则甲公司2016年度的所得税费用为( )万元。A20

B35

C50

D60

正确答案: D解析: -

第9题:

单选题甲公司于20×4年2月1日取得乙公司70%的股权,属于非同-控制下的免税合并。确认商誉30万元,合并当日产生可抵扣暂时性差异200万元,因预计未来无法取得足够的应纳税所得额,所以没有确认递延所得税资产。20×4年9月甲公司预计能够产生足够的应纳税所得额抵扣企业合并时产生的可抵扣暂时性差异,且该事实购买日已经存在。甲、乙公司适用的所得税税率为25%。针对上述业务下列说法错误的是( )。A应该确认递延所得税资产50万元

B贷方冲减商誉30万元

C贷方确认营业外收入20万元

D贷方确认所得税费用20万元

正确答案: C解析: 该业务正确的处理是: 借:递延所得税资产50 贷:商誉30 所得税费用20 所以,选项C错误。 -

第10题:

单选题长江公司于2012年1月1日购买M公司60%的股权,形成非同一控制下的企业合并。因会计准则与适用税法规定的处理方法不同,在购买日产生可抵扣暂时性差异500万元。购买日,因预计未来期间无法取得足够的应纳税所得额,未确认与可抵扣暂时性差异相关的递延所得税资产,购买日确认的商誉为70万元。假定购买日及未来期间适用的企业所得税税率为25%。 要求: 根据上述资料,不考虑其他因素的影响,回答下列问题。 2012年6月1日,长江公司根据新的事实预计能够产生足够的应纳税所得额用以抵扣企业合并时产生的可抵扣暂时性差异,且该新的事项于购买日并不存在,则长江公司由于该事项影响所得税费用的金额为()万元。A125(贷方)

B55(借方)

C55(贷方)

D125(借方)

正确答案: A解析: 长江公司在2012年6月1日应进行的会计处理为:

借:递延所得税资产125(500×25%)

贷:所得税费用125 -

第11题:

多选题下列关于企业所得税的表述中,正确的有。A如果未来期间很可能无法取得足够的应纳税所得额用以利用递延所得税资产的利益,应当减记递延所得税资产的账面价值

B递延所得税资产的账面价值减记以后,继后期间根据新的环境和情况判断能够产生足够的应纳税所得额利用可抵扣暂时性差异,使递延所得税资产包含的经济利益能够实现的,应恢复递延所得税资产的账面价值

C企业应以当期适用的税率计算确定当期应交所得税

D企业应以转回期间适用的所得税税率(未来的适用税率可以预计)为基础计算确定递延所得税资产

正确答案: B,D解析: 确认递延所得税资产时,应估计相关可抵扣暂时性差异的转回时间,采用转回期间适用的所得税税率为基础计算确定。 -

第12题:

单选题甲企业2012年发生净亏损200万元,按照税法规定,该亏损可用于抵减以后5个年度的应纳税所得额,预计未来5年内能产生足够的应纳税所得额弥补该亏损。2013年实现利润总额600万元,同时企业的一批存货A产品减值因素消失,甲企业转回存货跌价准备100万元。假定企业2013年未发生其他导致暂时性差异的事项,则甲企业2013年度应交所得税金额为( )万元。A150

B100

C75

D125

正确答案: B解析:

甲公司2013年度应交所得税=(600-200-100)×25%=75(万元)。 -

第13题:

甲公司为境内居民企业,适用的所得税税率为25%,2018年度取得境内应纳税所得额为1000万元,A国应纳税所得额为200万元,已在A国缴纳企业所得税40万元。则甲公司当年汇算清缴需要缴纳企业所得税为( )万元。A.250

B.300

C.362.5

D.260答案:D解析:境外缴纳企业所得税的扣除限额=200×25%=50(万元),实际缴纳企业所得税40万元,此部分可全额抵免应纳所得税额。甲公司当年汇算清缴需要缴纳企业所得税=(1000+200)×25%-40=260(万元)。 -

第14题:

甲公司适用的企业所得税税率为25%,预计未来期间适用的企业所得税税率不会发生变化且能够产生足够的应纳税所得额用以抵减可抵扣暂时性差异,其2018年年度财务报表批准报出日为2019年4月15日。2019年2月10日,甲公司调减了2018年计提的坏账准备100万元,该调整事项发生时,企业所得税汇算清缴尚未完成。不考虑其他因素,上述调整事项对甲公司2018年年度财务报表项目产生的影响有()。A.递延所得税资产减少25万

B.所得税费用增加25万

C.应交税费增加25万

D.应收账款增加100万答案:A,B,D解析: -

第15题:

甲公司适用的所得税税率为25%。2018年度利润总额为200万元,发生的可抵扣暂时性差异为40万元,均影响会计利润,且预计未来期间能够产生足够的应纳税所得额用以抵扣该可抵扣暂时性差异。经计算,甲公司2018年度应交所得税为60万元。则甲公司2018年度的所得税费用为( )万元。A.50

B.60

C.35

D.20答案:A解析:发生可抵扣暂时性差异而产生递延所得税资产10万元(40×25%),2018年度所得税费用=当期所得税60+递延所得税费用(-10)=50(万元)。 -

第16题:

甲公司为集成电路生产企业,适用的所得税税率为25%,2016年实现利润总额为2000万元。企业在2016年决定自2017年1月1日起开始生产线宽为0.2微米的集成电路,税法规定,对于集成电路线宽小于0.25微米的集成电路生产企业,可以减按15%的税率缴纳企业所得税。已知2016年发生的交易和事项中会计处理和税收处理存在差异的有:(1)当期计提存货跌价准备700万元;(2)年末持有的交易性金融资产当期公允价值上升1500万元;(3)当年确认持有至到期国债投资利息收入300万元。假定该企业2016年1月1日不存在暂时性差异,预计未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异。除上述事项外,无其他纳税调整事项,则下列说法正确的有()。

Ⅰ.甲企业2016年的应交所得税为225万元

Ⅱ.甲企业2016年应确认递延所得税资产105万元,应确认递延所得税负债225万元

Ⅲ.甲企业2016年应确认递延所得税资产175万元,应确认递延所得税负债375万元

Ⅳ.甲企业2016年应确认所得税费用345万元A、Ⅰ、Ⅱ

B、Ⅲ、Ⅳ

C、Ⅰ、Ⅱ、Ⅲ

D、Ⅰ、Ⅱ、Ⅳ答案:D解析:应交所得税=(2000+700-1500-300)×25%=225(万元);递延所得税资产=700×15%=105(万元);递延所得税负债=1500×15%=225(万元);所得税费用=225+225-105=345(万元)。 -

第17题:

甲公司于2×18年1月1日购买M公司60%的股权,形成非同一控制下的企业合并。因会计准则与适用税法规定的处理方法不同,在购买日产生可抵扣暂时性差异500万元。购买日,因预计未来期间无法取得足够的应纳税所得额,未确认与可抵扣暂时性差异相关的递延所得税资产,购买日确认的商誉为70万元。假定购买日及未来期间适用的企业所得税税率为25%。2×18年6月1日,甲公司预计能够产生足够的应纳税所得额用以抵扣企业合并时产生的可抵扣暂时性差异,且该事项于购买日已经存在,则甲公司由于该事项影响所得税费用的金额为( )万元。A.125(贷方)

B.55(借方)

C.55(贷方)

D.125(借方)答案:C解析:甲公司在2×18年6月1日应进行的会计处理为:

借:递延所得税资产125(500×25%)

贷:商誉70

所得税费用55 -

第18题:

单选题甲居民企业2018年度境内应纳税所得额为100万元,取得境外A国营业机构应纳税所得额为20万元(A国的企业所得税税率为20%)。已知甲居民企业适用25%的企业所得税税率,则甲居民企业2018年度在境内实际缴纳的企业所得税为()万元。A25

B26

C30

D31.25

正确答案: B解析: -

第19题:

单选题甲居民企业2018年度境内应纳税所得额为100万元,适用25%的企业所得税税率。当年从境外A国子公司分回税后收益20万元(A国的企业所得税税率为20%)。则甲居民企业2018年度在境内实际缴纳的企业所得税为()万元。(不考虑预提所得税)A25

B26.25

C30

D31.25

正确答案: B解析: -

第20题:

单选题境内某居民企业,适用25%的企业所得税税率。2018年度该企业境内会计利润为350万元,当年企业直接对农村义务教育捐款20万元;其在甲国的分支机构当年分回税后利润80万元,甲国适用的企业所得税税率为20%;在乙国的分支机构分回税后利润70万元,乙国适用的企业所得税税率为30%;在丙国的分支机构发生亏损100万元.假设不考虑其他纳税事项,该企业选择“分国不分项”计算境外已纳税额和抵免限额,则该企业2018年实际应在我国缴纳企业所得税( )万元。A95.5

B97.5

C112.5

D90

正确答案: C解析: -

第21题:

单选题甲企业2018年发生净亏损200万元,按照税法规定,该亏损可用于抵减以后5个年度的应纳税所得额,预计未来5年内能产生足够的应纳税所得额弥补该亏损。2019年实现利润总额600万元,同时企业的一批存货A产品减值因素消失,甲企业转回存货跌价准备100万元。假定企业2019年未发生其他导致暂时性差异的事项,则甲企业2019年度应交所得税金额为( )。A150万元

B100万元

C75万元

D125万元

正确答案: D解析:

甲公司2019年度应交所得税=[会计利润-存货跌价准备转回金额(转回时冲减资产减值损失)-亏损弥补]×25%=(600-100-200)×25%=75(万元)。 -

第22题:

单选题某房地产开发企业适用的所得税税率为25%,2019年度开始预售其自行建造的商品房,当年取得预售款40000万元。税法规定预售房款应计入当年应纳税所得额计算应交所得税。该企业预计未来期间将有足够的应纳税所得额用以抵扣可抵扣暂时性差异。不考虑其他因素,该企业当年应确认的递延所得税资产为()万元。A0

B2000

C8000

D10000

正确答案: C解析: -

第23题:

单选题甲企业采用资产负债表债务法核算所得税,上期适用的所得税税率为15%,“递延所得税资产”科目的借方余额为540万元,本期适用的所得税税率为25%(非预期税率),本期计提无形资产减值准备3720万元,上期已经计提的存货跌价准备于本期转回720万元,假定不考虑除减值准备以外的其他暂时性差异,预计未来可以取得足够的应纳税所得额用于抵扣可抵扣暂时性差异,则本期“递延所得税资产”科目的发生额为()万元。A贷方1530

B借方1638

C借方1110

D贷方4500

正确答案: A解析: 方法一:递延所得税资产科目的发生额=(3720一720)×25%=750(万元),以前各期累计发生的可抵扣暂时性差异=540/15%=3600(万元),本期由于所得税税率变动调增递延所得税资产的金额=3600×(25%-l5%)=360(万元),故本期“递延所得税资产”科目借方发生额=750+360=1110(万元)。

方法二:递延所得税资产科目发生额=(540/15%+3720-720)×25%-540=1110(万元)。