根据企业所得税法律制度的规定,下列关于公益性捐赠支出的表述中,不正确的是( )。 A.企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除 B.企业发生的公益性捐赠支出,超出年度利润总额12%的部分,准予结转以后3年内在计算应纳税所得额时扣除 C.企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出 D.企业在对公益性捐赠支出计算扣除时,应先扣除当年发生的捐赠支出,再扣除以前年度结转的捐赠支出

题目

B.企业发生的公益性捐赠支出,超出年度利润总额12%的部分,准予结转以后3年内在计算应纳税所得额时扣除

C.企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出

D.企业在对公益性捐赠支出计算扣除时,应先扣除当年发生的捐赠支出,再扣除以前年度结转的捐赠支出

相似考题

更多“根据企业所得税法律制度的规定,下列关于公益性捐赠支出的表述中,不正确的是( )。 ”相关问题

-

第1题:

下列关于企业所得税相关规定的表述,不正确的是( )。A.企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除,超过部分,准予结转三年内扣除

B.企业综合利用资源,生产符合规定的产品所取得的收入,在计算应纳税所得额时,可以享受减计收入优惠政策

C.企业在对公益性捐赠支出扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出

D.海水养殖所得免征企业所得税答案:D解析:选项D,海水养殖所得减半征收企业所得税。 -

第2题:

(2017年)甲公司2016年的年度利润总额为300万元,当年发生的公益性捐赠支出为50万元。根据企业所得税法律制度的规定,甲公司在计算当年企业所得税应纳税所得额时,准予扣除的公益性捐赠支出为( )万元。A.50

B.30

C.45

D.36答案:D解析:公益性捐赠税前扣除限额=300×12%=36(万元),实际发生额(50万元)超过了税前扣除限额,2016年只能在税前扣除36万元。 -

第3题:

根据企业所得税法律制度的规定,下列项目中,允许在税前据实扣除的有( )。A.向金融机构的借款利息支出

B.企业非广告性质的赞助支出

C.企业对灾区的公益性捐赠支出

D.消费税答案:A,D解析:本题考核企业所得税的一般扣除项目。非广告性质的赞助支出为不得扣除项目,选项B不正确;公益性捐赠支出有扣除标准,在年度利润总额12%以内的部分准予扣除,不一定能据实扣除,选项C不正确。 -

第4题:

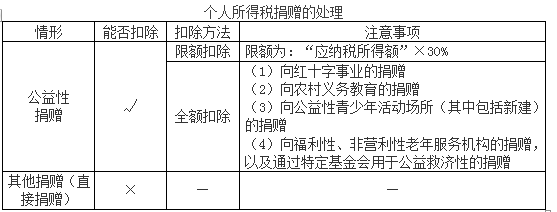

根据个人所得税法律制度的规定,个人发生的下列公益性捐赠支出中,准予税前全额扣除的有( )。A.通过非营利社会团体向公益性青少年活动场所的捐赠

B.通过国家机关向贫困地区的捐赠

C.通过非营利社会团体向农村义务教育的捐赠

D.通过国家机关向红十字事业的捐赠答案:A,C,D解析:

-

第5题:

(2014年)根据个人所得税法律制度的规定,个人发生的下列捐赠支出中,准予税前全额扣除的有( )。A.通过非营利社会团体向公益性青少年活动场所的捐赠

B.通过非营利社会团体向农村义务教育的捐赠

C.通过国家机关向贫困地区的捐赠

D.直接向贫困地区的捐赠答案:A,B解析: -

第6题:

根据《中华人民共和国企业所得税法》及其实施条例规定,赞助支出是指企业发生的与生产经营活动无关的各种()支出。

- A、广告性质

- B、非广告性质

- C、宣传性质

- D、公益性捐赠

正确答案:B -

第7题:

按照现行企业所得税法的规定,企业发生的公益性捐赠支出,可在年度利润总额()以内的部分准予扣除。

- A、10%

- B、12%

- C、15%

- D、8%

正确答案:B -

第8题:

多选题根据个人所得税法律制度的规定,个人发生的下列公益性捐赠支出中,准予税前全额扣除的有()。A通过非营利社会团体向公益性青少年活动场所的捐赠

B通过国家机关向贫困地区的捐赠

C通过非营利社会团体向农村义务教育的捐赠

D通过国家机关向红十字事业的捐赠

正确答案: C,B解析: -

第9题:

单选题根据《企业所得税法》的规定,企业的公益性捐赠支出,准予在计算应纳税所得额中扣除。下列关于扣除比例的说法中,正确的是( )。A年度总收入12%以内的部分

B年度应纳税所得额12%以内的部分

C年度利润总额12%以内的部分

D年度净资产12%以内的部分

正确答案: B解析: -

第10题:

单选题根据企业所得税法律制度的规定,企业计算公益性捐赠支出扣除限额的基数为()。A销售收入

B年度利润总额

C应纳税所得额

D应纳税额

正确答案: D解析: 企业发生的公益性捐赠支出,在"年度利润总额"12%以内的部分,准予在计算企业所得税应纳税所得额时扣除。 -

第11题:

单选题根据企业所得税法律制度的规定,下列关于公益性捐赠支出的表述中,不正确的是( )。A企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除

B企业发生的公益性捐赠支出,超出年度利润总额12%的部分,准予结转以后3年内在计算应纳税所得额时扣除

C企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出

D企业在对公益性捐赠支出计算扣除时,应先扣除当年发生的捐赠支出,再扣除以前年度结转的捐赠支出

正确答案: D解析: -

第12题:

单选题根据企业所得税法律制度的规定,下列关于企业所得税税前扣除的表述中,不正确的是( )。A职工因公出差乘坐交通工具发生的人身意外保险费支出,准予税前扣除

B公益性捐赠支出,超过年度利润总额12%的部分,准予结转以后3个年度内税前扣除

C企业为职工支付的补充养老保险费、补充医疗保险费不得税前扣除

D烟草企业的烟草广告费和业务宣传费支出,一律不得税前扣除

正确答案: C解析: -

第13题:

下列关于企业公益性捐赠支出的处理,不符合规定的是( )。A.企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除

B.企业发生的公益性捐赠支出,超过年度利润总额12%的部分,准予以后三年内结转扣除

C.企业在对公益性捐赠支出计算扣除时,应先扣除当年发生的捐赠支出,再扣除以前年度结转的捐赠支出

D.新设立的基金会在申请获得捐赠税前扣除资格后,原始基金的捐赠人可凭捐赠票据依法享受税前扣除答案:C解析:企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。 -

第14题:

2019年甲企业实现利润总额600万元,发生公益性捐赠支出62万元。上年度未在税前扣除完的符合条件的公益性捐赠支出12万元。根据企业所得税法律制度的规定,计算甲企业2019年度企业所得税应纳税所得额时,准予扣除的公益性捐赠支出是( )万元。A.74

B.60

C.84

D.72答案:D解析:(1)2019年公益性捐赠税前扣除限额=600×12%=72(万元);(2)待扣除的公益性捐赠支出=62+12=74(万元),超过了税前扣除限额,2019年准予扣除的公益性捐赠支出为72万元(首先扣除上年度结转的12万元,再扣除本年度发生的60万元)。 -

第15题:

根据企业所得税法律制度的有关规定,下列各项中,在计算企业所得税应纳税所得额时,不得扣除的有()。A:超过规定标准的捐赠支出

B:罚款

C:缴纳的税收滞纳金

D:未经核定的准备金支出答案:A,B,C,D解析:本题考核企业所得税前不得扣除的项目。 -

第16题:

根据企业所得税法律制度的规定,下列关于企业所得税税前扣除的表述中,不正确的是( )。A.企业发生的合理的工资薪金支出,准予扣除

B.企业发生的职工福利费支出超过工资薪金总额14%的部分,准予在以后纳税年度结转扣除

C.企业发生的合理的劳动保护支出,准予扣除

D.企业参加财产保险,按照规定缴纳的保险费,准予扣除答案:B解析:三项经费中只有“职工教育经费”可以在以后纳税年度结转扣除。

-

第17题:

按照现行企业所得税法的规定,企业发生的公益性捐赠支出,在计算应纳税所得额时准予扣除的比例是()。

- A、3%

- B、10%

- C、12%

- D、20%

正确答案:C -

第18题:

根据个人所得税法律制度的规定,个人通过非营利性的社会团体和国家机关进行的下列公益性捐赠支出中,准予在缴纳个人所得税前的所得额中全额扣除的有()。

- A、向贫困地区的捐赠

- B、向农村义务教育的捐赠

- C、向公益性青少年活动场所的捐赠

- D、向红十字事业的捐赠

正确答案:B,C,D -

第19题:

多选题根据《企业所得税法》的规定,下列项目不得扣除的有( )。A公益性捐赠

B未经核定的准备金支出

C赞助支出

D被没收财物的损失

E向投资者支付的股息

正确答案: D,B解析:

根据规定,在计算企业所得税时,不得抵扣的项目包括:①向投资者支付的股息、红利等权益性投资收益款项;②企业所得税税款;③税收滞纳金;④罚金、罚款和被没收财物的损失;⑤非公益性的捐赠以及超过扣除标准的公益性捐赠,纳税人超出税法规定,用于公益性捐赠之外的范围以外的捐赠,以及超过扣除标准以外的捐赠,不得扣除;⑥赞助支出;⑦未经核定的准备金支出;⑧与取得收入无关的其他支出。企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息,均不得在税前扣除。企业在汇总计算缴纳企业所得税时,其境外营业机构的亏损不得抵减境内营业机构的盈利。 -

第20题:

单选题根据企业所得税法律制度的规定,企业发生的公益性捐赠支出的扣除标准是( )。A不得扣除

B全额扣除

C在年度利润总额12%以内的部分扣除,超出部分准予结转以后三年内在计算应纳税所得额时扣除

D企业在对公益性捐赠支出计算扣除时,应先扣除当年发生的捐赠支出,再扣除以前年度结转的捐赠支出

正确答案: C解析: -

第21题:

单选题下列关于公益性捐赠的相关规定,表述错误的是( )。A公益性捐赠超过年度利润总额1 2%的部分,准予以后3年内在计算应纳税所得额时结转扣除

B企业在对公益性捐赠支出计算扣除时,应先扣除当年发生的捐赠支出,再扣除以前年度结转的捐赠支出

C公益性捐赠税前扣除限额计算的基数年度利润总额,是指企业依照国家统一会计制度的规定计算的大于零的数额

D所称公益性社会组织,应当依法取得公益性捐赠税前扣除资格

正确答案: C解析: -

第22题:

单选题根据企业所得税法的规定,企业发生的公益性捐赠支出,不超过年度利润总额()的部分,准予在企业所得税税前扣除。A10%

B12%

C25%

D30%

正确答案: D解析: 企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。 -

第23题:

多选题根据企业所得税法律制度的规定,下列各项中属于不得税前扣除项目的有( )。A企业所得税税款

B超过规定标准的捐赠支出

C非广告性质的赞助支出

D财产保险费

正确答案: D,B解析: