某投资者持有50万欧元资产,担心欧元兑美元贬值,在3个月后到期的欧元兑美元期货合约上建仓4手进行套期保值。此时,欧元兑美元即期汇率为1.3010,3个月后到期的欧元兑美元期货合约价格为1.3028。3个月后,欧元兑美元即期汇率为1.2698,该投资者将欧元兑美元期货合约平仓,价格为1.2679。由于汇率变动,该投资者持有的欧元资产( )万美元,在期货市场( )万美元。(欧元兑美元期货合约的合约规模为12.5万欧元,不计手续费等费用) A.升值1.56,损失1.565 B.缩水1.56,获利1.745 C.

题目

B.缩水1.56,获利1.745

C.升值1.75,损失1.565

D.缩水1.75,获利1.745

相似考题

更多“某投资者持有50万欧元资产,担心欧元兑美元贬值,在3个月后到期的欧元兑美元期货合约上建仓4手进行套期保值。此时,欧元兑美元即期汇率为1.3010,3个月后到期的欧元兑美元期货合约价格为1.3028。3个月后,欧元兑美元即期汇率为1.2698,该投资者将欧元兑美元期货合约平仓,价格为1.2679。由于汇率变动,该投资者持有的欧元资产( )万美元,在期货市场( )万美元。(欧元兑美元期货合约的合约规”相关问题

-

第1题:

某美国交易者发现6月欧元期货与9月欧元期货间存在套利机会。2月i0日,买人100手6月欧元期货合约,欧元兑美元的价格为1.3606,同时卖出100手9月欧元期货合约,欧元兑美元价格为1.3466。5月10日,该交易者分别以1.3596欧元/美元和1.3416欧元/美元的价格将手中合约对冲。则该交易者在该笔交易中( )美元。(每张欧元期货合约为12.5万欧元)A.盈利50000

B.亏损50000

C.盈利30000

D.亏损30000答案:A解析:6月份欧元期货合约的套利交易中,由于欧元价格下跌,每手亏损为1.3606-1.3596=0.001(美元);9月份欧元期货合约的套利交易中,由于欧元价格下跌,每手盈利为1.3466-1.3416=0.005(美元)。所以,该交易者在该笔交易中净盈利为(0.005-0.001)×125000×100=50000(美元)。 -

第2题:

投资者持有50万欧元,担心欧元对美元贬值,于是利用3个月后到期的欧元期货进行套期保值,此时,欧元(EUR)兑美元(USD)NJ期汇率为1.3432,3个月后到期的欧元期货合约价格(EUR/USD)为1.3450。3个月后,欧元兑美元即期汇率为1.2120,该投资者欧元期货合约平仓价格(EUR/USD)为1.2101。该投资者在现货市场万美元,在期货市场万美

元。(不计手续费等费用)( )A. 获利6.56,损失6.565

B. 损失6.56,获利6.745

C. 获利6.75,损失6.565

D. 损失6.75,获利6.745答案:B解析:交易过程如表10所示。 -

第3题:

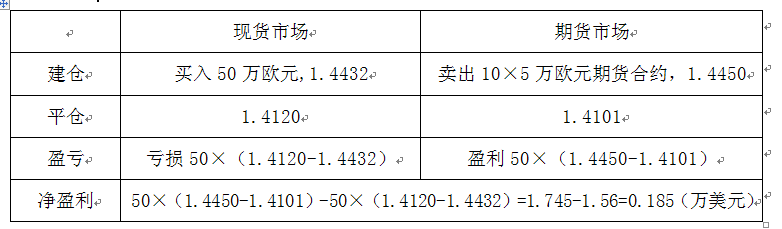

某投资者发现欧元的利率高于美元的利率,于是决定买入50万欧元以获得高息,计划投资3个月,但又担心期间欧元对美元贬值,该投资者决定利用欧元期货进行空头套期保值(每张欧元期货合约为5万欧元),卖出10张欧元期货。假设当日欧元(EUR)兑美元(USD)即期汇率为1.4432,欧元期货合约成交价格EUR/USD为1.4450,3个月后,欧元兑美元即期汇率为1.4120,该投资者欧元期货合约平仓价格EUR/USD为1.4101。因汇率波动该投资者( )万美元。(不计手续费等费用)A.获利1.745

B.损失1.56

C.获利0.185

D.损失0.185答案:C解析:依题意,可得:

-

第4题:

单选题交易者认为CME美元兑人民币期货合约价格低估,欧元兑人民币期货合约价格高估,适宜的套利策略是( )。[2017年7月真题]A买进美元兑人民币期货合约,同时卖出欧元兑人民币期货合约

B卖出美元兑人民币期货合约,同时买进欧元兑人民币期货合约

C买进美元兑人民币期货合约,同时卖出人民币兑欧元期货合约

D卖出美元兑人民币期货合约,同时卖出人民币兑欧元期货合约

正确答案: A解析:

交易者认为CME美元兑人民币期货合约价格低估,欧元兑人民币期货合约价格高估,则交易者应该买入低估的美元兑人民币期货合约,卖出高估的欧元兑人民币期货合约,等到期货合约价格合理时反向平仓获利。 -

第5题:

单选题投资者持有50万欧元,担心欧元兑美元贬值,于是利用3个月后到期的欧元期货进行套期保值,此时,欧元(EUR)兑美元(USD)即期汇率为1.3432。3个月后到期的欧元期货合约价格(EUR/USD)为1.3450,3个月后,欧元兑美元即期汇率为1.2120,该投资者欧元期货合约平仓的价格(EUR/USD)为1.2101。该投资者在现货市场()万美元,在期货市场()万美元。(不计手续费等费用)A获利6.56,损失6.565

B损失6.56,获利6.745

C获利6.75,损失6.565

D损失6.75,获利6.745

正确答案: C解析: -

第6题:

单选题2016年3月,某企业以1.1069的汇率买入CEM的9月欧元兑美元期货,同时买入相同规模的9月到期的欧元兑美元期货看跌期权,执行价格为1.1093,权利金为0.020美元:如果9月初,欧元兑美元期货价格上涨到1.2863,此时欧元兑美元期货看跌期权的权利金为0.001美元,企业将期货合约和期权合约全部平仓:该策略的汇率损益为( )美元。(不考虑交易成本)A0.3012

B0.1604

C0.3198

D0.1328

正确答案: C解析: -

第7题:

单选题假设当前欧元兑美元期货的价格是1.3502(即1.3502美元=1欧元),合约大小为125000欧元,某交易者买入了10张欧元期货合约。10天后,欧元兑美元期货的价格变为1.3602,交易者卖出10张合约对冲平仓。那么交易者获利的结果为()。A盈利12500美元

B盈利13500欧元

C亏损12500美元

D亏损13500欧元

正确答案: C解析: 假设当前欧元兑美元期货的价格是1.3502即1.3502美元=1欧元,合约大小为125000欧元,某交易者买入了10张欧元期货合约。10天后,欧元兑美元期货的价格变为1.3602,交易者卖出10张合约对冲平仓。那么交易者获利的结果为盈利12500美元 -

第8题:

单选题2016年3月,某投资者决定购买100万欧元,持有期间为6个月,他担心在持有期间欧元兑美元贬值,为规避汇率波动风险,投资者打算利用外汇期货进行套期保值。已知欧元兑美元的外汇期货合约交易单位为125000欧元,他应采取的操作策略是()A买入8张2016年9月到期的期货合约

B卖出4张2016年9月到期的期货合约

C买入4张2016年6月到期的期货合约

D卖出8张2016年9月到期的期货合约

正确答案: B解析: 暂无解析 -

第9题:

多选题假定存在一份欧元兑美元期货合约,合约面值是125000欧元,交割期限为2个月。假设合约今天的欧元兑美元汇率为1.3108,交易者进行买入开仓操作。2个月后,欧元兑美元的即期汇率为1.3120,则()A合约价值为150美元

B合约价值为125000欧元

C交易者以1.3120进行交割

D交易者以1.3108进行交割

正确答案: B,D解析: 暂无解析 -

第10题:

多选题某美国投资者买入50万欧元,计划投资3个月,但又担心期间欧元对美元贬值,该投资者决定用CME欧元期货进行空头套期保值(每张欧元期货合约为12.5万欧元)。假设当日欧元(EUR)兑美元(USD)即期汇率为1.4432,3个月后到期的欧元期货合约成交价格EUR/USD为1.4450。3个月后欧元兑美元即期汇率为1.4120,该投资者欧元期货合约平仓价格EUR/USD为1.4101。因汇率波动该投资者在现货市场____万美元,在期货市场____万美元。(不计手续费等费用)( )。A获利1.56;获利1.565

B损失1.56;获利1.745

C获利1.75;获利1.565

D损失1.75;获利1.745

正确答案: B,C解析:

现货市场损益=50×(1.4120-1.4432)=-1.56(万美元),期货市场获利=(1.4450-1.4101)×50=1.745(万美元)。 -

第11题:

单选题2015年10月某日,某交易者卖出执行价格为1.1522的CME欧元兑美元看跌期货期权(美式),权利金为0.0213。不考虑其他交易费用,履约时该交易者( )。[2019年9月真题]A卖出欧元兑美元期货合约的实际收入为1.1309

B买入欧元兑美元期货合约的实际成本为1.1522

C卖出欧元兑美元期货合约的实际收入为1.1735

D买入欧元兑美元期货合约的实际成本为1.1309

正确答案: B解析:

该交易者为看跌期货期权的卖方,当期权买方执行期权时,该交易者有义务以执行价格即1.1522买入欧元兑美元期货合约。由于交易者收到了0.0213的权利金,所以,履约时,该交易者买入欧元兑美元期货合约的实际成本为1.1522-0.0213=1.1309。 -

第12题:

单选题某美国投资者买入50万欧元,计划投资3个月,但又担心期间欧元兑美元贬值,该投资者决定利用CME欧元期货进行空头套期保值(每张欧元期货合约为12.5万欧元),假设当日欧元兑美元即期汇率为1.4432,3个月后到期的欧元期货合约成交价格EUR/USD为1.4450,3个月后,欧元兑美元即期汇率为1. 4120,该投资者欧元期货合约平仓价格EUR/USD为1.4101。因汇率波动该投资者在现货市场( )万美元,在期货市场( )万美元。A损失1.75;获利1.745

B获利1.75;获利1.565

C损失1.56;获利1.745

D获利1.56;获利1.565

正确答案: A解析: -

第13题:

国内某铜矿企业与智利某铜矿企业签订价值为3000万美元的铜精矿进口合同,规定付款期为3个月。同时,该铜矿企业向日本出口总价1140万美元的精炼铜,向欧洲出口总价1250万欧元的铜材,付款期均为3个月。那么,该铜矿企业可在CME通过( )进行套期保值,对冲外汇风险。A. 卖出人民币兑美元期货合约,卖出人民币兑欧元期货合约

B. 买入人民币兑美元期货合约,买入人民币兑欧元期货合约

C. 卖出人民币兑美元期货合约,买入人民币兑欧元期货合约

D. 买入人民币兑美元期货合约,卖出人民币兑欧元期货合约答案:D解析:该铜矿企业3个月后需付汇3000万美元,收汇1140万美元和1250万欧元。为规避美元升值使付汇增加的风险,以及欧元贬值使收汇减少的风险,该铜矿企业可在CME通过买入人民币兑美元期货合约,卖出人民币兑欧元期货合约进行套期保值。 -

第14题:

投资者持有50万欧元,担心欧元对美元贬值,于是利用3个月后到期的欧元期货进行套期保值。建仓价格(EUR/USD)为1.3450。此时,欧元(EUR)兑美元(USD)即期汇率为1.3432。3个月后,欧元兑美元即期汇率为1.2120,该投资者欧元期货合约平仓的价格(EUR/USD)为1.2101。该投资者在现货市场万美元,在期货市场万美元。()(不计手续费等费用)A.损失6.56,获利6.745

B.获利6.75,损失6.565

C.获利6.56,损失6.565

D.损失6.75,获利6.745答案:A解析:该投资者持有欧元,担心欧元贬值,应在外汇期货市场上进行卖出套期保值。其在现货市场和期货市场的盈亏状况如下:现货市场的盈亏状况为(1.2120-1.3432)×50=-6.56(万美元),期货市场的盈亏状况为(1.3450-1.2101)×50=6.745(万美元)。 -

第15题:

某德国投资者持有500万美元的股票组合,考虑到美元贬值的可能性,他可以选择的对冲方式有()。

- A、卖出美元兑欧元期货合约

- B、买入美元兑欧元期货合约

- C、卖出美元兑欧元看跌期权

- D、买入美元兑欧元看跌期权

正确答案:A,D -

第16题:

多选题投资者持有50万欧元,担心欧元对美元贬值,于是利用3个月后到期的欧元期货进行套期保值,每手欧元期货合约为12.5万欧元。此时欧元(EUR)兑美元(USD)即期汇率为1.3432,3个月后到期的欧元期货合约价格(EUR/USD)为1.3450。3个月后,欧元兑美元即期汇率为1.2120。该投资者欧元期货合约平仓价格(EUR/USD)为1.2101。该投资者在现货市场____万美元,在期货市场____万美元。(不计手续费等费用)( )[2012年11月真题]A获利6.75;获利6.565

B损失6.56;获利6.745

C损失6.75;获利6.745

D获利6.56;获利6.565

正确答案: C,D解析: 适合做外汇期货卖出套期保值的情形之一是持有外汇资产者,担心未来货币贬值,由于每手欧元期货合约为12.5万欧元,50万可交易4手,交易结果如表所示。 -

第17题:

单选题某美国进口商在3个月后需支付40万欧元货款,为对冲外汇风险,考虑通过外汇期货合约进行套期保值。欧元兑美元即期汇率月度变动标准差是1%,CME交易的欧元兑美元期货(每手合约价值为125000欧元)月度变动的标准差是1.25%,期货价格与即期汇率价格相关系数是0.8。为达到最佳套期保值效果,该美国进口商应该()。A卖出2手欧元兑美元期货合约

B买入2手欧元兑美元期货合约

C卖出3手欧元兑美元期货合约

D买入3乎欧元兑美元期货合约

正确答案: C解析: 某美国进口商在3个月后需支付40万欧元货款,为对冲外汇风险,考虑通过外汇期货合约进行套期保值。欧元兑美元即期汇率月度变动标准差是1%,CME交易的欧元兑美元期货(每手合约价值为125000欧元)月度变动的标准差是1.25%,期货价格与即期汇率价格相关系数是0.8。为达到最佳套期保值效果,该美国进口商应该买入3乎欧元兑美元期货合约 -

第18题:

单选题投资者持有50万欧元,担心欧元对美元贬值,于是利用3个月后到期的欧元期货进行套利保值。此时,欧元(EUR)兑美元(USD)即期汇率为1.3432,3个月后到期的欧元期货合约价格(EUR/USD)为1.3450。3个月后,欧元兑美元即期汇率为1.2120,该投资者欧元期货合约平仓价格(EUR/USD)为1.2101.(不计手续费等费用)该投资者在现货市场()万美元,在期货市场()万美元。A损失6.56,获利6.745

B获利6.75,获利6.565

C获利6.56,损失6.565

D损失6.75,获利6.745

正确答案: C解析: 现货市场:(1.2120-1.3432)×50=6.56期货市场:(1.3450-1.2101)×50=6.745 -

第19题:

单选题2016年3月,某企业以1.1069的汇率买入CME的9月欧元兑美元期货,同时买入相同规模的9月到期的欧元兑美元期货看跌期权,执行价格为1.1093,权利金为0.020美元/欧元。如果9月初,欧元兑美元期货价格上涨到1.2863,此时欧元兑美元期货看跌期权的权利金为0.001美元/欧元,企业将期货合约和期权合约全部平仓。该策略的损益为( )美元/欧元。(不考虑交易成本)[2019年9月真题]A0.3198

B0.3012

C0.1604

D0.1328

正确答案: B解析:

根据题意,9月初,企业将期货合约和期权合约全部平仓,此时,将期权合约平仓,损失0.02-0.001=0.019(美元/欧元);以1.2863美元/欧元的价格将期货合约平仓,盈利1.2863-1.1069=0.1794(美元/欧元);该策略总的盈利为0.1794-0.019=0.1604(美元/欧元)。 -

第20题:

单选题某美国投资者买入50万欧元。计划投资3个月,但又担心期间欧元对美元贬值,该投资者决定用CME欧元期货进行空头套期保值(每张欧元期货合约为12.5万欧元)。假设当日欧元(EUR)兑美元(USD)即期汇率为1.4432,3个月后到期的欧元期货合约成交价格EUR/USD为1.4450。3个月后欧元兑美元即期汇率为1.4120,该投资者欧元期货合约平仓价格EUR/USD为1.4101。(不计手续费等费用)因汇率波动该投资者在现货市场______万美元,在期货市场______万美元。( )[2015年3月真题]A获利1.56;获利1.565

B损失1.56;获利1.745

C获利1.75;获利1.565

D损失1.75;获利1.745

正确答案: D解析:

现货市场损益=50×(1.4120-1.4432)=-1.56(万美元),期货市场获利=(1.4450-1.4101)×50=1.745(万美元)。 -

第21题:

多选题某德国投资者持有500万美元的股票组合,考虑到美元贬值的可能性,他可以选择的对冲方式有()。A卖出美元兑欧元期货合约

B买入美元兑欧元期货合约

C卖出美元兑欧元看跌期权

D买入美元兑欧元看跌期权

正确答案: A,D解析: 暂无解析 -

第22题:

单选题2015年10月某日,某交易者卖出执行价格为1.1522的CME欧元兑美元看跌期货期权(美式),权利金为0.0213。不考虑其他交易费用,履约时刻交易者()。A卖出欧元兑美元期货合约的实际收入为1.1309

B买入欧元兑美元期货合约的实际成本为1.1522

C卖出欧元兑美元期货合约的实际收入为1.1735

D买入欧元兑美元期货合约的实际成本为1.1309

正确答案: C解析: -

第23题:

单选题国内某铜矿企业与智利某铜矿企业签订价值为3000万美元的铜精矿进口合同,规定付款期为3个月。同时,该铜矿企业向欧洲出口总价1250万欧元的铜材,付款期均为3个月。那么,该铜企可在CME通过( )进行套期保值,对冲外汇风险。[2017年5月真题]A卖出人民币兑美元期货合约,买入人民币兑欧元期货合约

B卖出人民币兑美元期货合约,卖出人民币兑欧元期货合约

C买入人民币兑美元期货合约,卖出人民币兑欧元期货合约

D买入人民币兑美元期货合约,买入人民币兑欧元期货合约

正确答案: C解析:

该铜矿企业3个月后将支付3000万美元,担心人民币兑美元贬值,因此卖出人民币兑美元期货合约;3个月后会得到1250万欧元,担心人民币兑欧元升值,因此买入人民币兑欧元期货合约。