某投资者买入3个月欧洲美元期货合约10手(合约规模为100万美元),当价格上升150基点时平仓,若不计交易成本,该投资者的盈利为( )美元。A.75000 B.37500 C.150000 D.15000

题目

B.37500

C.150000

D.15000

相似考题

更多“某投资者买入3个月欧洲美元期货合约10手(合约规模为100万美元),当价格上升150基点时平仓,若不计交易成本,该投资者的盈利为( )美元。”相关问题

-

第1题:

某投资者买入3个月欧洲美元期货合约10手(合约规模为100万美元),当价格上升150基点时平仓,若不计交易成本,该投资者的盈利为( )美元。A. 75000

B. 37500

C. 150000

D. 15000答案:B解析:1个基点为报价的0.01,即25美元,该投资者收益为150基点/手,故总盈利=2515010=37500(美元)。 -

第2题:

某美国投资者买入50万欧元,计划投资3个月,但又担心期间欧元兑美元贬值,该投资者决定利用CME欧元期货进行空头套期保值(每张欧元期货合约为12.5万欧元),假设当日欧元兑美元即期汇率为1.4432,3个月后到期的欧元期货合约成交价格EUR/USD为1.4450,3个月后,欧元兑美元即期汇率为1.4120,该投资者欧元期货合约平仓价格EUR/USD为1.4101。因汇率波动该投资者在现货市场( )万美元,在期货市场( )万美元。A.损失1.75;获利1.745

B.获利1.75;获利1.565

C.损失1.56;获利1.745

D.获利1.56;获利1.565答案:C解析:由题干可以得卖出的是4张合约,现货亏损=(1.4432-1.4120)×50=1.56;期货盈利=(1.4450-1.4101)×12.5×4=1.745。 -

第3题:

2月1日,某交易者在国际货币市场买入100手6月期欧元期货合约,价格为1.3606美元/欧元,同时卖出100手9月期欧元期货合约,价格为1.3466美元/欧元。5月10日,该交易者分别以1.3526美元/欧元和1.2691美元/欧元的价格将手中合约对冲。则该交易者( )。A.在6月期欧元期货交易中盈利10万美元

B.在9月期欧元期货交易中盈利96.875万美元

C.投资者总盈利为106.875万美元

D.投资者总盈利为86.875万美元答案:B,D解析:该交易者在6月期欧元期货交易中亏损:(1.3606-1.3526)125000*100=10万(美元);该交易者在9月期欧元期货交易中盈利:(1.3466-1.2691)125000*100=96.875万(美元)则通过跨月份套利交易净盈利86.875万美元。 -

第4题:

某投资者买入3个月欧洲美元期货合约10手(合约规模为100万美元),当价格上升150基点时平仓,若不计交易成本,该投资者的盈利为( )美元。A、75000

B、37500

C、150000

D、15000答案:B解析:1个基点是指数的1%,即0.01,代表的合约价值为1000000*0.01%*3/12=25美元。该投资者收益为150基点/手,故总盈利=25*150*10=37500美元。 -

第5题:

2月1日,某交易者在某交易所买入100手6月份欧元期货合约(欧元期货合约交易规模125000EUR),价格为1.3606美元/欧元,同时卖出100手9月份欧元期货合约,价格为1.3466美元/欧元。5月10日,该交易者分别以1.3526美元/欧元和1.2691美元/欧元的价格将手中合约对冲平仓。则该交易者()。

- A、在6月份欧元期货合约上盈利10万美元

- B、在9月期欧元期货合约上盈利96.875万美元

- C、投资者最终损益为盈利106.875万美元

- D、投资者最终损益为盈利为86.875万美元

正确答案:B,D -

第6题:

单选题10月20日,某投资者预期未来的市场利率水平将会下降,于是以97.300美元价格买入10手12月份到期的欧洲美元期货合约:当期货合约价格涨到97.800美元时,投资者以此价格平仓,若不计交易费用,投资者该笔交易的盈亏状况为( )。A盈利1250美元/手

B亏损1250美元/手

C盈利500美元/手

D亏损500美元/手

正确答案: B解析: -

第7题:

单选题10月20日,某投资者预期未来的市场利率水平会下降,于是以97.300价格买入10手12月份到期的欧洲美元期货合约,当期货合约价格涨到97.800时,投资者以此价格平仓。若不计交易费用,投资者该交易的盈亏状况为( )。A盈利1205美元/手

B亏损1 250美元/手

C总盈利1 2 500美元

D总亏损12 500美元

正确答案: B解析: -

第8题:

单选题7月1日,某投资者以7210美元/吨的价格买入10月份铜期货合约,同时以7100美元/吨的价格卖出12月铜期货合约。到了9月1日,该投资者同时以7350美元/吨,7190美元/吨的价格分别将10月和12月合约同时平仓。该投资者的盈亏状况为()。A亏损100美元/吨

B盈利100美元/吨

C亏损50美元/吨

D盈利50美元/吨

正确答案: C解析: 暂无解析 -

第9题:

单选题某美国投资者买入50万欧元。计划投资3个月,但又担心期间欧元对美元贬值,该投资者决定用CME欧元期货进行空头套期保值(每张欧元期货合约为12.5万欧元)。假设当日欧元(EUR)兑美元(USD)即期汇率为1.4432,3个月后到期的欧元期货合约成交价格EUR/USD为1.4450。3个月后欧元兑美元即期汇率为1.4120,该投资者欧元期货合约平仓价格EUR/USD为1.4101。(不计手续费等费用)因汇率波动该投资者在现货市场______万美元,在期货市场______万美元。( )[2015年3月真题]A获利1.56;获利1.565

B损失1.56;获利1.745

C获利1.75;获利1.565

D损失1.75;获利1.745

正确答案: D解析:

现货市场损益=50×(1.4120-1.4432)=-1.56(万美元),期货市场获利=(1.4450-1.4101)×50=1.745(万美元)。 -

第10题:

单选题10月20日,某投资者预期未来的市场利率水平将会下降,于是以97.300价格买入10手12月份到期的欧洲美元期货合约;当期货合约价格落到97.800时,投资者以此价格平仓,若不计交易费用,投资者该笔交易的盈亏状况为( )。[2015年3月真题]A盈利1250美元/手

B亏损1250美元/手

C盈利500美元/手

D亏损500美元/手

正确答案: D解析:

芝加哥商业交易所的3个月欧洲美元期货合约的最小变动价位为1/4个基点(1个基点是指数的1%,即0.01,代表的合约价值为1000000×0.O1%×3/12=25(美元),题中投资者低买高卖收益为50点/手(97.8-97.3=0.5),即盈利25×50=1250(美元/手)。 -

第11题:

多选题某美国投资者买入50万欧元,计划投资3个月,但又担心期间欧元对美元贬值,该投资者决定用CME欧元期货进行空头套期保值(每张欧元期货合约为12.5万欧元)。假设当日欧元(EUR)兑美元(USD)即期汇率为1.4432,3个月后到期的欧元期货合约成交价格EUR/USD为1.4450。3个月后欧元兑美元即期汇率为1.4120,该投资者欧元期货合约平仓价格EUR/USD为1.4101。因汇率波动该投资者在现货市场____万美元,在期货市场____万美元。(不计手续费等费用)( )。A获利1.56;获利1.565

B损失1.56;获利1.745

C获利1.75;获利1.565

D损失1.75;获利1.745

正确答案: B,C解析:

现货市场损益=50×(1.4120-1.4432)=-1.56(万美元),期货市场获利=(1.4450-1.4101)×50=1.745(万美元)。 -

第12题:

单选题4月12日,某投资者预期未来市场利率将上升,于是以98.550的价格卖出10手6月份到期的3个月欧洲美元期货合约。两周后,该期货合约的价格下降到97.740,投资者以此价格平仓。若不计交易费用,该投资者的损益状况为()。A获利0.81个基点

B亏损0.81个基点

C获利81个基点

D亏损81个基点

正确答案: D解析: -

第13题:

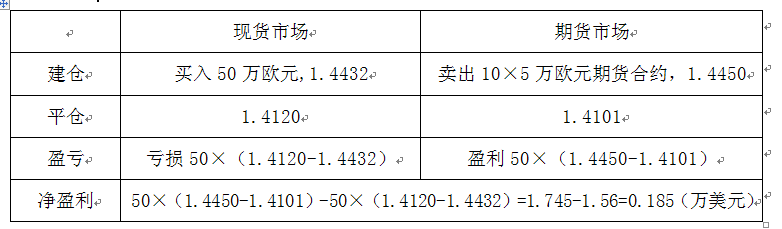

某投资者发现欧元的利率高于美元的利率,于是决定买入50万欧元以获得高息,计划投资3个月,但又担心期间欧元对美元贬值,该投资者决定利用欧元期货进行空头套期保值(每张欧元期货合约为5万欧元),卖出10张欧元期货。假设当日欧元(EUR)兑美元(USD)即期汇率为1.4432,欧元期货合约成交价格EUR/USD为1.4450,3个月后,欧元兑美元即期汇率为1.4120,该投资者欧元期货合约平仓价格EUR/USD为1.4101。因汇率波动该投资者( )万美元。(不计手续费等费用)A.获利1.745

B.损失1.56

C.获利0.185

D.损失0.185答案:C解析:依题意,可得:

-

第14题:

3月15日,某投机者在芝加哥商业交易所(CME)以98.350的价格买入1张6月份到期的3个月欧洲美元期货合约(每张合约为100万美元)。到了5月10日,该期货合约价格变为98.650,该投机者将上述合约平仓,若不考虑交易费用,投资者该交易的盈亏状况为( )。A.750

B.4000

C.1200

D.2500答案:A解析:期货美元期货合约的报价采用IMM3个月欧洲美元伦敦拆放利率指数,或100减去按360天计算的不带百分号的年利率(比如年利率为2.5%,报价为97.500)形式。该投机者收益为30点/手(98.650-98.350),1个基点代表的合约价值为10000000.01%312=25美元,盈利为3025=750美元 -

第15题:

10月20日,某投资者以97.300的价格买入10手12月份到期的欧洲美元期货合约,当期货价格变为97.800时全部平仓。该投资者的交易盈亏为( )。(不计手续费等交易费用)A、盈利1250美元/手

B、亏损1250美元/手

C、总盈利12500美元

D、总亏损12500美元答案:A,C解析:芝加哥商业交易所的3个月欧洲美元期货合约的最小变动价位为1/4个基点(1个基点是指数的1%,即0.01,代表的合约价值为10000000.01%3/12=25美元),题中投资者低买高买收益为50点/手(97.8-97.3=0.5),即总盈利255010=12500(美元),其中每手1250美元。 -

第16题:

某美国投资者买入50万欧元,计划投资3个月,但又担心期间欧元对美元贬值,该投资者决定用CME欧元期货进行空头套期保值(每张欧元期货合约为12.5万欧元)。假设当E1欧元(EUR)兑美元(USD)即期汇率为1.4432,3个月后到期的欧元期货合约成交价格EUR/USD为1.4450。3个月后欧元兑美元即期汇率为1.4120,该投资者欧元期货合约平仓价格EUR/USD为1.4101。因汇率波动该投资者在现货市场______万美元,在期货市场______万美元。(不计手续费等费用)( )A.获利1.56;获利1.565

B.损失1.56;获利1.745

C.获利1.75;获利1.565

D.损失1.75;获利1.745答案:B解析:现货市场损益=50×(1.4120—1.4432)=-1.56(万美元),期货市场获利=(1.4450—1.4101)×50=1.745(万美元)。 -

第17题:

某投机者以2.85美元/蒲式耳的价格买入1手4月玉米期货合约,此后价格下降到2.68美元/蒲式耳。他继续执行买入1手该合约。当价格变为()时,该投资者将头寸平仓能够获利。

- A、2.70美元/蒲式耳

- B、2.73美元/蒲式耳

- C、2.76美元/蒲式耳

- D、2.77美元/蒲式耳

正确答案:D -

第18题:

单选题某投资者买入3个月欧洲美元期货合约10手(合约规模为100万美元),当价格上升150基点时平仓,若不计交易成本,该投资者的盈利为( )美元。[2015年3月真题]A75000

B37500

C150000

D15000

正确答案: C解析:

1个基点为报价的0.01,即25美元,该投资者收益为150基点/手,故总盈利=25×150×10=37500(美元)。 -

第19题:

多选题假设6月和9月的欧元兑美元外汇期货价格分别为1.1050和1.1000,交易者卖出100手6月合约并同时买入100手9月合约进行套利。2个月后,6月合约和9月合约的价格分别变为1.1085和1.1050,若该交易者同时将上述合约平仓,则()。(合约规模为125000欧元,不计交易成本)A交易的策略为熊市套利

B交易者亏损18750美元

C交易者盈利18750美元

D交易的策略为牛市套利

正确答案: B,A解析: -

第20题:

单选题2月,某公司以浮动利率借入一笔期限为3个月、金额为500万美元的款项,到期按市场利率一次还本付息,当前利率8%。为规避利率风险,该公司同时在芝加哥商业交易所买入5张3个月后到期的国库券期货合约,成交价90点,该期货合约面值为1000000美元,1个基本点是指数的1%点,亦即代表25美元。若3个月后利率上涨至9%,期货合约的价格上涨至95点,投资者平仓后的盈亏为()。A盈利5万美元

B亏损5万美元

C亏损6000美元

D盈利6000美元

正确答案: D解析: 由题意可知,该公司应买入看涨国库券期货,其平仓盈亏可计算如下:该公司总盈利为6.25-1.25=5(万美元),所以A选项正确。 -

第21题:

多选题7月1日,某投资者以7210美元/吨的价格买入10月份铜期货合约,同时以7100美元/吨的价格卖出12月铜期货合约。到了9月1日,该投资者同时以7350美元/吨、7190美元/吨的价格分别将10月和12月合约同时平仓。该投资者的盈亏状况为( )美元/吨。A亏损100

B盈利100

C亏损50

D盈利50

正确答案: B,A解析:

该交易者进行的是买进套利,平仓时价差扩大了50美元/吨,因而其套利盈利50美元/吨。 -

第22题:

单选题某投资者认为未来的市场利率水平将会下降,于是以97.300价格买入30手3月份到期的欧洲美元期货合约(CME的3个月期欧洲美元期货合约面值为1000000美元)。一周之后,该期货合约价格涨到97.800,投资者以此价格平仓。若不计交易费用,则此投资者的盈亏状况是( )。A盈利37500美元

B亏损37500美元

C盈利62500美元

D亏损62500美元

正确答案: C解析:

1个基点是指数的1%,即0.01,代表的合约价值为1000000×0.01%×3/12=25(美元)。因此该投资者盈利30×(97.800-97.300)×100×25=37500(美元)。 -

第23题:

单选题7月1日,某投资者以7200美元/吨的价格买入l手10月份铜期货合约,同时以7100美元/吨的价格卖出1手12月铜期货合约。到了9月1日,该投资者同时以7350美元/吨、7200美元/吨的价格分别将10月和12月合约同时平仓。该投资者的盈亏状况为()美元/吨。A亏损100

B盈利100

C亏损50

D盈利50

正确答案: C解析: lo月份的铜期货合约:盈利=7350-7200=150(美元/吨);12月份的铜期货合约:亏损=7200-7100=100(美元/吨);10月份的盈利+12月份的亏损=150+(-100)=50(美元/吨),即该套利可以获取净盈利50美元/吨。