甲制造公司(增值税一般纳税人)2018年10月1日将一台设备租给乙公司(增值税一般纳税人、租入设备用于管理部门),租期一年,全年租金于2018年10月1日一次性支付12万元(含税)。甲公司收到款项,乙公司取得增值税专用发票并通过认证。 问题: 、作出甲、乙公司2018年10月该项业务的会计分录。 、分别说明这笔设备租金在甲、乙公司的企业所得税处理。

题目

甲制造公司(增值税一般纳税人)2018年10月1日将一台设备租给乙公司(增值税一般纳税人、租入设备用于管理部门),租期一年,全年租金于2018年10月1日一次性支付12万元(含税)。甲公司收到款项,乙公司取得增值税专用发票并通过认证。

问题:

<1>、作出甲、乙公司2018年10月该项业务的会计分录。

<2>、分别说明这笔设备租金在甲、乙公司的企业所得税处理。

问题:

<1>、作出甲、乙公司2018年10月该项业务的会计分录。

<2>、分别说明这笔设备租金在甲、乙公司的企业所得税处理。

相似考题

参考答案和解析

答案:

解析:

【正确答案】 甲公司会计分录:

借:银行存款120000

贷:预收账款103448.28

应交税费——应交增值税(销项税额)16551.72

乙公司会计分录:

借:预付账款103448.28

应交税费——应交增值税(进项税额)16551.72

贷:银行存款120000

【正确答案】 甲公司的企业所得税处理:

租金收入,按照合同约定的承租人应付租金的日期确认收入的实现。但如果租赁期限跨年度,且租金提前一次性支付的,根据收入与费用配比原则,出租人可对上述已确认的收入,在租赁期内,分期均匀确认收入。即,甲公司2018年确认3个月(10~12月)的租赁收入,剩余的租金确认为2019年企业所得税的收入。

乙公司的企业所得税处理:

以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期限均匀扣除。所以乙公司2018年10月1日一次性支付的全年租金不得一次性扣除,可以扣除的租赁费支出为3个月(10~12月)的租赁费支出,剩余部分作为2019年租赁费支出扣除。

借:银行存款120000

贷:预收账款103448.28

应交税费——应交增值税(销项税额)16551.72

乙公司会计分录:

借:预付账款103448.28

应交税费——应交增值税(进项税额)16551.72

贷:银行存款120000

【正确答案】 甲公司的企业所得税处理:

租金收入,按照合同约定的承租人应付租金的日期确认收入的实现。但如果租赁期限跨年度,且租金提前一次性支付的,根据收入与费用配比原则,出租人可对上述已确认的收入,在租赁期内,分期均匀确认收入。即,甲公司2018年确认3个月(10~12月)的租赁收入,剩余的租金确认为2019年企业所得税的收入。

乙公司的企业所得税处理:

以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期限均匀扣除。所以乙公司2018年10月1日一次性支付的全年租金不得一次性扣除,可以扣除的租赁费支出为3个月(10~12月)的租赁费支出,剩余部分作为2019年租赁费支出扣除。

更多“甲制造公司(增值税一般纳税人)2018年10月1日将一台设备租给乙公司(增值税一般纳税人、租入设备用于管理部门),租期一年,全年租金于2018年10月1日一次性支付12万元(含税)。甲公司收到款项,乙公司取得增值税专用发票并通过认证。 ”相关问题

-

第1题:

甲公司为增值税一般纳税人,2020年5月甲公司委托乙公司加工一-批应税消费品(非金银首饰),发出原材料成本为22万元,支付乙公司加工费取得增值税专用发票注明的价款为3万元,增值税税额为0.39万元,乙公司代收代缴消费税6.25万元。甲公司支.付往返运费,取得运输增值税专用发票注明的运费1万元,增值税税额0. 09万元。甲公司收回后用于连续生产应税消费品。则甲公司收回该批委托加工物资的入账成本为( ) 万元。A.26

B.32.25

C.26.48

D.32.73答案:A解析:委托加工物资收回成本=22 (材料成本) +3 (加工费) +1 (运费)=26 (万元)。因为甲公司为增值税--般纳税人,所以取得增值税专用发票注明的增值税税额可以抵扣;因收回后连续生产应税消费品,所以受托方代收代缴的消费税应记入“应交税费--应交消费税”科目的借方。 -

第2题:

甲公司为增值税一般纳税人,2019年12月3日购进一台不需要安装的生产设备,收到的增值税专用发票上注明的设备价款为3 000万元,增值税税额为480万元,款项已支付;支付保险费取得增值税专用发票注明的价款为15万元,增值税税额为0.9万元,支付装卸费取得增值税专用发票注明的价款为5万元,增值税税额为0.3万元。当日,该设备投入使用。假定不考虑其他因素,甲公司该设备的初始入账金额为( )万元。A.3000

B.3020

C.3480

D.3500答案:B解析:增值税一般纳税人购入设备的增值税进项税额可以抵扣,不计入固定资产的初始入账价值。甲公司该设备的初始入账价值=3 000+15+5=3 020(万元)。 -

第3题:

甲公司为增值税一般纳税人,2018年8月,甲公司将一套机器设备出租给乙公司,收取了不含税租金10万元。甲公司该笔收入的销项税额为( )万元。A.1.6

B.1.3

C.1.0

D.0.6答案:A解析:有形动产租赁的税率为16%,该笔租金收入的销项税额为10×16%=1.6万元。 -

第4题:

(2017年)甲广告公司(下称甲公司)为增值税一般纳税人。2016年8月,甲公司取得含税广告制作费收入400万元;支付给某媒体的含税广告发布费100万元,取得增值税专用发票并已通过认证。此外,当期甲公司其他可抵扣的进项税额为6万元。甲公司当月应缴纳的增值税税额为( )万元。A.33.6

B.10.98

C.23.7

D.37.6答案:B解析:本题考核一般计税方法应纳税额的计算。广告制作和广告发布属于现代服务,适用增值税税率6%。甲公司当月应缴纳的增值税税额=400÷(1+6%)×6%-100÷(1+6%)×6%-6=10.98(万元)。 -

第5题:

甲公司(制造企业、增值税一般纳税人)2013年10月1日将一台设备租给乙公司(增值税一般纳税人、租入设备用于管理部门),租期一年,全年租金于2013年10月1日一次性支付12万元(含税)。甲公司收到款项,乙公司取得增值税专用发票并通过认证。

问题:

1.作出甲、乙公司2013年10月该项业务的会计分录。

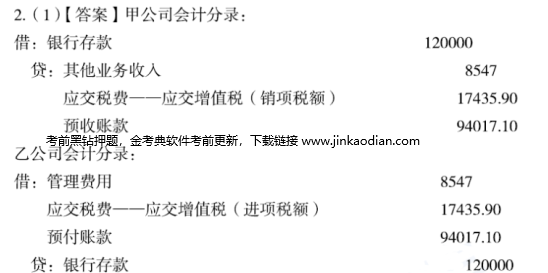

2.分别说明这笔设备租金在甲、乙公司的企业所得税处理。答案:解析:1.甲公司会计分录:

借:银行存款 120000

贷:其他业务收入 8547

应交税费——应交增值税(销项税额) 17435.90

预收账款 94017.10

乙公司会计分录:

借:管理费用 8547

应交税费——应交增值税(进项税额) 17435.90

预付账款 94017.10

贷:银行存款 120000

2.甲公司对该笔设备的租金,可按合同约定的应付租金的日期(即2013年10月1日),确认收入的实现;也可根据收入与费用配比原则,在租赁期内,分期均匀计入相关年度收入。乙公司属于以经营租赁方式租入设备,发生的租金支出,按照租赁期限均匀扣除。

【知识点】 其他 -

第6题:

甲公司为增值税一般纳税人,2015年8月甲公司委托乙公司加工一批应税消费品(非金银首饰),发出原材料成本为22万元,支付乙公司加工费取得增值税专用发票注明的价款为3万元,增值税税额为0.51万元,乙公司代收代缴消费税6.25万元。甲公司支付往返运费,取得运输增值税专用发票注明的运费1万元,增值税税额0.11万元。甲公司收回后用于连续生产应税消费品。则甲公司收回该批委托加工物资的入账成本为()万元。

- A、26

- B、32.25

- C、26.11

- D、32.87

正确答案:A -

第7题:

单选题甲公司为乙公司的母公司。20×3年12月25日,甲公司与乙公司签订设备销售合同,约定将生产的一台A设备销售给乙公司,售价(不含增值税)为500万元。20x3年12月31日,甲公司按合同约定将A设备交付乙公司,并收取价款。A设备的成本为400万元。乙公司将购买的A设备作为管理用固定资产,于交付当日投入使用。乙公司采用年限平均法计提折旧,预计A设备可使用5年,预计净残值为零。甲公司和乙公司均为增值税一般纳税人,适用的增值税税率均为17%。根据税法规定,乙公司为购买A设备支付的增值税进项税额可以抵扣。在甲公司20x4年12月31日合并资产负债表中,乙公司昀A设备作为固定资产应当列报的金额是( )。A300万元

B320万元

C400万元

D500万元

正确答案: B解析: -

第8题:

单选题甲公司为增值税一般纳税人,2017年11月,甲公司将一套机器设备出租给乙公司,收取了不含税租金10万元。已知,有形动产租赁服务的增值税税率为17%,甲公司该笔收入的销项税额为()万元。A1.7

B1.3

C1.1

D0.6

正确答案: C解析: 将机器设备出租属于提供有形动产租赁服务,甲公司该笔收入的销项税额=10×17%=1.7(万元)。 -

第9题:

单选题甲广告公司属于增值税小规模纳税人,2017年12月为乙公司(一般纳税人)制作产品广告,收取乙公司含税广告费120万元,并应乙公司要求向主管税务局申请就上述业务代开增值税专用发票。乙公司收到甲广告公司主管税务局代开的增值税专用发票后,可以确认的进项税额为()万元。A0

B3.5

C3.6

D20.4

正确答案: B解析: 甲广告公司就本题业务应纳增值税税额=120÷(1+3%)×3%=3.5(万元),此为其申请主管税务机关代开的增值税专用发票上应当注明的税额,乙公司取得该增值税专用发票后亦应按其上注明的税额3.5万元确认进项税额。 -

第10题:

单选题甲广告公司(以下简称“甲公司”)为增值税一般纳税人。2016年8月,甲公司取得含税广告制作费收入400万元,支付给某媒体的含税广告发布费100万元,取得增值税专用发票并已通过认证,此外,当期甲公司其他可抵扣的进项税额为6万元。根据增值税法律制度的规定,甲公司当月应缴纳的增值税税额为( )万元。A37.6

B33.6

C10.98

D23.7

正确答案: C解析: -

第11题:

单选题甲公司为乙公司的母公司。20×3年12月25日,甲公司与乙公司签订设备销售合同,约定将生产的一台A设备销售给乙公司,售价(不含增值税)为500万元。20×3年12月31日,甲公司按合同约定将A设备交付乙公司,并收取价款。A设备的成本为400万元。乙公司将购买的A设备作为管理用固定资产,于交付当日投入使用。乙公司采用年限平均法计提折旧,预计A设备可使用5年,预计净残值为零。甲公司和乙公司均为增值税一般纳税人,适用的增值税税率均为17%。根据税法规定,乙公司为购买A设备支付的增值税进项税额可以抵扣。在甲公司20×4年12月31日合并资产负债表中,乙公司的A设备作为固定资产应当列报的金额是()。A300万元

B320万元

C400万元

D500万元

正确答案: B解析: -

第12题:

单选题甲运输公司,属于增值税一般纳税人,某月发生了一笔业务,承担A公司一批货物的运输,将一批货物从北京运往广州,其中从北京到上海由甲公司负责运输,从上海到广州由乙公司负责运输(乙公司为增值税一般纳税人),甲公司单独支付乙公司运输费用,该业务甲公司从A公司取得价款11.1万元(含增值税),支付给乙公司4.44万元(含增值税),已知运输业务的增值税税率为11%,该项业务甲公司应计算缴纳的增值税为)。A1.1万元

B0.44万元

C0.66万元

D0

正确答案: A解析: -

第13题:

甲公司为增值税一般纳税人,适用的增值税税率为13%。2019年11月20日,甲公司购进一台需要安装的A设备,取得的增值税专用发票上注明的设备价款为950万元,增值税进项税额为123.5万元,款项已通过银行支付。安装A设备时,甲公司领用原材料36万元(不含增值税),支付安装人员工资14万元。2019年12月30日,A设备达到预定可使用状态。A设备预计使用年限为5年,预计净残值率为5%,甲公司对其采用双倍余额递减法计提折旧。则甲公司2022年度对A设备应计提的折旧额为( )万元。A.136.8

B.144

C.187.34

D.190答案:B解析:甲公司A设备的入账价值=950+36+14=1000(万元),2020年计提的折旧额=1000×2/5=400(万元),2021年计提的折旧额=(1000-400)×2/5=240(万元),2022年计提的折旧额=(1000-400-240)×2/5=144(万元)。 -

第14题:

甲公司为增值税一般纳税人,专门从事认证服务。2019年12月发生如下业务:

(1)取得认证服务收入价税合计为106万元。

(2)购进一台办理认证业务用的设备,取得增值税专用发票注明金额10万元,并支付运输费用,取得增值税专用发票注明金额为1万元。

(3)支付认证服务的广告费,取得增值税专用发票注明金额5万元。

(4)销售一台2015年10月18日购进、作为固定资产核算的设备,含税售价1.13万元。

(5)销售一栋2013年11月1日自建的办公用房,含税售价105万元,甲公司选择简易办法计税。

已知:各项购进业务交易对方均为一般纳税人,取得的增值税专用发票均在本月申报抵扣;甲公司符合加计抵减应纳税额的有关条件,上期末无加计抵减额余额。

要求:

根据上述资料和增值税法律制度的有关规定,分别回答下列问题:

【问题1】请计算甲公司销售办公用房的应纳增值税。

【问题2】请计算甲公司本月的增值税销项税额。

【问题3】请计算甲公司本月的应纳增值税答案:解析:1.甲公司销售办公用房的应纳增值税=105÷(1+5%)×5%=5(万元)。

一般纳税人转让其2016年4月30日前取得的不动产,可以选择适用简易计税方法计税,按照5%征收率征收增值税。

2.甲公司本月的增值税销项税额=106÷(1+6%)×6%+1.13÷(1+13%)×13%=6.13(万元)。

在业务(4)中,设备的购进时间为2009年1月1日之后,属于购进时按照规定可以抵扣进项税额的固定资产,使用后销售时作为一般销售处理,应计算销项税额。

3.①甲公司本月可以抵扣的进项税额=10×13%+1×9%+ 5×6%=1.69(万元);

②甲公司本月可抵减加计抵减额=1.69×10%=0.17(万元);

③甲公司本月按一般计税方法计算的抵减前的应纳税额=6.13-1.69=4.44(万元);

④甲公司本月应纳增值税=按一般计税方法计算的抵减后的应纳税额+按简易计税方法计算的应纳税额=4.44-0.17+5=9.27(万元)。 -

第15题:

甲公司为增值税一般纳税人,2019年10月,甲公司将一套机器设备出租给乙公司,收取了不含税租金10万元。根据增值税法律制度的规定,甲公司该笔收入的销项税额为( )万元。A.1.6

B.1.3

C.0.9

D.0.6答案:B解析:有形动产租赁服务适用的增值税税率为13%,销项税额=10×13%=1.3(万元)。 -

第16题:

甲公司为增值税一般纳税人。 2019年 10月,甲公司将一套机器设备出租给乙公司,取得不含税租金 10万元。甲公司该笔收入的销项税额为( )万元。A.1.7

B.1.6

C.1.3

D.0.6答案:C解析:有形动产租赁服务适用的增值税税率为 13%,销项税额= 10× 13%= 1.3(万元)。 -

第17题:

甲公司( 制造企业、增值税一般纳税人) 2013年10月1日将- -台设备租给乙公司( 增值税一般纳税人、租入设备用于管理部门),租期- -年,全年租金于2013年10月1日一次性支付12万元(含税)。甲公司收到款项,乙公司取得增值税专用发票并通过认证。

问题:

(1)作出甲、乙公司2013年10月该项业务的会计分录。

(2)分别说明这笔设备租金在甲、乙公司的企业所得税处理。答案:解析:

(2)甲公司对该笔设备的租金,可按合同约定的应付租金的日期(即2013年10月1日),确认收人的实现;也可根据收人与费用配比原则,在租赁期内,分期均匀计人相关年度收入。乙公司属于以经营租赁方式租人设备,发生的租金支出,按照租赁期限均匀扣除。 -

第18题:

甲公司为增值税一般纳税人,2016年5月,甲公司将一套机器设备出租给乙公司,收取了不合税租金10万元。甲公司该笔收入的销项税额为()万元.

- A、1.7

- B、1.3

- C、1.1

- D、0.6

正确答案:A -

第19题:

问答题计算题:甲公司为一家租赁公司,被认定为增值税一般纳税人。2016年4月15日,向乙企业出租一台新购入的设备,约定租赁期限2年,预收不含税租金50000元,该设备由一家运输企业(增值税一般纳税人)负责运输,甲租赁公司支付运费2000元(不含税),并取得了增值税专用发票;4月25日,向丙企业出租厂房,约定租赁期限为10年,预收租金100万元。请计算该公司4月应纳增值税额。正确答案: 50000×17%-2000×11%=8280(元)。解析: 暂无解析 -

第20题:

不定项题甲日用化妆品公司(以下简称"甲公司")为增值税一般纳税人,2014年3月份发生下列业务:(1)委托乙公司(增值税一般纳税人)加工香水精5吨,甲公司提供的原材料价值为40万元,乙公司收取不含税加工费8万元并开具增值税专用发票。乙公司加工完毕后,甲公司委托丙运输公司将香水精运回甲公司,取得的货物运输企业增值税专用发票上注明运输费2万元。(2)外购生产用机器设备一台,从供货方取得的防伪税控系统开具的增值税专用发票上注明增值税税额为3万元,货款已付并投入生产使用。(3)领用委托乙公司加工收回的香水精2吨,用于生产洗发水,生产的洗发水于当月全部销售,取得不含税销售额110万元,支付不含税运费8万元,并取得货物运输业增值税专用发票。(4)领用委托乙公司加工收回的香水精3吨,用于生产高档化妆品,生产的高档化妆品于当月销售80%,取得含税收入550万元,另收取包装费20万元。已知:甲公司月初有上期留抵的增值税22万元:取得的增值税专用发票于当月通过税务机关认证并申报抵扣;化妆品适用消费税税率为30%,增值税税率为17%,运输公司适用的增值税税率为11%。要求:根据上述资料,回答下列问题。乙公司受托加工香水精应当代收代缴的消费税税额为()万元。A12

B14.4

C17.14

D20.57

正确答案: D解析: 暂无解析 -

第21题:

多选题甲、乙公司均为增值税一般纳税人。甲公司外购一批货物5 000元,取得增值税专用发票,购进后又委托乙公司进行深加工,支付加工费1 000元,并取得乙公司开具的增值税专用发票。货物加工好收回后,甲公司将这批货物直接对外销售,开出的增值税专用发票上注明的价款为8 000元。根据以上所述,以下各种说法正确的有( )。A甲公司应当缴纳增值税340元

B乙公司应该缴纳增值税170元

C甲公司应当缴纳增值税510元

D乙公司不须缴纳增值税

正确答案: A,B解析: -

第22题:

不定项题甲日用化妆品公司(以下简称"甲公司")为增值税一般纳税人,2014年3月份发生下列业务:(1)委托乙公司(增值税一般纳税人)加工香水精5吨,甲公司提供的原材料价值为40万元,乙公司收取不含税加工费8万元并开具增值税专用发票。乙公司加工完毕后,甲公司委托丙运输公司将香水精运回甲公司,取得的货物运输企业增值税专用发票上注明运输费2万元。(2)外购生产用机器设备一台,从供货方取得的防伪税控系统开具的增值税专用发票上注明增值税税额为3万元,货款已付并投入生产使用。(3)领用委托乙公司加工收回的香水精2吨,用于生产洗发水,生产的洗发水于当月全部销售,取得不含税销售额110万元,支付不含税运费8万元,并取得货物运输业增值税专用发票。(4)领用委托乙公司加工收回的香水精3吨,用于生产高档化妆品,生产的高档化妆品于当月销售80%,取得含税收入550万元,另收取包装费20万元。已知:甲公司月初有上期留抵的增值税22万元:取得的增值税专用发票于当月通过税务机关认证并申报抵扣;化妆品适用消费税税率为30%,增值税税率为17%,运输公司适用的增值税税率为11%。要求:根据上述资料,回答下列问题。乙公司受托加工香水精应当计算的增值税销项税额为()万元。A0

B1.36

C20.57

D21.93

正确答案: C解析: 暂无解析 -

第23题:

问答题甲公司(制造企业、增值税一般纳税人)2013年10月1日将一台设备租给乙公司(增值税一般纳税人、租入设备用于管理部门),租期一年,全年租金于2013年10月1日一次性支付12万元(含税)。甲公司收到款项,乙公司取得增值税专用发票并通过认证。 问题: (1)作出甲、乙公司2013年10月该项业务的会计分录。 (2)分别说明这笔设备租金在甲、乙公司的企业所得税处理。[2014年真题]正确答案: (1)①甲公司会计分录:

借:银行存款 120000

贷:其他业务收入 8547

应交税费——应交增值税(销项税额) 17435.90

预收账款94017.10

②乙公司会计分录:

借:管理费用8547

应交税费——应交增值税(进项税额)17435.90

预付账款94017.10

贷:银行存款 120000

(2)甲公司对该笔设备的租金,可按合同约定的应付租金的日期(即2013年10月1日),确认收入的实现;也可根据收入与费用配比原则,在租赁期内,分期均匀计入相关年度收入。乙公司属于以经营租赁方式租入设备,发生的租金支出,按照租赁期限均匀扣除。解析: 暂无解析