某企业拟投资建设一条生产线,有两个方案可供选择:甲方案初始投资1120万元,项目计算期为8年,净现值为116.29万元;乙方案初始投资1450万元,项目计算期为10年,净现值为210万元。行业基准折现率为8%,则该企业应该选择的方案是( )。A、甲方案 B、乙方案 C、两者均可行 D、两者均不可行

题目

B、乙方案

C、两者均可行

D、两者均不可行

相似考题

更多“某企业拟投资建设一条生产线,有两个方案可供选择:甲方案初始投资1120万元,项目计算期为8年,净现值为116.29万元;乙方案初始投资1450万元,项目计算期为10年,净现值为210万元。行业基准折现率为8%,则该企业应该选择的方案是( )。”相关问题

-

第1题:

某企业拟进行一项固定资产投资项目决策,设定折现率为12%,有四个方案可供选择。其中甲方案的项目计算期为10年,净现值为1 000万元,(A/P,12%,10):0.177;乙方案的净现值率为-15%;丙方案的项目计算期为11年,其年等额净回收额为150万元;丁方案的内部收益率为10%。最优的投资方案是( )。

A.甲方案

B.乙方案

C.丙方案

D.丁方案

正确答案:A

解析:乙方案净现值率为-15%,说明乙方案的净现值为负,因此乙方案经济上不可行。丁方案的内部收益率为10%小于设定折现率12%,因而丁方案经济上不可行。甲、丙方案的计算期不乙方案的年等额净回收额为150万元。同,因而只能求净年值才能比较方案的优劣,甲方案的净年值=1 000×(A/P,12%,10) =177万元。甲方案的净年值大于乙方案的年等额净回收额,因此甲方案最优。 -

第2题:

甲公司为一投资项目拟定了甲、乙两个方案,请您帮助做出合理白勺投资决策,相关资料如下:

(1)甲方案原始投资额为100万元,在建设期起点一次性投入,项目计算期为6年,用插入函数法求出的净现值为15万元。

(2)乙方案原始投资额为120万元,在建设期起点一次性投入,项目计算期为4年,建设期为1年,运营期每年的净现金流量均为60万元。

(3)该项目的折现率为10%:

要求:

(1)计算甲方案真实的净现值;

(2)计算乙方案的净现值;

(3)用年等额净回收额法做出’投资决策;

(4)用方案重复法做出投资决策。

正确答案:

(1)在建设期起点发生投资(NCF0不等于零)的情况下,用插入函数法求出的净现值与实际净现值相差一年,需要调整:调整后的净现值一按插入函数法求得的净现值×(1+iC),因此,甲方案真实的净现值=15×(1+10%)=16.5(万元)。

(2)乙方案的净现值一60×(P/A,10%,3)×(P/F,10%,1)-120=15.65(万元)

(3)甲方案的年等额净回收额=16.5/(P/A,10%,6)=3.79(万元)乙方案的年等额净回收额=15.65/(P/A,10%,4)=4.94(万元)

结论:应该选择乙方案。

(4)4和6的最小公倍数为12,用方案重复法计算的甲方案的净现值=16.5+16.5×(P/F,10%,6)=25.81(万元)

用方案重复法计算的乙方案的净现值=15.65+15.65×(P/f,10%,4)+15.65×(P/F,10%,8)=33.64(万元)

结论:应该选择乙方案。 -

第3题:

现有A、B两个方案。A方案初始投资160万元,10年期,净现值80万元;B方案初始投资50万元,3年期,净现值为25万元。项目的必要报酬率为10%,以下说法正确的是( )。(PVIFA10%,10=6.145,PVIFA10%,3=2.487)A.A的投资大于B,所以B方案

B.A的年均净现值高于B,所以A方案

C.A的净现值大于B,所以选择A方案

D.A的净现值占投资的比重等于B,所以均可以答案:B解析:方案A的年均净现值:ANPVA=80/PVIFA10%,10=80/6.145=13.02,方案B的年均净现值:( )ANPVB=25/PVIFA10%,3=25/2.487=10.05,A方案的年均净现值高于B方案,每年为企业创造的价值更高,因此选择A方案。 -

第4题:

某企业拟进行一项固定资产投资项目决策.设定折现率为12%.有四个方案可 供选择.其中甲方案的项目计算期为10年.净现值为1000万元.(A/P.12%.10) =0.177:乙方案的净现值军为-15%;丙方案的項目计算期为11年?其年等额净回收額为150万元:丁方案的内部收益率为10%。最优的投资方案是()A.甲方案

B.乙方案

C.丙方案

D.丁方案答案:A解析:甲方案的净现值为1000万元,已经无需计算。乙方案的净现值率为-15%,说明净现值为负。丙方案经计算净观值为890.65万元。丁方案内部收益率为10%,说明在12%的折现率下丁方案的净现值为负。 -

第5题:

有6个可供选择的独立方案,各方案初始投资及年净收益见下表,基准收益率为12%,计算期为10年。当资金预算分别为1950万元和2700万元时,按净现值率法对方案进行选择。 答案:解析:分别计算各方案的净现值率,并根据计算结果进行排序,结果见下表。

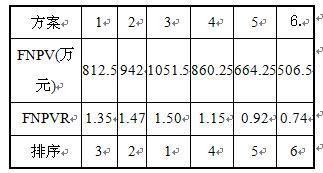

答案:解析:分别计算各方案的净现值率,并根据计算结果进行排序,结果见下表。

各方案的净现值率及排序

当资金限制为1950万元时,选方案3、方案2和方案1三个方案;当资金限制为2700万元时,选方案1、方案2、方案3、方案4四个方案。 -

第6题:

某公司拟进行一项固定资产投资决策,设定贴现率为10%,有四个方案可供选择。其中甲方案的净现值为-0.12万元;乙方案的内含报酬率为9%;丙方案的项目计算期为10年,净现值为960万元,(P/A,10%,10)=6.1446:丁方案的项目计算期为11年,年金净流量为136.23万元。最优的投资方案是()。

- A、甲方案

- B、乙方案

- C、丙方案

- D、丁方案

正确答案:C -

第7题:

已知:某企业拟投资建设一条新生产线。现有三个方案可供选择:A方案的原始投资为1500万元,项目计算期为11年,净现值为958.7万元;B方案的原始投资为1100万元,项目计算期为10年,净现值为920万元;C方案的原始投资为2000万元,项目计算期为13年,净现值为1000万元。行业基准折现率为10%。要求:采用年等值法在以上三个方案中选取最优方案。

正确答案: 年等值(AE)=NPV(A/P,i,n)

A方案的年等值=958.7×(A/P,10%,11)=958.7×0.153963=147.60(万元)

B方案的年等值=920×(A/P,10%,10)=920×0.162745=149.73(万元)

C方案的年等值=1000×(A/P,10%,13)=1000×0.140779=140.78(万元)

由上可见,B方案的年等值最大,为最优方案;A方案的年等值次之,为次优方案;C方案的年等值最小。 -

第8题:

单选题某企业拟进行一项固定资产投资项目决策,资本成本为12%,有四个方案可供选择。其中甲方案的项目计算期为5年,净现值为1000万元;乙方案的现值指数为0.85;丙方案的项目计算期为11年,净现值的等额年金为150万元;丁方案的内含报酬率为10%。最优的投资方案是()。A甲方案

B乙方案

C丙方案

D丁方案

正确答案: C解析: 由于乙方案的现值指数小于1,丁方案的内含报酬率10%小于资本成本12%,所以乙方案和丁方案均不可行;甲方案和丙方案的项目计算期不等,应选择永续净现值最大的方案为最优方案。由于资本成本一致,可直接比较方案的净现值的等额年会的大小,甲方案净现值的等额年金=1000/(P/A,12%,5)=1000/3.6048=277.41(万元),高于丙方案净现值的等额年金150万元,所以甲方案最优。 -

第9题:

问答题甲公司为一投资项目拟定了甲、乙两个方案,请你帮助做出合理的投资决策,相关资料如下: (1)甲方案原始投资额在建设期起点一次性投入,项目寿命期为6年,净现值为19.8万元; (2)乙方案原始投资额为100万元,在初始期起点一次性投入,项目寿命期为4年,初始期为1年,经营期每年的净现金流量均为50万元; (3)该项目的折现率为10%。 要求: (1)计算乙方案的净现值; (2)用年等额年金法做出投资决策; (3)用共同年限法做出投资决策。正确答案:

(1)乙方案的净现值=50×(P/A,10%,3)×(P/F,10%,1)-100=13.04(万元)

(2)甲方案的年等额年金=19.8/(P/A,10%,6)=4.55(万元)

乙方案的年等额年金=13.04/(P/A,10%,4)=4.11(万元)

结论:应该选择甲方案。

(3)4和6的最小公倍数为12

甲方案需要重置1次,乙方案需要重置2次用共同年限法计算的甲方案的净现值=19.8+19.8×(P/F,10%,6)=30.98(万元)

用共同年限法计算的乙方案的净现值=13.04+13.04×(P/F,10%,4)+13.04×(P/F,10%,8)=28.03(万元)

结论:应该选择甲方案。解析: 暂无解析 -

第10题:

多选题甲公司为一投资项目拟定了A、B两个方案,相关资料如下:①A方案原始投资额在建设期起点一次性投入,项目寿命期为6年,净现值为25万元;②B方案原始投资额为105万元,在建设期起点一次性投入,项目寿命期为4年,其中初始期为1年,运营期每年的净现金流量均为50万元。③该项目的折现率为10%;(P/A,10%,3)=2.4869;(P/F,10%,1)=0.9091;(P/A,10%,6)=4.3553;(P/A,10%,4)=3.1699。则下列表述中正确的有()。AB方案的净现值为8.04万元

BB方案的净现值为213.04万元

CA方案的年等额年金为5.74万元

DB方案的年等额年金为2.54万元

E应该选择B方案

正确答案: D,C解析: (1)B方案的净现值=50×(P/A,10%,3)×(P/F,10%,1)-105=50×2.4869×0.9091-105=8.04(万元)(2)A方案的年等额年金=25/(P/A,10%,6)=25/4.3553=5.74(万元)B方案的年等额年金=8.04/(P/A,10%,4)=8.04/3.1699=2.54(万元)应该选择等额净回收额最大的方案,即应该选择A方案。 -

第11题:

单选题某企业请你为其进行互斥投资方案的比较决策,现有两个方案可供选择,其中:甲方案的项目年限为6年,净现值为500万元;乙方案的项目年限为10年,净现值为650万元,假定基准折现率为10%,则该企业应该投资()。[已知:(P/A,10%,6)=4.3553,(P/A,10%,10)=6.1446]A甲方案

B乙方案

C甲方案和乙方案均可

D甲方案和乙方案均不投资

正确答案: C解析: -

第12题:

单选题某企业拟进行一项固定资产投资项目决策,资本成本为10%,有四个方案可供选择。其中甲方案的项目寿命期为5年,净现值为600万元;乙方案的现值指数为0.93;丙方案的项目寿命期为10年,年金净流量为100万元;丁方案的内含报酬率为8%。最优的投资方案是( )。A甲方案

B乙方案

C丙方案

D丁方案

正确答案: A解析: -

第13题:

甲公司为一投资项目拟定了甲、乙两个方案,请您帮助做出合理的投资决策,相关资料如下:

(1)甲方案原始投资额在建设期起点一次性投入,项目计算期为6年,用插入函数法求出的净现值为18万元:

(2)乙方案原始投资额为100万元,在建设期起点一次性投入,项目计算期为4年,建设期为l年,运营期每年的净现金流量均为50万元。

(3)该项目的折现率为10%。

要求:

(1)计算甲方案真实的净现值;

(2)计算乙方案的净现值;

(3)用年等额净回收额法做出投资决策;

(4)用方案重复法做出投资决策;

(5)用最短计算期法做出投资决策。

正确答案:

(1)在建设期起点发生投资(NCF0不等于零)的情况下,用插入函数法求出的净现值与实际净现值相差一年,需要调整:调整后的净现值=按插入函数法求得的净现值×(1+ic)

因此,甲方案真实的净现值=18×(1+10%)=19.8(万元)

(2)乙方案的净现值=50×(P/A,10%,3)×(P/F,10%,1)-100=13.04(万元)

(3)甲方案的年等额净回收额=19.8/(P/A,10%,6)=4.55(万元)

乙方案的年等额净回收额=13.04/(P/A,10%,4)=4.11(万元)

结论:应该选择甲方案。

(4)4和6的最小公倍数为12

用方案重复法计算的甲方案的净现值=19.8+19.8×(P/F,10%,6)=30.98(万元)

用方案重复法计算的乙方案的净现值=13.04+13.04 ×(P/F,10%,4)+13.04 ×(P/F,10%,8)=28.03(万元)

结论:应该选择甲方案。

(5)最短计算期为4年

用最短计算期法计算的甲方案的净现值=19.8/(P/A,10%,6)×(P/,4,10%,4)=14.41(万元)用最短计算期法计算的乙方案的净现值=13.04(万元)

结论:应该选择甲方案。

-

第14题:

某企业拟进行一项固定资产投资项目决策,资金成本为12%,有四个方案可供选择。其中甲方案的项目计算期为l0年,净现值为1 000万元,(A/P,12%,l0)=0.177;乙方案的净现值率为-15%;丙方案的项目计算期为11年,其年等额净回收额为150万元;丁方案的内部收益率为l0%。最优的投资方案是( )。

A.甲方案

B.乙方案

C.丙方案

D.丁方案

正确答案:A

乙方案净现值率为-15%,说明乙方案的净现值为负,因此乙方案经济上不可行。丁方案的内部收益率为10%小于设定折现率l2%,因而丁方案经济上不可行。甲、丙方案的计算期不同,因而只能求年等额净回收额才能比较方案的优劣,甲方案的年等额净回收额=1 000×(A/P,12%,10)=177(万元)。丙方案的年等额净回收额为150万元。甲方案的年等额净回收额大于丙方案的年等额净回收额。因此甲方案最优。 -

第15题:

某企业拟进行一项固定资产投资项目决策,设定报价折现率为12%,有四个方案可供选择。其中甲方案的项目计算期为10年,净现值为1000万元,10年期、折现率为12%的投资回收系数为0.177;乙方案的现值指数为0.85;丙方案的项目计算期为11年,其等额年金为150万元;丁方案的内含报酬率为10%。最优的投资方案是( )。A.甲方案

B.乙方案

C.丙方案

D.丁方案答案:A解析:由于乙方案的现值指数小于1,丁方案的内含报酬率为10%小于报价设定折现率12%,所以乙方案和丁方案均不可行;甲方案和丙方案的项目计算期不等,应选择等额年金最大的方案为最优方案。甲方案的等额年金=项目的净现值/年金现值系数=项目的净现值×投资回收系数=1000×0.177=177(万元),高于丙方案的等额年金150万元,所以甲方案较优。 -

第16题:

某企业拟投资建设一条生产线,有两个方案可供选择:甲方案初始投资1120万元,项目计算期为8年,净现值为116.29万元;乙方案初始投资1450万元,项目计算期为10年,净现值为210万元。行业基准折现率为8%,则该企业应该选择的方案是( )。A.甲方案

B.乙方案

C.两者均可行

D.两者均不可行答案:B解析:由于两方案的项目计算期不同,所以应该采用年金净流量法进行最终投资决策,甲方案的年金净流量=116.29/(P/A,8%,8)=116.29/5.7466=20.24(万元);乙方案的年金净流量=210/(P/A,8%,10)=210/6.7101=31.30(万元),故应选择乙方案。 -

第17题:

某企业拟进行固定资产投资项目决策,设定折现率为12%,有几个方案可供选择。其中,甲方案的项目计算期为10年,净现值为1000万元;乙方案的净现值率为15%;丙方案的项目计算期为11年,其年等额净回收额为150万元;丁方案的内含报酬率为10%。若(A/P,12%,10)=0.177,最优的投资方案是()。A.甲方案

B.乙方案

C.丙方案

D.丁方案答案:A解析:由于丁方案的内含报酬率为10%,小于设定折现率为12%,故不是可选方案;甲方案的年等额净回收额为177万元,大于丙方案的年等额净回收额,故丙方案也是不可选取方案;在甲乙两方案比较时,净现值指标为主要指标 -

第18题:

某公司面临选择,其中A方案初始投资160万元,10年期,净现值80万元;B方案初始投资50万元,3年期,净现值为25万元。项目的必要报酬率为10%,以下说法正确的是()。(PVIFA10%,10=6.145,PVIFA10%,3=2.487)

- A、A的投资大于B,所以B方案

- B、A的年均净现值高于B,所以A方案

- C、A的净现值大于B,所以选择A方案

- D、A的净现值占投资的比重等于B,所以均可以

正确答案:B -

第19题:

某企业拟进行一项固定资产投资项目决策,设定折现率为8%,有四个方案可供选择。其中甲方案的项目计算期为8年,净现值为600万元;乙方案的现值指数0.75;丙方案的项目计算期为9年,其年均净回收额为110万元;丁方案的内含报酬率为7%。最佳投资方案是()

- A、甲方案

- B、乙方案

- C、丙方案

- D、丁方案

正确答案:C -

第20题:

单选题某企业请你为其进行独立投资方案的比较决策,现有四个方案可供选择,其中:甲方案的项目年限为10年,投资回收期为6.5年;乙方案的项目年限为6年,净现值为220万元;丙方案的内含报酬率为10%;丁方案的现值指数为0.85。设定的基准折现率为12%,则该企业应该投资()。A甲方案

B乙方案

C丙方案

D丁方案

正确答案: C解析: -

第21题:

单选题某企业拟进行一项固定资产投资项目决策,设定折现率为12%,有四个方案可供选择。其中甲方案的项目计算期为10年,净现值为1000万元,(A/P,12%,10)=0.177;乙方案的现值指数为0.95;丙方案的项目计算期为11年,其年等额净回收额为150万元;丁方案的内部收益率为10%。最优的投资方案是( )。A甲方案

B乙方案

C丙方案

D丁方案

正确答案: C解析:

BD两项,因乙方案的现值指数小于1,丁方案的内部收益率为10%小于设定折现率12%,所以乙方案和丁方案均不可行;AC两项,甲方案和丙方案的项目计算期不等,应通过比较年等额净回收额的大小确定最优方案,甲方案的年等额净回收额=1000×0.177=177(万元),高于丙方案的年等额净回收额150万元,所以甲方案较优。 -

第22题:

单选题某企业拟进行一项固定资产投资项目决策,设定贴现率为12%,有四个方案可供选择。其中甲方案的项目计算期为10年,净现值为1000万元,10年期、贴现率为12%的投资回收系数为0.177;乙方案的现值指数为0.85;丙方案的项目计算期为11年,其年金净流量为150万元;丁方案的内含报酬率为10%。最优的投资方案是()。A甲方案

B乙方案

C丙方案

D丁方案

正确答案: B解析: 由于乙方案的现值指数小于1,丁方案的内含报酬率为10%小于设定贴现率12%,所以乙方案和丁方案均不可行;甲方案和丙方案的项目计算期不等,应选择年金净流量最大的方案为最优方案。甲方案的年金净流量=项目的净现值/年金现值系数=项目的净现值×投资回收系数=1000×0.177=177(万元),高于丙方案的年金净流量150万元,所以甲方案较优。 -

第23题:

问答题已知:某企业拟投资建设一条新生产线。现有三个方案可供选择:A方案的原始投资为1500万元,项目计算期为11年,净现值为958.7万元;B方案的原始投资为1100万元,项目计算期为10年,净现值为920万元;C方案的原始投资为2000万元,项目计算期为13年,净现值为1000万元。行业基准折现率为10%。要求:采用年等值法在以上三个方案中选取最优方案。正确答案: 年等值(AE)=NPV(A/P,i,n)

A方案的年等值=958.7×(A/P,10%,11)=958.7×0.153963=147.60(万元)

B方案的年等值=920×(A/P,10%,10)=920×0.162745=149.73(万元)

C方案的年等值=1000×(A/P,10%,13)=1000×0.140779=140.78(万元)

由上可见,B方案的年等值最大,为最优方案;A方案的年等值次之,为次优方案;C方案的年等值最小。解析: 暂无解析