某企业准备投资一个新项目,可选的项目有A、B两个,已知这两个项目寿命期都是3年,A项目需要投资额1000万元,投资后各年现金流量分别预计为500万元、600万元、700万元,B项目需要投资额1500万元,投资后各年现金流量分别预计为600万元、800万元、900万元,假设折现率为10%。已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513。下列说法中正确的是( )。A、两个项目均不可行 B、应该选择投资A项目 C、应该选择投资B项目 D、无

题目

某企业准备投资一个新项目,可选的项目有A、B两个,已知这两个项目寿命期都是3年,A项目需要投资额1000万元,投资后各年现金流量分别预计为500万元、600万元、700万元,B项目需要投资额1500万元,投资后各年现金流量分别预计为600万元、800万元、900万元,假设折现率为10%。已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513。下列说法中正确的是( )。

A、两个项目均不可行

B、应该选择投资A项目

C、应该选择投资B项目

D、无法判断选择哪个项目

B项目净现值=600×0.9091+800×0.8264+900×0.7513-1500=382.75(万元)

B、应该选择投资A项目

C、应该选择投资B项目

D、无法判断选择哪个项目

B项目净现值=600×0.9091+800×0.8264+900×0.7513-1500=382.75(万元)

相似考题

更多“某企业准备投资一个新项目,可选的项目有A、B两个,已知这两个项目寿命期都是3年,A项目需要投资额1000万元,投资后各年现金流量分别预计为500万元、600万元、700万元,B项目需要投资额1500万元,投资后各年现金流量分别预计为600万元、800万元、900万元,假设折现率为10%。已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.”相关问题

-

第1题:

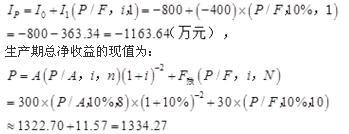

某项目第1、2年年初分别投资800万元、400万元,第3年开始每年年末净收益300万元,项目生产期8年,残值30万元。设折现率为10%.已知(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,10)=0.3855,(P/A,10%,8)=5.3349。则该项目的净现值为( )万元。A.15899

B.17055

C.44840

D.1230答案:B解析:可先绘出现金流量图再计算。P=-800-400(P/F,10%,1)+300(P/A,10%,8)(P/F,10%,2)+30(P/F,10%,10)=170.55 -

第2题:

某项目第1、2年年初分别投资800万元、400万元,第3年开始每年年末净收益300万元,项目生产期8年,残值30万元。设折现率为10%,已知(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,10)=0.3855,(P/A,10%,8)=5.3349。则该项目的净现值为( )。A.158.99万元

B.170.55万元

C.448.40万元

D.1230万元答案:B解析:依题意,前两年为建设期,投资净现值为:

该项目净现值为NPV=1334.27-1163.64=170.63。 -

第3题:

甲公司计划投资新建一条生产线,项目总投资600万元,建设期为3年,每年年初投入200万元,项目建成后预计可使用10年,每年产生经营现金流量150万元,若甲公司要求的投资报酬率为8%,则该项目的净现值是( )万元。[已知(P/A,8%,13)=7.9038,(P/A,8%,3)=2.5771,(P/A,8%,2)=1.7833]A、282.25

B、242.25

C、182.25

D、142.25答案:B解析:净现值=150×[(P/A,8%,13)-(P/A,8%,3)]-[200+200×(P/A,8%,2)]=242.245(万元)。 -

第4题:

甲公司2019年计划投资购入一条生产线,相关资料如下:

(1)该生产线的初始投资额为800万元,建设期为1年,建成后立即投入使用。预计该生产线投入使用后,每年将给公司带来500万元的销售收入,同时每年的付现成本是100万元。

(2)预计该设备投入使用的第一年年初需要流动资产30万元,流动负债20万元;第二年年初需要流动资产40万元,流动负债10万元。

(3)该设备预计使用年限为8年,期末无残值,采用直线法计提折旧。

(4)假设公司的所得税税率为25%,要求的最低投资报酬率为10%。

[已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,8)=0.4665,(P/A,10%,5)=3.7908,(P/A,10%,6)=4.3553]

根据上述资料,回答下列问题:

(1)该设备投产第二年,需要增加的流动资金投资额为( )万元。A.10

B.20

C.25

D.30答案:B解析:第一年流动资金投资额=30-20=10(万元)

第二年流动资产投资额=40-10=30(万元)

第二年需要增加的流动资金投资额=30-10=20(万元) -

第5题:

甲公司2019年计划投资购入一条生产线,相关资料如下:

(1)该生产线的初始投资额为800万元,建设期为1年,建成后立即投入使用。预计该生产线投入使用后,每年将给公司带来500万元的销售收入,同时每年的付现成本是100万元。

(2)预计该设备投入使用的第一年年初需要流动资产30万元,流动负债20万元;第二年年初需要流动资产40万元,流动负债10万元。

(3)该设备预计使用年限为8年,期末无残值,采用直线法计提折旧。

(4)假设公司的所得税税率为25%,要求的最低投资报酬率为10%。

[已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,8)=0.4665,(P/A,10%,5)=3.7908,(P/A,10%,6)=4.3553]

根据上述资料,回答下列问题:

(4)该项目的净现值为( )万元。A.358.12

B.626.70

C.852.36

D.798.56答案:B解析:NCF0=-800万元

NCF1=-(30-20)=-10(万元)

NCF2=(500-100)×(1-25%)+100×25%-20=305(万元)

NCF3~7=(500-100)×(1-25%)+100×25%=325(万元)

NCF8=355万元

净现值=355×(P/F,10%,8)+325×(P/A,10%,5)×(P/F,10%,2)+305×(P/F,10%,2)-10×(P/F,10%,1)-800=626.70(万元)。 -

第6题:

某公司为一投资项目拟定了甲、乙两个方案,相关资料如下:

(1)甲方案原始投资额在投资期起点一次性投入,项目寿命期为6年,净现值为25万元;

(2)乙方案原始投资额为100万元,在投资期起点一次投入,投资期为1年,项目营业期为3年,营业期每年的现金净流量均为50万元,项目终结可获得固定资产余值收入10万元;

(3)该公司甲、乙项目的基准折现率均为10%。(P/F,10%,4)=0.6830,(P/F,10%,6)=0.5645,(P/F,10%,8)=0.4665,(P/A,10%,6)=4.3553,(P/A,10%,3)=2.4869,(P/A,10%,4)=3.1699,

要求:

<1>?、计算乙方案的净现值;

<2>?、用年金净流量法作出投资决策;

<3>?、延长两方案到相同的寿命,作出决策。答案:解析:<1>、乙方案的净现值

=50×(P/A,10%,3)/(1+10%)+10×(P/F,10%,4)-100=19.87(万元 )(1分)

<2>、甲方案的年金净流量=25/(P/A,10%,6)=5.74(万元)(1分)

乙方案的年金净流量=19.87/(P/A,10%,4)=6.27(万元)

因此,应选择乙方案。(1分)

<3>、两个方案的最小公倍数为12年,在最小公倍数内,甲方案获得2笔净现值(第0年、第6年末),乙方案获得3笔净现值(第0年、第4年末、第8年末)。

延长寿命期后甲方案的净现值

=25+25×(P/F,10%,6)=39.11(万元)(1分)

延长寿命期后乙方案的净现值

=19.87+19.87×(P/F,10%,4)+ 19.87×(P/F,10%,8)=42.71(万元)

因此,应选择乙方案。(1分) -

第7题:

某项目第1、2年年初分别投资800万元、400万元,第3年开始每年年末净收益300万元,项目生产期8年,残值30万元。设折现率为10%,已知(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,10)=0.3855,(P/A,10%,8)=5.3349。则该项目的净现值为()。

- A、158.99万元

- B、170.55万元

- C、448.40万元

- D、1230万元

正确答案:B -

第8题:

甲公司为一投资项目拟定了A、B两个方案,相关资料如下:①A方案原始投资额在建设期起点一次性投入,项目寿命期为6年,净现值为25万元;②B方案原始投资额为105万元,在建设期起点一次性投入,项目寿命期为4年,其中初始期为1年,运营期每年的净现金流量均为50万元。③该项目的折现率为10%;(P/A,10%,3)=2.4869;(P/F,10%,1)=0.9091;(P/A,10%,6)=4.3553;(P/A,10%,4)=3.1699。则下列表述中正确的有()。

- A、B方案的净现值为8.04万元

- B、B方案的净现值为213.04万元

- C、A方案的年等额年金为5.74万元

- D、B方案的年等额年金为2.54万元

- E、应该选择B方案

正确答案:A,C,D -

第9题:

问答题某公司为一投资项目拟定了甲、乙两个方案,相关资料如下:(1)甲方案原始投资额在投资期起点一次性投入,项目寿命期为6年,净现值为25万元;(2)乙方案原始投资额为100万元,在投资期起点一次投入,投资期为1年,项目营业期为3年,营业期每年的现金净流量均为50万元,项目终结可获得固定资产余值收入10万元;(3)该公司甲、乙项目的基准折现率均为10%。(P/F,10%,4)=0.6830,(P/F,10%,6)=0.5645,(P/F,10%,8)=0.4665,(P/A,10%,6)=4.3553,(P/A,10%,3)=2.4869,(P/A,10%,4)=3.16992.用年金净流量法作出投资决策正确答案:解析: -

第10题:

问答题某公司为一投资项目拟定了甲、乙两个方案,相关资料如下:(1)甲方案原始投资额在投资期起点一次性投入,项目寿命期为6年,净现值为25万元;(2)乙方案原始投资额为100万元,在投资期起点一次投入,投资期为1年,项目营业期为3年,营业期每年的现金净流量均为50万元,项目终结可获得固定资产余值收入10万元;(3)该公司甲、乙项目的基准折现率均为10%。(P/F,10%,4)=0.6830,(P/F,10%,6)=0.5645,(P/F,10%,8)=0.4665,(P/A,10%,6)=4.3553,(P/A,10%,3)=2.4869,(P/A,10%,4)=3.16993.延长两方案到相同的寿命,作出决策。正确答案:解析: -

第11题:

多选题甲公司为一投资项目拟定了A、B两个方案,相关资料如下:①A方案原始投资额在建设期起点一次性投入,项目寿命期为6年,净现值为25万元;②B方案原始投资额为105万元,在建设期起点一次性投入,项目寿命期为4年,其中初始期为1年,运营期每年的净现金流量均为50万元。③该项目的折现率为10%;(P/A,10%,3)=2.4869;(P/F,10%,1)=0.9091;(P/A,10%,6)=4.3553;(P/A,10%,4)=3.1699。则下列表述中正确的有()。AB方案的净现值为8.04万元

BB方案的净现值为213.04万元

CA方案的年等额年金为5.74万元

DB方案的年等额年金为2.54万元

E应该选择B方案

正确答案: D,C解析: (1)B方案的净现值=50×(P/A,10%,3)×(P/F,10%,1)-105=50×2.4869×0.9091-105=8.04(万元)(2)A方案的年等额年金=25/(P/A,10%,6)=25/4.3553=5.74(万元)B方案的年等额年金=8.04/(P/A,10%,4)=8.04/3.1699=2.54(万元)应该选择等额净回收额最大的方案,即应该选择A方案。 -

第12题:

单选题某项目建设期2年,各年初投资额分别为300万元、400万元,年利率为10%,则该项目建成后的总投资是()。A700万元

B803万元

C800万元

D806万元

正确答案: B解析: 求终值:F=300×(F/P,10%,2)+400×(F/P,10%,1)=803万元,故选项B正确。 -

第13题:

某项目第1、2年年初分别投资800万元、400万元,第3年开始每年年末净收益300万元,项目运营期8年,残值30万元。设折现率为10%,已知(P/F,10%,1)=0.9091、 (P/F, 10%,2) = 0. 8264、(P/F,10%,10)=0. 3855、(P/A,10%,8) = 5. 3349。则该项目的财务净现值为:

A. 158. 99 万元 B. 170. 55 万元

C. 448. 40 万元 D. 1230 万元答案:B解析:提示:可先绘出现金流量图再计算。P=-800-400(P/F,10%,1)+300(P/A,10%,8) (P/F, 10%,2) + 30(P/F, 10%, 10) =170. 55。 -

第14题:

某项目建设期2年,各年初投资额分别为300万元、400万元,均为贷款,年利率为10%,则该项目建成后的投资估算是()。A、700万元

B、803万元

C、800万元

D、806万元答案:B解析:2020/2019版教材P5

求终值:F=300×(F/P,10%,2)+400×(F/P,10%,1)=803万元。 @## -

第15题:

某企业打算投资一个新的项目,投资额为2000万元,预计使用年限10年,财务人员结合销售部门、采购部门以及生产部门对项目未来的现金流量情况进行预测,预计第1年现金净流量为200万元,第2年现金净流量为300万元,第3到10年各年的现金净流量均为500万元,假设折现率为10%,则该项目的净现值为( )万元。[(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/A,10%,8)=5.3349,(P/A,10%,10)=6.1446]A、1088.84

B、1502.04

C、634.12

D、204.38答案:C解析:净现值=200×0.9091+300×0.8264+500×5.3349×0.8264-2000=634.12(万元)。 -

第16题:

甲公司2019年计划投资购入一条生产线,相关资料如下:

(1)该生产线的初始投资额为800万元,建设期为1年,建成后立即投入使用。预计该生产线投入使用后,每年将给公司带来500万元的销售收入,同时每年的付现成本是100万元。

(2)预计该设备投入使用的第一年年初需要流动资产30万元,流动负债20万元;第二年年初需要流动资产40万元,流动负债10万元。

(3)该设备预计使用年限为8年,期末无残值,采用直线法计提折旧。

(4)假设公司的所得税税率为25%,要求的最低投资报酬率为10%。

[已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,8)=0.4665,(P/A,10%,5)=3.7908,(P/A,10%,6)=4.3553]

根据上述资料,回答下列问题:

(2)该设备的原始投资额现值为( )万元。A.825.62

B.853.38

C.785.36

D.865.38答案:A解析:原始投资额现值=800+10×(P/F,10%,1)+20×(P/F,10%,2)=825.62(万元) -

第17题:

甲企业拟建一条生产线项目,项目投资额800万元,建设期2年,分两次在年初平均投入。项目建成后预计可使用4年,投产前四年每年获得现金净流量300万元,第五年获得现金净流量350万元。若该项目的资本成本为10%,则该项目的净现值是( )万元。[已知(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,5)=0.6209,(P/A,10%,4)=3.1699]A.165.47

B.474.09

C.201.83

D.271.27答案:C解析:净现值=[300×(P/A,10%,4)+350×(P/F,10%,5)]×(P/F,10%,2)-[800/2+800/2×(P/F,10%,1)]=(300×3.1699+350×0.6209)×0.8264-(400+400×0.9091)≈201.83(万元) -

第18题:

某设备投资20万元后,可使用10年,当寿命期到达时其净残值为10万元,若基准收益率为10%,则该设备的年度投资额相当于( )万元。已知:(A/P,10%,10)=0.16275,(A/F,10%,10)=0.06275,(P/F,10%,10)=0.38550A.3.462

B.2.855

C.2.946

D.2.628答案:D解析:残值F为10万元,折为现值P1=F*(P/F,i,n)=10*0.38550=3.8550万元。 则期初总投资P=20-3.8550=16.1450万元,A=P(A/P,10%,10)=16.1450*0.16275=2.628。 -

第19题:

某项目建设期2年,各年初投资额分别为300万元、400万元,年利率为10%,则该项目建成后的总投资是()。

- A、700万元

- B、803万元

- C、800万元

- D、806万元

正确答案:B -

第20题:

问答题某公司为一投资项目拟定了甲、乙两个方案,相关资料如下:(1)甲方案原始投资额在投资期起点一次性投入,项目寿命期为6年,净现值为25万元;(2)乙方案原始投资额为100万元,在投资期起点一次投入,投资期为1年,项目营业期为3年,营业期每年的现金净流量均为50万元,项目终结可获得固定资产余值收入10万元;计算分析题(3)该公司甲、乙项目的基准折现率均为10%。(P/F,10%,4)=0.6830,(P/F,10%,6)=0.5645,(P/F,10%,8)=0.4665,(P/A,10%,6)=4.3553,(P/A,10%,3)=2.4869,(P/A,10%,4)=3.1699要求:1.计算乙方案的净现值正确答案:解析: -

第21题:

单选题某项目的投资额为800万元,在第一年年初一次性投入,寿命期为3年。第一年获得现金净流量300万元,第二年获得现金净流量400万元,第三年获得现金净流量500万元,若该项目的资本成本为10%,项目的寿命期为三年,则该项目的净现值为( )万元。已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513。A178.94

B400

C251.66

D1200

正确答案: A解析: -

第22题:

单选题某项目第1、2年年初分别投资800万元、400万元,第3年开始每年年末净收益300万元,项目运营期8年,残值30万元。设折现率为10%,已知(P/F,10%,1)=0.9091、(P/F,10%,2)=0.8264、(P/F,10%,10)=0.3855、(P/A,10%,8)=5.3349。则该项目的财务净现值为()A158.99万元

B170.55万元

C448.40万元

D1230万元

正确答案: B解析: 可先绘出现金流量图再计算。P=-800-400(P/F,10%,1)+300(P/A,10%,8)(P/F,10%,2)+30(P/F,10%,10)=170.55。 -

第23题:

单选题甲公司拟进行一项投资,现有两个互斥投资方案,A方案初始投资额为40万元,项目期限为2年,期限终结时净残值为4万元,每年营业现金净流量为25万元。B方案初始投资额为60万元,项目期限为3年,期限终结时无残值,每年营业现金净流量为27万元,折现率为10%,采用最小公倍数法,甲公司应选择的方案是()。[已知:(P/A,10%,2)=1.7355,(P/A,10%,3)=2.4869,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513,(P/F,10%,4)=0.683]AA方案

BB方案

C两个方案都可以

D无法确定

正确答案: B解析: