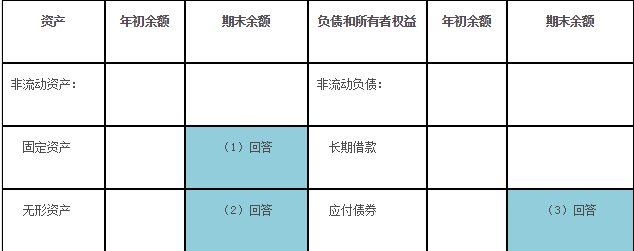

A公司2016年11月30日有关账户的余额如下:(单位:元)补充资料:长期借款中将于一年内到期归还的长期借款为500000元。 要求:根据上述资料,计算A公司2016年11月30日资产负债表的下列项目:

题目

A公司2016年11月30日有关账户的余额如下:(单位:元)

补充资料:长期借款中将于一年内到期归还的长期借款为500000元。 要求:根据上述资料,计算A公司2016年11月30日资产负债表的下列项目:

相似考题

更多“A公司2016年11月30日有关账户的余额如下:(单位:元)补充资料:长期借款中将于一年内到期归还的长期借款为500000元。 要求:根据上述资料,计算A公司2016年11月30日资产负债表的下列项目:”相关问题

-

第1题:

2008年12月31日,嘉瑞公司“长期借款”账户贷方余额520000元,其中的200000元将于2009年7月1日到期。嘉瑞公司2008年12月31日的资产负债表中,“长期借款”项目的“期末余额”应为320000元。( )

A.正确

B.错误

正确答案:B

-

第2题:

2010年12月31日甲公司“长期借款”账户贷方余额520000元,其中的200000元将于2011年7月1日到期。甲公司2010年12月31日的资产负债表中,“长期借款”项目的“期末余额”应为( )元。

正确答案:

资产负债表“长期借款”项目,应以“长期借款”总账余额减去该账户明细账中“一年内到期的长期负债”的差额填列。即520000-200000=320000(元)。 -

第3题:

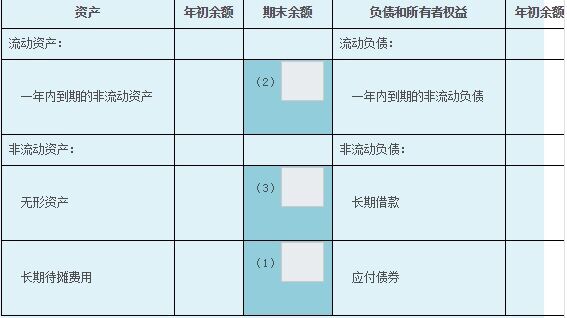

甲公司20X5年12月31日有关资料如下:

(1)长期待摊费用账户余额为35万元,将于一年内推销的数额为20万元。

(2)无形资产账户余额为50万元,累计摊销账户余额为5万元,无形资产减值准备账户余额为9万元。

(3)长期借款35万元(贷),其中一年内到期的金额为10万元

要求:根据上述账户余额资料,填写下列资产负债表相关项目。

资产负债表

编制单位:甲公司20x5年12月31日金额单位:万元

参考答案:(1)长期待摊费用项目金额=35-20=15(万元)

(2)一年内到期的非流动资产=20(万元)

(3)无形资产项目金额=50-5-9=36(万元)

(4)长期借款项目金额=35-10=25(万元)

(5)一年内到期的非流动负债=10(万元)

-

第4题:

甲公司2008年11月30日有关科目的余额如下: 总账科目 明细科目 借方余额 贷方余额 应付账款 C公司 100

D公司 320 预付账款 A公司 20

B公司 30 无形资产 100

累计摊销 20 无形资产减值准备 10 固定资产清理 50 长期股权投资 100

长期股权投资减值准备 20 短期借款 50 长期借款 260(一年内到期的40) 本年利润 100 利润分配 100

要求:根据上述内容填列2008年11月30日资产负债表中的下列项目。 项目 金额(单位:万元) 长期股权投资 无形资产 固定资产清理 短期借款 应付账款 预付账款 一年内到期的非流动负债 长期借款 未分配利润

正确答案:项目 金额 (万元)

长期股权投资

80

无形资产

70

固定资产清理

-50

短期借款

50

应付账款

350

预付账款

120

一年内到期的非流动负债

40

长期借款

220

未分配利润

200

-

第5题:

甲公司2008年11月30日有关科目的余额如下: 单位:万元

总账科目 明细科目 借方余额 贷方余额 应付账款 C公司 100 D公司 320 预付账款 A公司 20 B公司 30 无形资产 100 累计摊销 20 无形资产减值准备 10 固定资产清理 50 长期股权投资 100 长期股权投资减值准备 20 短期借款 50 长期借款 260(一年内到期的40) 本年利润 100 利润分配 100

要求:根据上述内容填列2008年11月30日资产负债表中的下列项目。

项 目 金额(单位:万元) 长期股权投资 无形资产 固定资产清理 短期借款 应付账款 预付账款 一年内到期的非流动负债 长期借款 未分配利润

正确答案:项 目

金额(万元)

长期股权投资

80

无形资产

70

固定资产清理

—50

短期借款

50

应付账款

350

预付账款

120

一年内到期的非流动负债

40

长期借款

220

未分配利润

200

-

第6题:

12.2019 年12 月31 日甲公司账上有三笔长期借款,具体情况如下表所示:

假定甲公司对于这些借款均不能自主地将清偿义务展期,则下列说法中正确的有( )。A.长期借款属于非流动负债

B.“长期借款”项目应根据“长期借款”总账科目余额填列

C.2019 年12 月31 日甲公司资产负债表中“一年内到期的非流动负债”项目的列示金额为100万元

D.2019 年12 月31 日甲公司资产负债表中“长期借款”项目的列示金额为350 万元答案:A,C,D解析:“长期借款”项目应根据“长期借款”科目的期末余额,扣除“长期借款”科目所属的明细科目中将在资产负债表日起一年内到期且企业不能自主地将清偿义务展期的长期借款后的金额计算填列。选项B错误。 -

第7题:

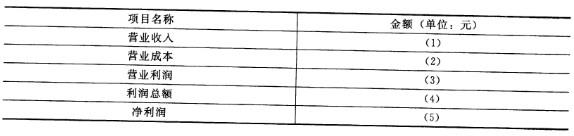

资料:南方股份有限公司2012年损益类账户发生额资料如下(单位:元):

要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)

答案:解析:

答案:解析:(1)820000 (2)615000 (3)185500 (4)195500 (5)146625

解题思路:(1)营业收入=800000+20000=820000(元);(2)营业成本=600000+15000=615000(元);(3)营业利润=820000-615000-10000-40000-3500-3000-1000-2000+40000=185500(元);(4)利润总额=185500+20000-10000=195500(元);(5)净利润=195500-195500*25%=146625(元)。

-

第8题:

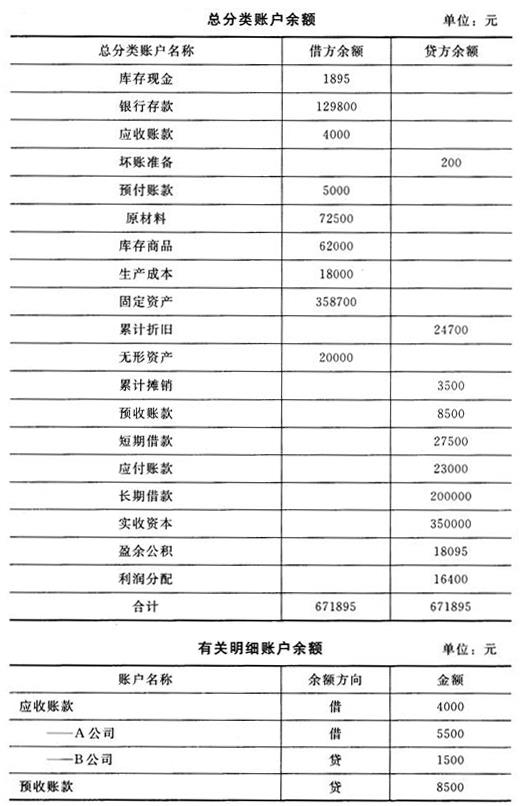

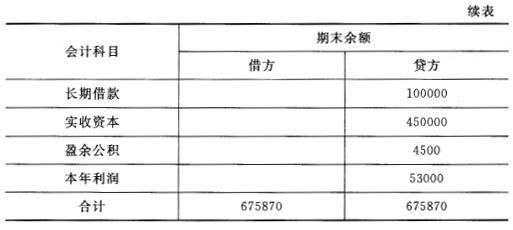

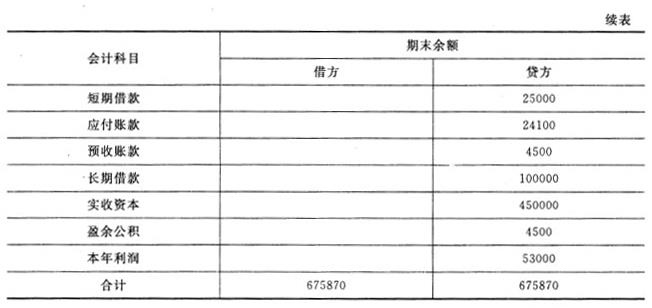

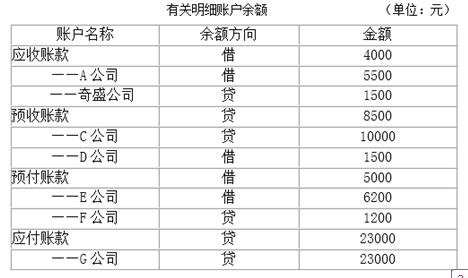

甲公司2013年12月31日总分类账户及明细账户的期末余额如下:

补充资料:长期借款中将于一年内到期归还的长期借款为60000元。

要求:根据上述资料,计算甲公司2013年12月31日资产负债表的下列项目金额:

(1)应收账款()元

(2)资产合计()元

(3)应付账款()元

(4)预收款项()元

(5)流动负债合计()元

答案:解析:(1)6800

(2)647695

(3)24200

(4)11500

(5)123200

应收账款=5500+1500-200=6800(元)资产合计=1895+129800+6800+6200+72500+62000+18000+358700-24700+20000-3500=647695(元)应付账款=23000+1200=24200(元)预收款项=10000+1500=11500(元)流动负债合计=11500+27500+24200+60000=123200(元)

-

第9题:

甲公司2013年12月的试算平衡表如下:试算平衡表2013年12月31日

补充资料:

1.长期借款期末余额中将于一年内到期归还的长期借款数为45000元。

2.应收账款有关明细账期末余额情况为:应收账款——A公司贷方余额5800应收账款——B公司借方余额27000

3.应付账款有关明细账期末余额情况为:应付账款——C公司贷方余额32500应付账款——D公司借方余额8400

4.预收账款有关明细账期末余额情况为:预收账款——E公司贷方余额4500

要求:请根据上述资料,计算甲公司2013年12月31日资产负债表中下列报表项目的期末数。

(1)应收账款()元;

(2)存货()元;

(3)流动资产合计()元;

(4)预收款项()元;

(5)流动负债合计()元;

答案:解析:(1)25650

(2)99740

(3)197660

(4)10300

(5)112800

应收账款=27000-1350=25650(元)存货=46000+56800-3060=99740(元)流动资产合计=370+63500+25650+99740+8400=197660(元)预收款项=4500+5800=10300(元)应付账款=32500(元)流动负债合计=25000+45000+32500+10300=112800(元)

-

第10题:

某公司2013年5月有关科目期初余额和本期发生额如下:

补充资料:(1)该公司长期借款期初余额中有30000元一年内到期;(2)应收账款明细科目的借方余额481000元,应收账款明细科目的贷方余额6000元;(3)预付账款无贷方明细科目,借方明细科目余额35080元;(4)应付账款明细科目的借方余额70500元;应付账款明细科目的贷方余额348000元;(5)预收账款无借方明细科目,贷方明细科目余额70000元;(6)该公司已根据当月发生的经济业务登记总账并结账。

要求:根据上述资料计算该公司2013年5月31日资产负债表中“货币资金”、“存货”、“流动负债”、“长期负债”项目的金额,并写出计算过程。

答案:解析:(1)货币资金=(3000+15000-16000)+(600420+707000-164180)=2000+1143240=1145240(元)

(2)存货=(178000+132100-4500)+(40000+8000)+(107000+13900-27500)+(49000+33100-7900)=305600+48000+93400+74200=521200(元)(3)流动负债=(122000+200000-50000)+348000+(6000+70000)+(9000+15000-12000)+30000=738000(元)

(4)长期负债=(50000-30000+500000)=520000(元)

-

第11题:

资产负债表中“长期借款”项目,一般根据“长期借款”总账余额扣除“长期借款”账户下属明细账户中反映的将于一年内到期长期借款部分计算填列。(正确 )温馨提示:判断题请直接浏览记答案,不用答题!答案:解析:资产负债表中“长期借款”项目,一般根据“长期借款”总账余额扣除“长期借款”账户下属明细账户中反映的将于一年内到期长期借款部分计算填列。 -

第12题:

单选题某公司“长期借款”账户期末余额800万元,其中一年内到期应予偿还的金额100万元,则资产负债表中“长期借款”项目的期末余额应填列()A100万元

B700万元

C800万元

D900万元

正确答案: B解析: 暂无解析 -

第13题:

2010年12月31日,嘉瑞公司“长期借款”账户贷方余额520000元,其中的200000元将于2011年7月1日到期。嘉瑞公司2010年12月31日的资产负债表中,“长期借款”项目的“期末余额”应为( )元。

正确答案:

资产负债表中的“长期借款”项目,应以“长期借款”总账余额减去该账户明细账中“一年内到期的长期负债”的差额填列。 -

第14题:

甲公司20X4年12月31日有关资料如下:

(1)固定资产账户余额为1500万元,累计折旧账户余额为300万元,固定资产减值准备账户余额为20万元,在建工程账户余额为500万元,工程物资账户余额为40万元。

(2)无形资产账户余额为30万元,累计摊销账户余额为1.5万元,无形资产减值准备账户余额为1万元。

(3)应付债券明细账户余额情况:1年内到期有100万元,2年内到期有300万元,3年内到期有600万元

要求:根据上述账户余额资料,填写下列资产负债表相关项目。

资产负债表

编制单位:甲公司20x5年12月31日金额单位:万元

参考答案:(1)固定资产项目金额=1500-300-20=1180(万元)

(2)无形资产项目金额=30-1.5-1=27.5(万元)

(3)应付债券项目金额=300+600=900(万元)

-

第15题:

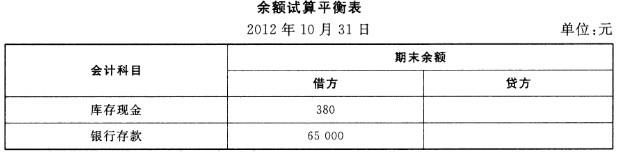

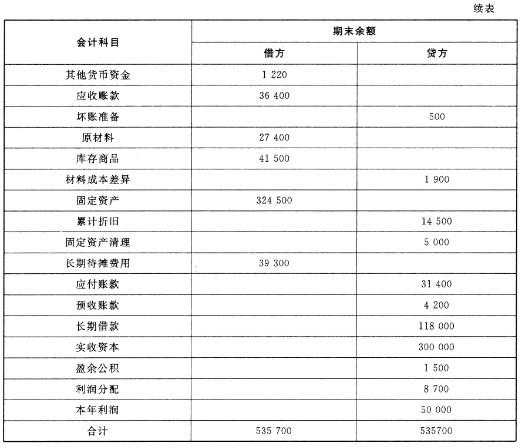

回答下列各题: 华天公司2010年10月的余额试算平衡表如下:

补充资料: (1)长期待摊费用中含将于半年内摊销的金额3 000元。 (2)长期借款期末余额中将于一年到期归还的长期借款数为50 000元。 (3)应收账款有关明细账期末余额情况为:应收账款——A公司 贷方余额5 000 ——B公司 借方余额41 400 (4)应付账款有关明细账期末余额情况为:应付账款——C公司 贷方余额39 500 ——D公司 借方余额8 100 (5)预收账款有关明细账期末余额情况为:预收账款——E公司 贷方余额7 200 ——F公司 借方余额3 000 (6)该月计提应收账款的坏账金额为500元。 要求:请根据上述资料,计算华天公司2010年10月31日资产负债表中下列报表项目的期末数。 (1)货币资金( )元。正确答案:

补充资料: (1)长期待摊费用中含将于半年内摊销的金额3 000元。 (2)长期借款期末余额中将于一年到期归还的长期借款数为50 000元。 (3)应收账款有关明细账期末余额情况为:应收账款——A公司 贷方余额5 000 ——B公司 借方余额41 400 (4)应付账款有关明细账期末余额情况为:应付账款——C公司 贷方余额39 500 ——D公司 借方余额8 100 (5)预收账款有关明细账期末余额情况为:预收账款——E公司 贷方余额7 200 ——F公司 借方余额3 000 (6)该月计提应收账款的坏账金额为500元。 要求:请根据上述资料,计算华天公司2010年10月31日资产负债表中下列报表项目的期末数。 (1)货币资金( )元。正确答案:

“货币资金”项目,应根据“库存现金”、“银行存款”和“其他货币资金”等账户的期末余额合计填列。所以,货币资金期末数=380+65 000+1 220=66 600(元) -

第16题:

回答 42~46 题

某工厂2010年12月31日部分总分类账户及明细账户的期末余额如下补充资料:长期借款中将于一年内到期归还的长期借款为60 000元;应收账款明细科目中借方余额为5 500元,贷方余额为1 500元;预收账款明细科目中借方余额1 500元,贷方余额10 000元。请根据以上资料计算公司2010年12月31日资产负债表日下列项目

第 42 题 货币资金

正确答案:

货币资金=现金+银行存款=1 895+1 298000=1 299 895(元)第17题:

资产负债表中“长期借款”项目,一般根据“长期借款”总账余额扣除“长期借款”账户下属明细账户中反映的将于一年内到期长期借款部分计算填列。( )答案:对解析:资产负债表中“长期借款”项目,一般根据“长期借款”总账余额扣除“长期借款”账户下属明细账户中反映的将于一年内到期长期借款部分计算填列。第18题:

甲公司2018年12 月 31日“长期借款”总账账户余额为 800万元,其中“长期借款 -A公司”明细账余额为 300万元,该借款将于 2019年 6月 5日到期。资产负债表中“长期借款”项目余额为 800万元。则与“长期借款”账户或项目有关的认定存在问题的是( )。A.存在

B.列报

C.分类

D.完整性答案:B解析:一年内到期的长期负债应在“一年内到期的非流动负债”中列报。第19题:

某公司2014年12月的试算平衡表如下:

补充资料:(1)长期借款期末余额中将于一年内到期归还的长期借款数为45000元。(2)应收账款有关明细账期末余额情况为:应收账款——A公司贷方余额5800应收账款——B公司借方余额27000(3)应付账款有关明细账期末余额情况为:应付账款——C公司贷方余额32500应付账款——D公司借方余额8400(4)预收账款有关明细账期末余额情况为:预收账款——E公司贷方余额4500

要求:请根据上述资料,计算该公司2014年12月31日资产负债表中下列报表项目的期末数。

(1)应收账款()元;

(2)存货()元;

(3)流动资产合计()元;

(4)预收款项()元;

(5)流动负债合计()元。

答案:解析:(1)25650

(2)99740

(3)197660

(4)10300

(5)112800

应收账款=应收账款所属的相关明细科目期末借方余额+预收账款所属的相关明细科目期末借方余额-坏账准备=27000-1350=25650(元)存货=原材料+库存商品-存货跌价准备=46000+56800-3060=99740(元)流动资产合计=370+63500+25650+99740+8400(预付账款,即应付账款所属的相关明细科目借方余额)=197660(元)预收款项=应收账款所属的相关明细科目期末贷方余额+预收账款所属的相关明细科目期末贷方余额=4500+5800=10300(元)应付账款=应付账款所属的相关明细科目期末贷方余额+预付账款所属的相关明细科目期末贷方余额=32500+0=32500(元)流动负债合计=25000+45000(长期借款期末余额中将于一年内到期归还的长期借款)+32500+10300=112800(元)

第20题:

华天公司2012年10月的余额试算平衡表如下:

补充资料:(1)长期待摊费用中含将于半年内摊销的金额3000元。(2)长期借款期末余额中将于一年到期归还的长期借款数为50000元。(3)应收账款有关明细账期末余额情况为:应收账款——A公司贷方余额5000——B公司借方余额41400(4)应付账款有关明细账期末余额情况为:应付账款——C公司贷方余额39500——D公司借方余额8100(5)预收账款有关明细账期末余额情况为:预收账款——E公司贷方余额7200——F公司借方余额3000(6)该月计提应收账款的坏账金额为500元。要求:请根据上述资料,计算华天公司2012年10月31日资产负债表中下列报表项目的期末数。(1)货币资金()元;(2)应收账款()元;(3)预付账款()元;(4)存货()元;(5)应付账款()元。答案:解析:(1)“货币资金”项目,应根据“库存现金”、“银行存款”和“其他货币资金”等账户的期末余额合计填列。所以,货币资金期末数=380+65000+1220=66600(元)(2)“应收账款”项目,应根据“应收账款”账户和“预收账款”账户所属各明细账户的期末借方余额合计数,减去“坏账准备”账户中有关应收账款计提的坏账准备期末余额后的金额填列。所以,应收账款期末数=41400+3000-500=43900(元)(3)“预付账款”项目,应根据“预付账款”账户和“应付账款”账户所属各明细账户的期末借方余额合计数,减去“坏账准备”账户中有关预付款计提的坏账准备期末余额后的金额填列。预付账款期末数=8100(元)(4)“存货”项目,应根据“材料采购”、“原材料”、“低值易耗品”、“库存商品”、“周转材料”、“委托加工物资”、“委托代销商品”、“生产成本”等科目的期末余额合计,减去“委托代销商品款”、“存货跌价准备”科目期末余额后的金额填列。材料采用计划成本核算,以及库存商品采用计划成本核算或售价核算的企业,还应按加或减材料成本差异、商品进销差价后的金额填列。所以,存货的期末数=27400+41500-1900=67000(元)(5)“应付账款”项目,应根据“应付账款”账户和“预付账款”账户所属各明细账户的期末贷方余额合计数填列。所以,应付账款的期末数=39500(元)

第21题:

金地公司2013年12月31日总分类账户及明细分类账户的期末余额如下:

补充资料:长期借款中将于一年内到期归还的长期借款为60 000元。

要求:根据上述资料,计算金地公司2013年12月31日资产负债表的下列项目金额:

[问题1]应收账款( )元。

[问题2]资产合计( )元。

[问题3]应付账款( )元。

[问题4]预收款项( )元。

[问题5]流动负债合计( )元。

答案:解析:[问题1]应收账款( )元。

[问题2]资产合计=1895+129800+6800+6200+72500+62000+18000+358700-24700+20000-3500=647695(元)

[问题3]应付账款=23000+1200=24200(元)

[问题4]预收款项=10000+1500=11500(元)

[问题5]流动负债合计=11500+27500+24200+60000=123200(元)

第22题:

X公司2016年9月份的余额试算平衡表如下:

余额试算平衡表

补充资料:

1.长期待摊费用中含将于一年内摊销的金额8000元。

2.长期借款期末余额中将于一年内到期的为100000元。

3.应收账款有关明细账期末余额情况为:

“应收账款——A公司”借方余额98000

“应收账款——B公司”贷方余额12540

4.应付账款有关明细账期末余额情况为:

“应付账款——C公司”贷方余额98000

“应付账款——D公司”借方余额5000

5.预收账款有关明细账期末余额情况为:

“预收账款——E公司”贷方余额12000

“预收账款——F公司”借方余额2000

要求:请代X公司完成下列资产负债表的编制。(答案中的金额单位为元)

资产负债表(简表)

制表单位:x公司 2016年9月30日 单位:元

答案:解析:(1)93500;(2)166500;(3)98000;(4)24540;(5)222540

应收账款=98000+2000-6500=93500(元)

存货=66500+101200-1200=166500(元)

应付账款=98000(元)

预收款项=12000+12540=24540(元)

流动负债合计=98000+24540+100000=222540(元)第23题:

某公司“长期借款”账户期末余额800万元,其中一年内到期应予偿还的金额100万元,则资产负债表中“长期借款”项目的期末余额应填列()

- A、100万元

- B、700万元

- C、800万元

- D、900万元

正确答案:B