先进先出法、移动平均法在实地盘存制与永续盘存制下均可以使用。()

题目

先进先出法、移动平均法在实地盘存制与永续盘存制下均可以使用。()

相似考题

更多“先进先出法、移动平均法在实地盘存制与永续盘存制下均可以使用。() ”相关问题

-

第1题:

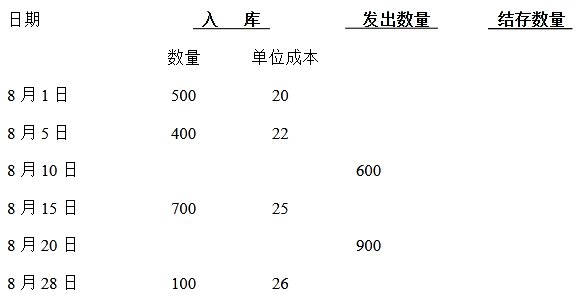

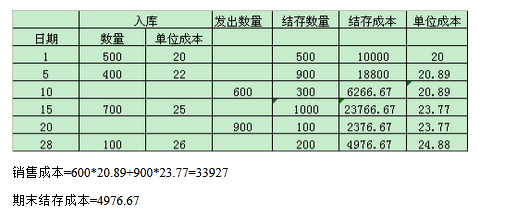

假设某企业8月份某存货资料如下:

要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均法和移动加权平均法计算8月份销货成本和期末存货成本。

正确答案:定期盘存制下:(1)先进先出法月末结存=100*26+100*25=5100

销售成本=500*20+400*22+700*25+100*26-5100=33800

(2)加权平均法存货单位成本=(500*20+400*22+700*25+100*26)/(500+400+700+100)=22.88销售成本=500*20+400*22+700*25+100*26-22.88*200=34320

(3)移动加权平均法在定期盘存制下不能使用,永续盘存制下:(1)先进先出法销售成本=500*20+400*22+600*25=33800期末结存货成本=100*26+100*25=5100

(2)加权平均法

存货单位成本=(500*20+400*22+700*25+100*26)/(500+400+700+100)=22.88销售成本=(600+900)*22.88=34320期末结存货成本=200*22.88=4576

(3)移动加权平均法

-

第2题:

确定存货账面结存数量的方法有()。

A永续盘存制

B实地盘存制

C先进先出法

D实地盘点法

E技术推算法

A,B

略 -

第3题:

存货数量的确定方法有()。

A.先进先出法

B.个别认定法

C.实地盘存制

D.永续盘存制

实地盘存法;永续盘存法 -

第4题:

存货数量的确定方法主要有( )。A.定期盘存制

B.永续盘存制

C.先进先出法

D.个别计价法

E.移动加权平均法答案:A,B解析:存货数量的确定方法主要有两种,即定期盘存制和永续盘存制,选项AB正确。 -

第5题:

会计核算的基础有()。

A权责发生制

B收付实现制

C实地盘存制

D永续盘存制

E先进先出法

A,B

略