某企业预计明年销售收入将达到6000万元,总成本费用将为5600万元,该企业明年应缴纳: A.销售税金 B.所得税 C.固定资产投资方向调节税 D.所得税和销售税金

题目

B.所得税

C.固定资产投资方向调节税

D.所得税和销售税金

相似考题

更多“某企业预计明年销售收入将达到6000万元,总成本费用将为5600万元,该企业明年应缴纳: ”相关问题

-

第1题:

某企业为居民企业,2008年该企业产品销售收入1500万元,产品销售成本800万元,管理费用120万元(其中业务招待费10万元),财务费用50万元,销售费用250万元(其中广告费150万元,业务宣传费80万元),缴纳的城建税及教育费附加为15万元,该企业2008年应缴纳的企业所得税为( )万元。

A.26.75

B.90.42

C.68.50

D.31.54

正确答案:C

业务招待费扣除限额:1500×5‰=7.5(万元)>10×60%=6(万元),准予扣除6万元;广告费和业务宣传费扣除限额:1500×15%=225(万元),实际发生150+80=230(万元),准予扣除225万元。该企业2008年应纳税所得额=1500-800-120+10-6-50-250+230-225-15=274(万元)该企业2008年应缴纳企业所得税=274×25%=68.50(万元)

-

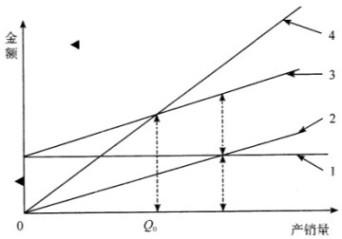

第2题:

共用题干

某企业明年生产一种产品,该产品每件单价850元,单位变动成本为600元,固定成本为56万元,盈亏平衡图如下: 上图中,“3”线是()。

上图中,“3”线是()。

A:总成本线

B:固定成本线

C:变动成本线

D:销售收入线答案:A解析:如题示,“1”线是固定成本线,当产量为0时,仍有固定成本,“3”线和“1”线之间的差距是随着产量的增加,差距增大,所以“3”线也是成本线,是总成本线,即固定成本与变动成本的和。

企业的盈利公式为:总产量*价格-总成本。设产品的产销量为χ件,则850χ-(600χ+560000)=350000,解得χ=3640(件)。

由上题可知,企业的利润与产品的产量和价格有关,所以要想增加利润,应该增加产销量或是提高产品价格,或是同时增加产销量和提高产品价格。 -

第3题:

假设某企业明年需要现金8400万元,已知有价证券的报酬率为7%,将有价证券转换为现金的转换成本为每次150元,则明年该企业最佳现金持有量应为()元。A.400000

B.600000

C.800000

D.1000000答案:B解析:最佳现金持有量=(2TF/R)^0.5=(2*8400000*150/7%)^0.5=600000(元) -

第4题:

某企业2009年度取得购销售收入6000万元,国库券利息收入25万元;当年发生的成本费用共计5600万元,其中包括纳税罚款支出6万元。已知除罚款外,各项支出已按税法规定作调整,该企业当年应纳企业所收税为()万元。

- A、138.27

- B、94.56

- C、101.50

- D、140.25

正确答案:C -

第5题:

某企业本年度商品销售额5760万元,变动成本4896万元,固定成本760万元,预测明年固定成本将增加80万元,目标利润定为150万元,求保本、保利销售额。

正确答案: 保本销售额=(760+80)/(1-4896/5760)=5600万元

保利销售额=(760+150)/(1-4896/5760)=6627万元 -

第6题:

某企业目前的资产负债率是40%,今年实现税后利润1000万元。明年的投资预计需要增加1200万元。如采取剩余股利政策,明年仍保持今年的资本结构不变。要求:(1)计算明年增加的投资中有多少用今年的留存收益满足?(2)计算今年可发放的股利额。

正确答案: (1)1200×60%=720万元用于满足明年增加投资的资金需要。

(2)今年可发放的股利额=1000—720=280万 -

第7题:

某批发兼零售的居民企业,2011年度自行申报销售收入总额650万元,成本费用总额690万元,当年亏损40万元。经税务机关审核,该企业申报的收入总额无法核实,成本费用核算正确。假定对该企业采取核定征收企业所得税,应税所得率为8%,该居民企业2011年度应缴纳企业所得税()。

- A、14万元

- B、14.8万元

- C、15.22万元

- D、15万元

正确答案:D -

第8题:

判断题某企业采用指数平滑法进行销售预测,其本月预计销售收入100万元,实际销售收入120万元,若该企业采用的平滑系数为0.3,则其预计下月的销售收入是106万元。A对

B错

正确答案: 错解析: 暂无解析 -

第9题:

单选题某居民企业2016年实现产品销售收入1200万元,视同销售收入400万元,债务重组收益110万元,发生的成本费用总额1600万元,其中业务招待费支出20万元。已知该企业2014年亏损20万元,2015年盈利10万元。假定不存在其他纳税调整事项,2016年该企业应缴纳企业所得税( )万元。A16.2

B16.8

C27

D28

正确答案: C解析: -

第10题:

问答题某股份公司今年的税后利润为800万元,目前的负债比例为50%,企业想继续保持这一比例,预计企业明年将有一项良好的投资机会,需要资金700万元,如果采取剩余股利政策,要求计算:明年的对外筹资额是多少?正确答案: ①为保护目前资本结构,则股权资本在新投资中所占比例也应为50%。

即:权益资本融资需要=700×50%=350(万元)

按照剩余股利政策,投资所需的权益资本350万元应先从当年盈余中留用。因此明年的对外筹资额即为需用债务方式筹措的资金,即:

对外筹措债务资金额=700×50%=350(万元)解析: 暂无解析 -

第11题:

单选题2014年某居民企业实现产品销售收入1000万元,视同销售收入300万元,接收捐赠100万元,国债利息收入50万元,成本费用700万元,其中业务招待费支出15万元。假定不存在其他纳税调整事项,2014年度该企业应缴纳企业所得税()万元。A177.13

B168

C172

D164

正确答案: B解析: 销售(营业收入)=1000+300=1300(万元)扣除限额:1300×0.5%=6.5(万元)<15×60%=9(万元),所以税前允许扣除6.5万元。业务招待费纳税调增=15-6.5=8.5(万元)。应纳企业所得税=(1000+300+100-700+8.5)×25%=177.13(万元) -

第12题:

单选题丙企业预计明年资金需求总量为900万元,已知有价证券的报酬率为10%,将有价证券转换为现金的转换成本为20元/次,则丙企业明年的最佳现金持有量为()万元。A200

B300

C500

D600

正确答案: A解析: -

第13题:

某企业预计明年销售收入将达到6000万元,总成本费用将为5600万元,该企业明年应缴纳:

(A)销售税金(B)所得税

(C)固定资产投资方向调节税 (D)所得税和销售税金答案:D解析:因为该企业明年盈利,所以需求缴纳所得税。不管是否盈利,销售税金是必须缴纳的。 -

第14题:

某企业通过统计分析发现,本企业的销售额与所需销售人员数成正相关关系,并根据过去10年的统计资料建立了一元线性回归预测模型Y=a+bX,X代表销售额(单位:万元),Y代表销售人员数(单位:人),回归系数a=15,b=0.04。同时该企业预计明年销售额将达到1000万元,则该企业明年需要销售人员( )人。A.15

B.40

C.55

D.68答案:C解析:本题考查一元回归分析法的计算。Y=a+bX=15+0.04X=15+0.04×1000=55(人)。 -

第15题:

某企业当年销售收入为1000万元,实现利润250万元。该企业的产品售价为5元/件。假设该企业明年的目标利润为300万元,则在其他因素不变的条件下,应将产品售价定为()元。A.5.5

B.5.25

C.6

D.5.75答案:B解析:单价敏感系数=1000/250=4利润变动率=(300-250)/250=20%单价变动率=20%÷4=5%预计售价=5×(1+5%)=5.25(元) -

第16题:

某公司今年的税后利润为800万元,目前的负债比例为50%,企业想继续保持着一比例,预计企业明年将有一向投资机会,需要资金700万元,如果采取剩余股利政策,明年的对外筹资额是多少?可发放多少股利额?股利发放率是多少?

正确答案: 明年的对外筹资额:700*50%=350

可发放多少股利额:800-350=450

股利发放率:450/800=56.25% -

第17题:

某企业全年的人工成本总额为4088万元,企业增加值为4295万元,企业销售收入为18248万元,企业成本费用总额为17724万元。该企业全年的人工成本含量(总成本人工成本含量)为()。

- A、23.06%

- B、24.86%

- C、26.74%

- D、27.86%

- E、28.43%

正确答案:A -

第18题:

某企业采用指数平滑法进行销售预测,其本月预计销售收入100万元,实际销售收入120万元,若该企业采用的平滑系数为0.3,则其预计下月的销售收入是106万元。

正确答案:错误 -

第19题:

单选题某国有企业2006年度总收入为6000万元,成本、费用支出总额为4500万元,该企业2006年度应缴纳企业所得税税额是()万元。A495

B375

C450

D270

正确答案: C解析: 企业所得税税率为25%。所以该企业所得税税额为(6000-4500)×25%=375万元。 -

第20题:

单选题某企业取得产品销售收入100万元,产品销售成本60万元,发生管理费用5万元,销售费用10万元,财务费用2万元,销售产品的税金及附加5万元(不含增值税)。该企业当年应缴纳的企业所得税是()。A2.5万元

B4.5万元

C5.5万元

D8.5万元

正确答案: B解析: 本题考核企业所得税的计算。应缴纳企业所得税=(100-60-5-10-2-5)×25%=4.5(万元)。 -

第21题:

单选题2014年,某居民企业产品销售收入为6000万元,从境内居民企业取得投资收益200万元,符合条件的技术转让收入800万元,生产成本、费用和税金等扣除金额合计4800万元,技术转让成本200万元。2014年该企业应缴纳企业所得税()万元。A312.5

B450

C300

D412.5

正确答案: A解析: 从被投资企业分回利润属于免税收益,技术转让所得,500万元以内的免税,超过500万元的,减半征收所得税。应纳税额=[6000-4800+(800-200-500)÷2]×25%=312.5(万元) -

第22题:

单选题某企业预计明年销售收入将达到6000万元,总成本费用将为5600万元,该企业明年应缴纳( )。A销售税金

B所得税

C固定资产投资方向调节税

D所得税和销售税金

正确答案: B解析:

根据《企业所得税法》第五条规定,企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。该企业有利润,所以应缴纳所得税。企业有销售收入,就应缴纳销售税金。 -

第23题:

单选题某工业企业预计今年销售收入可达8000万元,总成本费用为8200万元,则该企业今年可以不缴纳:()A企业所得税

B营业税金及附加

C企业自有车辆的车船税

D企业自有房产的房产税

正确答案: B解析: 暂无解析 -

第24题:

不定项题该企业预计明年销售额将达到1600万元,则该企业约需要销售人员( )人。A46

B52

C64

D69

正确答案: A解析: