在项目风险管理中应用决策树分析的主要优点是——( )A.考虑了决策制定者对待风险的态度B.强制考虑每个结果的可能性C.帮助确定和假设项目的风险可能性D.显示风险会怎样一起发生

题目

在项目风险管理中应用决策树分析的主要优点是——( )

A.考虑了决策制定者对待风险的态度

B.强制考虑每个结果的可能性

C.帮助确定和假设项目的风险可能性

D.显示风险会怎样一起发生

相似考题

更多“在项目风险管理中应用决策树分析的主要优点是——( ) A.考虑了决策制定者对待风险的 ”相关问题

-

第1题:

在进行项目风险定性分析时,可能会涉及到()

A.建立概率及影响矩阵

B.决策树分析

C.敏感性分析

D.建模和模拟

正确答案:A

-

第2题:

项目风险分析的方法主要有()。

A.盈亏平衡分析法

B.敏感性分析法

C.成本效益分析法

D.概率分析法

E.决策树分析法

参考答案:A, B, D, E

-

第3题:

计算题:某公司准备生产一种新产品,有甲、乙、丙三种投资方案,分别投入1000万元、800万元和500万元。三种方案实施后都生产15年。经过市场调查,估计新产品上市后销路好的概率是0.7,销路不好的概率是0.3。销路好时方案甲、乙、丙赢利分别为180、140和120万元;销路不好时甲方案亏损45万,乙方案亏损10万,丙方案赢利15万。 [问题1] 决策树分析用于风险管理的哪个过程?在项目风险管理中应用决策树分析的主要优点是什么? [问题2] 请计算最优的投资方案。

问题1 所得税=(销售收入-付现成本-折旧)×40% =(400-164-96)×40% =56(万元)每年净现金流量(NCF2-5=销售收入-付现成本-所得税 =400-164-56 =180(万元) 终结现金流量(NCF6)=残值+收回流动资金+净现金流量 =20+100+180 =300(万元)NCF0=-500万元;NCF1=-100万元问题2该投资项目的现金流量见下表 问题3 原始投资额的净现值=500+100×0.909=590.9(万元)问题4 净现值(NPV)=未来报酬净现值-原始投资净现值 =180×(P/A10%5-p/a10%1)+300×(P/F10%6)-590.9 =180×(3.791-0.909)+300×0.564+590.9 =97.06(万元) 因为NPV大于0所以此方案可行。 问题1 所得税=(销售收入-付现成本-折旧)×40% =(400-164-96)×40% =56(万元)每年净现金流量(NCF2-5=销售收入-付现成本-所得税 =400-164-56 =180(万元) 终结现金流量(NCF6)=残值+收回流动资金+净现金流量 =20+100+180 =300(万元)NCF0=-500万元;NCF1=-100万元问题2该投资项目的现金流量见下表 问题3 原始投资额的净现值=500+100×0.909=590.9(万元)问题4 净现值(NPV)=未来报酬净现值-原始投资净现值 =180×(P/A,10%,5-p/a,10%,1)+300×(P/F,10%,6)-590.9 =180×(3.791-0.909)+300×0.564+590.9 =97.06(万元) 因为NPV大于0,所以此方案可行。 -

第4题:

决策树分析法是在已知各种情况发生概率的基础上,通过构成决策树来求取净现值的期望值大于等于零的概率,并评价项目风险,判断其可行性的决策分析方法,是直观运用概率分析的一种图解法。()此题为判断题(对,错)。

参考答案:√

-

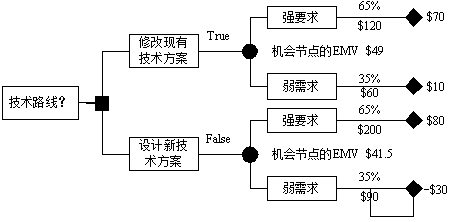

第5题:

决策树分析是风险分析过程中的一项常用技术。某企业在项目风险分析过程中,采用了决策树分析方法,并计算出了EMV(期望货币值)。以下说法中,正确的是 ( ) 。 A. 以上进行的是定量风险分析,根据分析结果应选择修改现有技术方案的路线

A. 以上进行的是定量风险分析,根据分析结果应选择修改现有技术方案的路线

B. 以上进行的是定量风险分析,根据分析结果应选择设计新技术方案的路线

C. 以上进行的是定性风险分析,根据分析结果应选择修改现有技术方案的路线

D. 以上进行的是定性风险分析,根据分析结果应选择设计新技术方案的路线答案:A解析: