某固定资产原值为80万元,.预计净残值为8万元,使用年限为6年,釆用平均年限法计提 折旧,则固定资产月折旧额是( )万元。 A. 1.0 B. 1.1 C. 12.0 D. 13.0

题目

某固定资产原值为80万元,.预计净残值为8万元,使用年限为6年,釆用平均年限法计提 折旧,则固定资产月折旧额是( )万元。

A. 1.0 B. 1.1 C. 12.0 D. 13.0

A. 1.0 B. 1.1 C. 12.0 D. 13.0

相似考题

更多“某固定资产原值为80万元,.预计净残值为8万元,使用年限为6年,釆用平均年限法计提 折旧,则固定资产月折旧额是( )万元。 ”相关问题

-

第1题:

某固定资产原值为160万元,预计净残值率为10%,使用年限为8年,采用年限平均法计提折旧。则第3年的折旧额及期末净残值分别是( )。A、18万元和16万元

B、18万元和26万元

C、20万元和16万元

D、20万元和40万元答案:A解析:用年限平均法计算折旧时,每年的折旧额相等

第3年的折旧额=160×(1-10%)/8=18万元

期末净残值=160×10%=16万元 -

第2题:

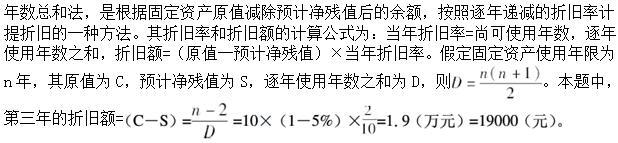

某固定资产原值为10万元,预计净残值为原值的5%,折旧年限为4年,使用年数总和法计提折旧,则第3年应计提的折旧额为( )元。A.9500

B.19000

C.28500

D.38000答案:B解析:

-

第3题:

2019年3月31日,甲公司采用出包方式对某固定资产进行改良,该固定资产账面原价为3600万元,预计使用年限为5年,已使用3年,预计净残值为零,采用年限平均法计提折旧。甲公司支付出包工程款96万元。2019年8月31日,改良工程达到预定可使用状态并投入使用,重新预计其尚可使用年限为4年,预计净残值为零,采用年限平均法计提折旧。2019年度该固定资产应计提的折旧为( )万元。A.128

B.180

C.308

D.384答案:C解析:2019年8月31日改良后固定资产的入账价值=3600-3600/5×3+96=1536(万元),2019年9至12月份该固定资产应计提折旧额=1536/4×4/12=128(万元)。2019年1至3月份该固定资产应计提的折旧额=3600/5/×3/12=180(万元),所以2019年该固定资产应计提折旧额=180+128=308(万元)。 -

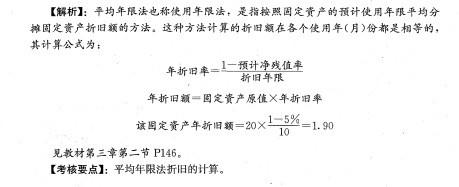

第4题:

(2009年)某固定资产原值为20万元,现评估市值为25万元,预计使用年限为10年,净残值率5%。采用平均年限法折旧,则年折旧额为()万元。A.1.9

B.2

C.2.38

D.2.5答案:A解析:①平均年限法。也称使用年限法,是指按照固定资产的预计使用年限平均分摊固定资产折旧额的方法。这种方法计算的折旧额在各个使用年(月)份都是相等的,折旧的累计额所绘出的图线是直线。因此,这种方法也称直线法。平均年限法的计算公式为:年折旧率=(1-预计净残值率)/折旧年限×100%(6.4.10);年折旧额=固定资产原值×年折旧率(6.4.11)因此年折旧率=(1-5%)/10=9.5%,年折旧额=20×9.5%=1.9万元, -

第5题:

某固定资产原值为20万元,现评估市值为捌万元,预计使用年限为10年,净 残值率5%。采用平均年限法折旧,则年折旧额为( )万元。

A. 1.90

B. 2.00

C. 2.38

D. 2.50答案:A解析:

-

第6题:

某固定资产原值为6万元,预计净残值为0.3万元,使用年限为5年,若采用双倍余额递减法计提折旧,则第二年计提折旧额为()。

- A、13680元

- B、14400元

- C、16000元

- D、152000元

正确答案:B -

第7题:

固定资产原值为100万元,预计净残值为5万元,使用年限为10年。若采用年数总和法计提折旧,则第六年计提的折旧额为()。

- A、8.64万元

- B、8.19万元

- C、6.91万元

- D、6.55万元

正确答案:A -

第8题:

某固定资产原值为10万元,预计净残值为10000元,折旧年限5年。若采用平均年限法计算折旧,则月折旧额为()元。

- A、2000

- B、1800

- C、2500

- D、1200

正确答案:C -

第9题:

某固定资产原值为100万元,预计净残值为5万元,使用年限为10年。若采用年数总和法计提折旧,则第六年计提的折旧额为()万元。

- A、8.64

- B、8.19

- C、6.91

- D、6.55

正确答案:A -

第10题:

单选题某企业一台设备从2009年1月1日开始计提折旧,其原值为650万元,预计使用年限为5年,预计净残值为10万元,采用双倍余额递减法计提折旧。从2011年起,该企业将该固定资产的折旧方法改为年限平均法,设备的预计使用年限由5年改为4年,设备的预计净残值由10万元改为4元。该设备2011年的折旧额为( )万元。A260

B156

C115

D112

正确答案: B解析: 该事项属于会计估计变更,采用未来适用法核算。至2010年12月31日该设备的账面净值为234万元[650-650×2/5-(650-650×2/5)×2/5],该设备2011年应计提的折旧额为115万元[(234-4)÷2]。 -

第11题:

单选题某固定资产原值为80万元,预计净残值为8万元,使用年限为6年,采用平均年限法计提折旧,则固定资产月折旧额是()万元。A1.0

B1.1

C12.0

D13.0

正确答案: C解析: 暂无解析 -

第12题:

单选题某固定资产原值为80万元,预计净残值率为10%,使用年限为8年,采用年限平均法计提折旧,则第6年的折旧额及期末净残值分别是()。A9万元和8万元

B9万元和26万元

C10万元和8万元

D10万元和20万元

正确答案: C解析: 暂无解析 -

第13题:

某固定资产原值为10万元,预计净残值为5000元,折旧年限为4年,若用双倍余额递减法计提折旧,该固定资产第2年应提折旧额是( )元。A.10000

B.12500

C.25000

D.50000答案:C解析:双倍余额递减法是按照固定资产账面净值和百分比计算折旧的方法,是快速折旧法的一种。该固定资产的年折旧率=2/折旧年限×100%=2÷4×100%=50%;第一年折旧额为:100000×50%=50000(元);第二年应提折旧额为:(100000-50000)×50%=25000(元)。 -

第14题:

某固定资产原值为20万元,现评估市值为25万元,预计使用年限为10年,净残值率为5%,采用平均年限法折旧,则年折旧额为( )。A:1.90

B:2.00

C:2.38

D:2.50答案:A解析:2019版教材P346

平均年限法的计算式为:年折旧率=(1-预计净残值率)/折旧年限×100%年折旧额=固定资产原值×年折旧率计算年折旧额为1.90。 -

第15题:

某企业一台设备从2017年1月1日开始计提折旧,其原值为650万元,预计使用年限为5年,预计净残值为10万元,采用双倍余额递减法计提折旧。从2019年1月1日起,该企业将该固定资产的折旧方法改为年限平均法,设备的预计使用年限由5年改为4年,设备的预计净残值由10万元改为4万元。该设备2019年应计提的折旧额为( )万元。A.260

B.156

C.115

D.112答案:C解析:该事项属于会计估计变更,采用未来适用法处理。至2018年12月31日该设备的账面价值为234万元[650-650×2/5-(650-650×2/5)×2/5],该设备2019年应计提的折旧额为115万元[(234-4)÷2]。 -

第16题:

某固定资产原值为20万元,现评估市值为25万元,预计使用年限为10年,净残值率为5%,采用平均年限法折旧,则年折旧额为( )。A.1.90

B.2.00

C.2.38

D.2.50答案:A解析:2020版教材P346

平均年限法的计算式为:年折旧率=(1-预计净残值率)/折旧年限×100%年折旧额=固定资产原值×年折旧率计算年折旧额为1.90。 -

第17题:

某固定资产原值为80万元,预计净残值为8万元,使用年限为6年,采用平均年限法计提折旧,则固定资产月折旧额是( )万元。A.1.0

B.1.1

C.12.0

D.13.0答案:A解析:本题考核的是固定资产月折旧额的计算。计算过程为:固定资产月折旧额=年折旧额/12=(80-8)/6/12=1万元。 -

第18题:

某固定资产原值为100万元,预计净残值为5万元,使用年限为10年。若采用年数总和法计提折旧,则第六年计提的折旧额为()。

- A、8.64万元

- B、8.19万元

- C、6.91万元

- D、6.55万元

正确答案:A -

第19题:

某固定资产原值为80万元,预计净残值为8万元,使用年限为6年,采用平均年限法计提折旧,则固定资产月折旧额是()万元。

- A、1.0

- B、1.1

- C、12.0

- D、13.0

正确答案:A -

第20题:

某固定资产原值为80万元,预计净残值率为10%,使用年限为8年,采用年限平均法计提折旧,则第6年的折旧额及期末净残值分别是()。

- A、9万元和8万元

- B、9万元和26万元

- C、10万元和8万元

- D、10万元和20万元

正确答案:A -

第21题:

单选题2013年3月31日,甲公司采用出包方式对某固定资产进行改良,该固定资产账面原价为3600万元,预计使用年限为5年,已使用3年,预计净残值为零,采用年限平均法计提折旧。甲公司支付出包工程款96万元。2013年8月31日,改良工程达到预定可使用状态并投入使用,预计尚可使用4年,预计净残值为零,采用年限平均法计提折旧。2013年度该固定资产应计提的折旧额为万元。A128

B180

C308

D384

正确答案: C解析: 2013年8月31日改良后固定资产的账面价值=3600-3600/5×3+96=1536(万元);2013年改良后该固定资产应计提折旧额=1536/4×4/12=128(万元)。对于2013年1月份到3月份应计提的折旧额=3600/5/12×3=180(万元),所以2013年应计提折旧额=180+128=308(万元)。 -

第22题:

单选题某固定资产原值为10万元,预计净残值为原值的5%,折旧年限为4年,使用年数总和法计提折旧,则第3年应计提的折旧额为( )元。A9500

B19000

C28500

D38000

正确答案: A解析: -

第23题:

单选题2015年3月31日,甲公司采用出包方式对某固定资产进行改良,该固定资产账面原值为1800万元,预计使用年限为5年,已使用3年,预计净残值为零,采用年限平均法计提折旧。甲公司支付出包工程款48万元。2015年8月31日,改良工程达到预定可使用状态并投入使用,预计尚可使用4年,预计净残值为零,采用年限平均法计提折旧。2015年度该固定资产应计提的折旧为()万元。A154

B90

C64

D192

正确答案: C解析: 暂无解析